Облік і інвентаризація незавершеного виробництва

- Поняття незавершеного виробництва визначення 1 Незавершене виробництво являє собою продукцію, яка...

- Інвентаризація незавершеного виробництва

Поняття незавершеного виробництва

визначення 1

Незавершене виробництво являє собою продукцію, яка на певний звітний момент знаходиться в стадії неповної готовності і підлягає подальшій обробці, складанні і т.д., до доведення її до стану готової продукції . Також незавершеним виробництвом є невиконані до кінця роботи або послуги.

Як правило, незавершене виробництво у великих кількостях відображається у звітності великих виробничих підприємств з тривалим циклом виробництва .

Показники незавершеного виробництва вимірюються як в кількісному, так і в вартісному вимірі. Незавершене виробництво в натуральному вимірі прийнято називати доробком.

Показники незавершеного виробництва є досить динамічними, і на початок і на кінець звітних періодів можуть істотно змінюватися.

зауваження 1

Показник незавершеного виробництва у вартісному вимірі впливає на показники валової продукції підприємства, яка визначається з урахуванням наявності продукції у вартісному вираженні плюс (мінус) зміна залишків незавершеного виробництва в розрахунковому періоді. Незавершене виробництво являє собою один з основних елементів оборотних коштів підприємства, і знаходить своє відображення в активі балансу. Розміри і склад незавершеного виробництва залежать від особливостей виробництва, галузевої приналежності, величини витрат виробництва і інших чинників.

Нічого не зрозуміло?

Спробуй звернутися за допомогою до викладачів

Як правило, до складу незавершеного виробництва входять:

- Сировина і матеріали;

- напівфабрикати;

- вкладений у виробництво жива праця (заробітна плата і соціальні внески на неї нараховані);

- і т.д.

Планування і облік незавершеного виробництва ведуться в трудових, натуральних, вартісних і тимчасових (днях запасу) вимірниках. Запас в днях визначають відношенням залишку незавершеного виробництва до випуску готової продукції по їх собівартості.

Для зниження обсягів незавершеного виробництва проводять заходи зі скорочення виробничого циклу за рахунок підвищення організаційно-технічного рівня виробництва та праці. Однак, для безперебійного і рівномірного виробництва необхідно, що б обсяг незавершеного виробництва був оптимальний, тобто перебував на потрібному для підприємства рівні.

Особливості бухгалтерського обліку незавершеного виробництва

Синтетичний облік виробництва в бухгалтерському обліку передбачає використання таких рахунків Плану рахунків бухгалтерського обліку як:

- $ 20 $ «Основне виробництво»;

- $ 23 $ «Допоміжні виробництва»;

- $ 29 $ «Обслуговуючі виробництва та господарства».

Для аналітичного обліку ці рахунки можуть бути деталізовані для роздільного обліку по цехам, бригадам, видам продукції, що виробляється, робіт, послуг і т.д.

наприклад:

- $ 20.1 $ - Виробництво вироби А

- $ 20.2 $ - Виробництво виробу Б

або

- $ 20.1 $ - Цех $ 1 $

- $ 20.2 $ -Цех $ 2 $

і т.д.

За дебетом цих рахунків відображаються всі витрати, пов'язані з даним типом виробництва, які включають в себе витрати сировини і матеріалів, витрати на оплату праці виробничих робітників та інші витрати.

За кредитом цих рахунків відбивається списання сформованої собівартості продукції в дебет рахунків $ 43 $ «Готова продукція», $ 40 $ «Випуск продукції (робіт, послуг)», $ 90 $ «Продажі» і т.д.

Якщо в кінці періоду на даних рахунках залишаються залишки за дебетом рахунка, то ці залишки і являють собою показник незавершеного виробництва.

Даний показник може бути представлений як у вартісному вираженні, так і в кількісному і детальному в аналітичному обліку статей витрат по дебету цих рахунків.

У бухгалтерському обліку підприємств, що виробляють продукцію з тривалим циклом виробництва або надають комплексні послуги продаж визнається в двох варіантах:

- в цілому як закінчена і здана замовникові продукція або роботи;

- по окремих етапах виконаної роботи або виготовленої продукції.

Як правило, найбільш часто зустрічається перший варіант. При визнання продажів за другим варіантом, для синтетичного обліку незавершеного виробництва використовується рахунок $ 46 $ «Виконані етапи по незавершених роботах».

За дебетом цього рахунку фіксується вартість оплачених замовником і закінчених підприємством етапів роботи в кореспонденції з кредитом рахунку $ 90 $ «Продажі». При завершенні всіх етапів оплачену замовником вартість списують з рахунку $ 46 $ в дебет рахунку $ 62 $ «Розрахунки з покупцями і замовниками».

До складу витрат, які зменшують оподатковуваний прибуток, включаються тільки прямі витрати, які відносяться до реалізованої готової продукції. Прямі витрати, які знаходяться в складі незавершеного виробництва, а також до готової, але не реалізованої продукції, оподатковуваний прибуток підприємства - не зменшують.

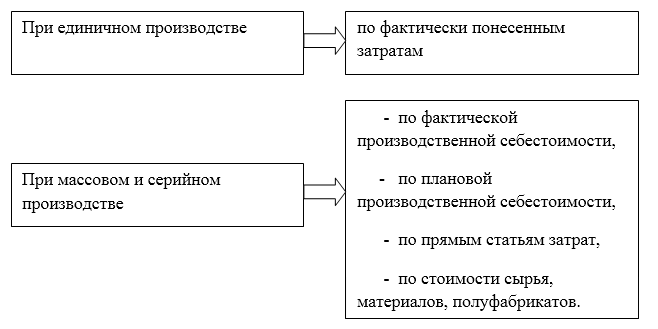

У бухгалтерському обліку незавершене виробництво може відбиватися (Рис.1):

Малюнок 1. Відображення незавершеного виробництва в бухгалтерському обліку

Інвентаризація незавершеного виробництва

Основна мета інвентаризації незавершеного виробництва - визначення фактичних обсягів і складу незавершеного виробництва.

Правила проведення інвентаризації для кожної галузі виробництва відрізняються. Наприклад, для інвентаризації незавершеного виробництва промислових підприємств - необхідно:

- визначити фактичну наявність всіх здолав і незакінчених виготовленням та складанням виробів, які знаходяться на незакінченої стадії у виробництві;

- визначити неврахований брак у виробництві;

- визначити фактичну комплектність незавершеного виробництва (заділів) і забезпеченість збірки деталями;

- виявити залишок незавершеного виробництва за анульованими замовленнями, а також по замовленнях, виконання яких призупинено;

- визначити фактичну собівартість заділів, які знаходяться в процесі виробництва.

Оцінку залишків незавершеного виробництва здійснюють на підставі даних в первинних облікових документах та інформації в бухгалтерському обліку про русі і про залишки сировини і матеріалів, готової продукції по різних підрозділах.

До початку інвентаризації незавершеного виробництва необхідно звільнити цеху від які беруть участі на даному етапі виробництва матеріалів, покупних деталей і напівфабрикатів, а так залишків готової продукції.

Перевірка залишків заділів незавершеного виробництва проводиться шляхом:

- фактичного підрахунку;

- зважування;

- обміру.

По кожному цеху або підрозділу складаються описи об'єктів, що перевіряються інвентаризації із зазначенням фактичних залишків незавершеного виробництва і їх облікових даних.

Сировина, матеріали і покупні напівфабрикати, які знаходяться в цехах, але ще не піддавалися обробці в інвентаризаційний опис незавершеного виробництва не включаються, а відображаються в окремих описах.

Остаточно забраковані деталі до складу незавершеного виробництва не включаються.

зауваження 2

У випадках, якщо незавершене виробництво знаходиться в вигляді неоднорідної маси або суміші - в інвентаризаційних описах наводяться два кількісних показники: кількість цієї маси або суміші і кількість сировини або матеріалів, які входять до її складу. Дана кількість визначається технічними розрахунками у порядку, встановленому галузевими інструкціями.

Також, інвентаризаційна комісія за документами встановлює і включає до опису суму, що підлягає відображенню на рахунку витрат майбутніх періодів.

Нічого не зрозуміло?