Кредитний бум в Білорусі докотився до держпідприємств

У вересні 2017 року кредитна заборгованість комерційних державних підприємств в білоруських рублях збільшилася другий місяць поспіль. Тепер можна з повною впевненістю говорити про початок нового кредитного буму. Не варто забувати, що попередній закінчився девальвацією рубля ...

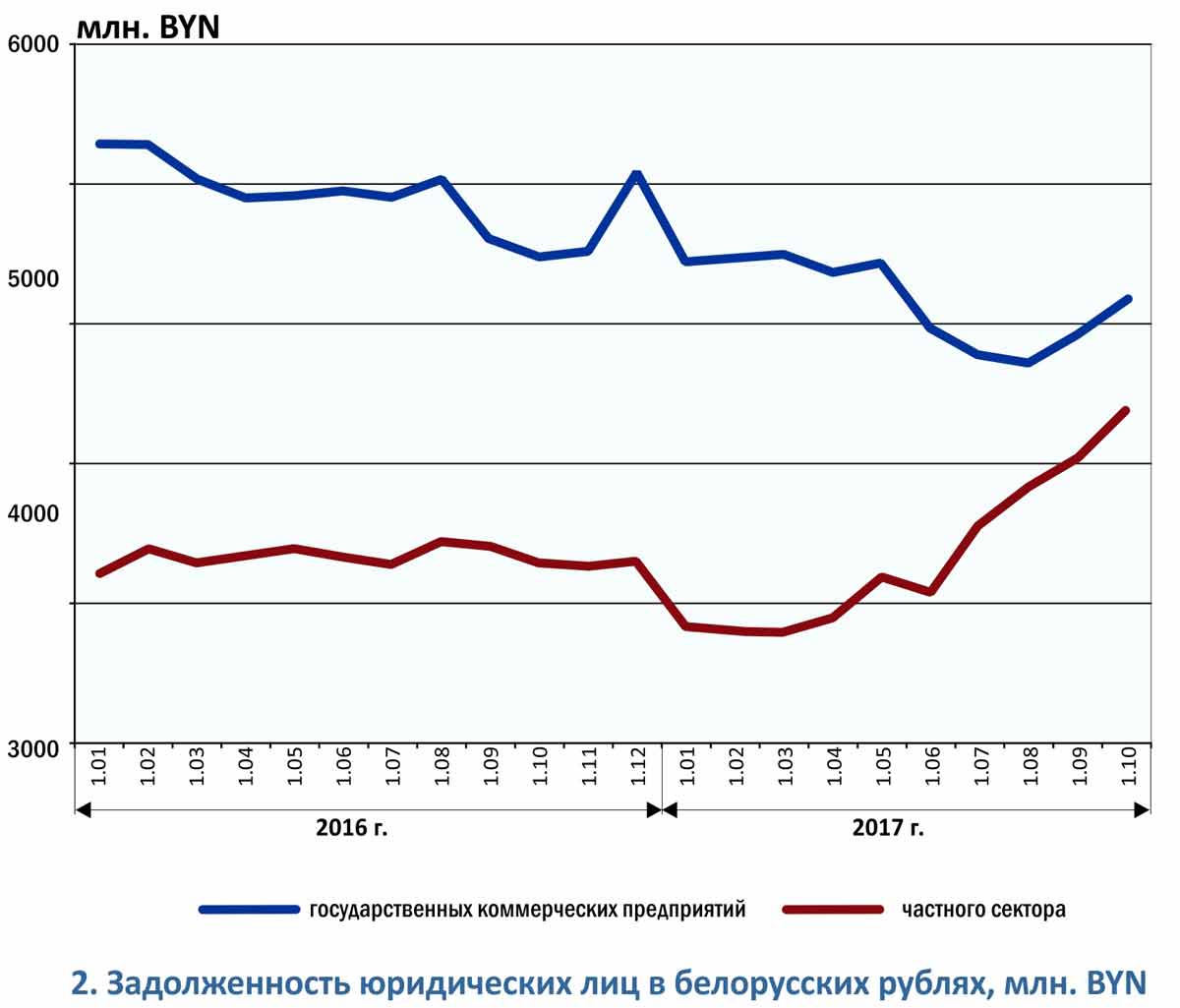

За даними Національного банку РБ, заборгованість підприємств державного сектора економіки в білоруських рублях в вересні виросла в порівнянні з серпнем на 158,2 млн. BYN - до 4,9 млрд. BYN. При цьому аналогічна заборгованість приватних підприємств піднялася на 197,9 млн. BYN (до 4,4 млрд. BYN), що виявилося трохи нижче приросту в серпні.

Рублеві кредити замість валютних

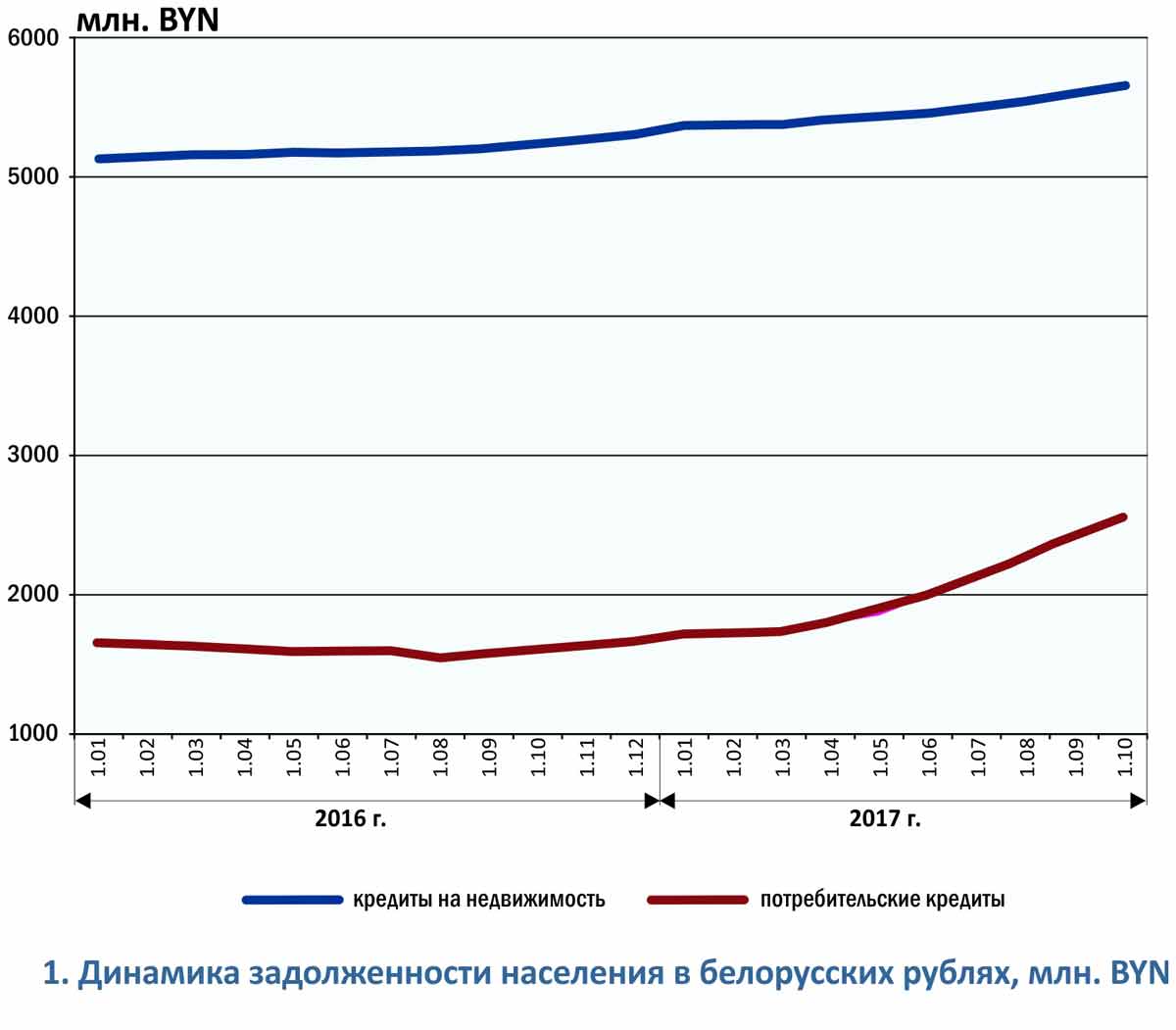

Трохи знизилися і темпи приросту заборгованості по споживчих кредитах населення, які збільшилися за вересень на 129,2 млн. BYN, і склали на 1 жовтня 2,6 млрд. BYN. Але зате заборгованість за кредитами на фінансування нерухомості підросла трохи більше: на 56,8 млн. BYN - до 5,66 млрд. BYN.

В сумі заборгованість по кредитах економіки, номінованим в білоруських рублях, у вересні збільшилася на 536,5 млн. BYN і досягла 17,7 млрд. BYN. У процентному вираженні приріст склав 3,1% проти 2,9% в серпні.

Однак загальну картину трохи псують кредити в іноземній валюті, заборгованість за якими продовжує знижуватися. Зокрема, заборгованість економіки за валютними кредитами за вересень впала на 130,5 млн. USD. Тобто, деякі підприємства замінюють валютні кредити на гривневі. З точки зору дедоларизації економіки Білорусі це позитивний процес, причому його масштаби досить значні. З початку поточного року активи білоруських комерційних банків в іноземній валюті знизилися вже на 1,5 млрд. USD і склали на 1 жовтня 18,72 млрд. USD. Тільки за вересень вони скоротилися на 319,6 млн. USD.

У той же час, активи в білоруських рублях в вересні збільшилися на 456,5 млн. BYN (до 27,5 млрд. BYN). За дев'ять місяців вони піднялися на 2,7 млрд. BYN.

Але такий значний приріст не зміг забезпечити зростання активів комерційних банків (без врахування Банку розвитку). Станом на 1 жовтня 2017-го вони досягли 64,42 млрд. BYN, що на 0,05 млрд. BYN нижче активів на 1 січня того ж року.

Втім, насправді активи банківської системи країни зросли, адже крім комерційних банків фінансуванням економіки займається ще і Банк розвитку, активи якого за січень-вересень поточного року збільшилися на 433,6 млн. BYN - до 5,73 млрд. BYN. Це близько 9% від величини активів комерційних банків.

Приблизно такою ж є і частка Банку розвитку в кредиторської заборгованості. Правда, величина кредитів, видана їм клієнтам, зросла з початку року всього на 52 млн. BYN і досягла 3,1 млрд. BYN. Але за III квартал дані кредити приросли на 107 млн. BYN, тобто їх збільшення відбулося саме в III кварталі. Це означає, що Банк розвитку теж приєднався до кредитного буму, але пізніше, ніж комерційні банки, можливо тому, що його клієнтами є державні підприємства.

У виграші державні банки

У той же час, співвідношення чистого прибутку, одержуваної Банком розвитку, з чистим прибутком комерційних банків виглядає непропорційно великим.

Чистий прибуток останніх за дев'ять місяців 2017 року досяг 653,8 млн. BYN, а аналогічна прибуток Банку розвитку склала 163,8 млн. BYN. Тобто на частку Банку розвитку припадає приблизно п'ята частина прибутку, отриманого банківською системою РБ (без урахування Нацбанку). Це виглядає, досить дивно, так як за ідеєю Банку розвитку повинні передаватися токсичні активи державних банків, які погіршують їх баланс. Але якимось чином, навіть такі «погані» активи в Банку розвитку приносять вельми солідний прибуток.

Судячи за даними Нацбанку, на підйомі економіки в Білорусі вдається заробити, головним чином, державним банкам. За 12 місяців (з жовтня 2016 року по вересень 2017 року) вони отримали чистий прибуток в обсязі 463,5 млн. BYN, що перевищило чистий прибуток за попередні 12 місяців, в 2,8 рази. У той же час білоруські банки, створені за участю іноземного капіталу, зуміли збільшити свій прибуток лише на 0,4% - до 457,7 млн. BYN.

Втім, ситуація може пояснюватися характером економічного підйому в нашій країні, за який відповідальні, в основному, найбільші державні підприємства, які обслуговуються в державних же банках. А приватний бізнес, орієнтований, в значній мірі на внутрішній ринок, поки не відчуває особливого підйому, так як доходи населення ще до недавніх пір скорочувалися і тільки в останні місяці пішли в ріст. Але зростання обсягів кредитування здатний змінити дану тенденцію, так як фінансування банками населення призведе до зростання попиту на внутрішньому ринку країни і підтримає торгові підприємства, а також приватні компанії, орієнтовані на внутрішній ринок.

Пожвавлення кредитування, таким чином, має допомогти не тільки економіці, а й самим банкам, доходи яких від надання кредитів стрімко скорочуються внаслідок падіння ставок по кредитах. Так, валові процентні доходи банків за січень-вересень 2017 року знизилася в порівнянні з аналогічним періодом минулого року на 23% і склали 3,98 млрд. BYN. Правда, чисті процентні доходи виявилися на 3,3% більше, ніж в січні-вересні 2016 року, і досягли 2,25 млрд. BYN. Але за підсумками року, швидше за все, буде зафіксовано їх скорочення. Компенсувати його можна тільки за рахунок розширення обсягів кредитування.

Цей процес відбувається і з Банком розвитку, чисті процентні доходи якого за підсумками дев'яти місяців поточного року знизилися до 241 млн. BYN c 250,3 млн. BYN за підсумками аналогічного періоду минулого року.

Так що кредитний бум білоруським банкам необхідний, мабуть, не менше, ніж підприємствам і населенню. Що стосується його можливих негативних наслідків для стабільності білоруських фінансів, то про це турбується ще рано. Все залежить від того, за рахунок яких ресурсів банки будуть видавати кредити. Поки у них вистачає залучених коштів, але вже в найближчі місяці ситуація зміниться, так як обсяги кредитування збільшуються набагато швидше приросту рублевих пасивів банків. Якщо кошти надасть держава, це може з часом дестабілізувати фінансовий ринок країни. А якщо ні, то можливе зростання ставок по кредитах, що сповільнить кредитний бум.