Чи є шанс залучити ПІІ в білоруські проблемні держпідприємства?

- Впали ПІІ - знизилася інвестиційна активність підприємств

- ПІІ в Білорусі - це в основному реінвестиції

- Інвестиційна активність в регіоні сконцентрована біля кордонів з Білоруссю

- Угоди M & A в Білорусі носять локальний характер

- Що може зацікавити потенційних інвесторів в Білорусі?

- Інвестори: не тільки стратеги, а й скупники поганих боргів

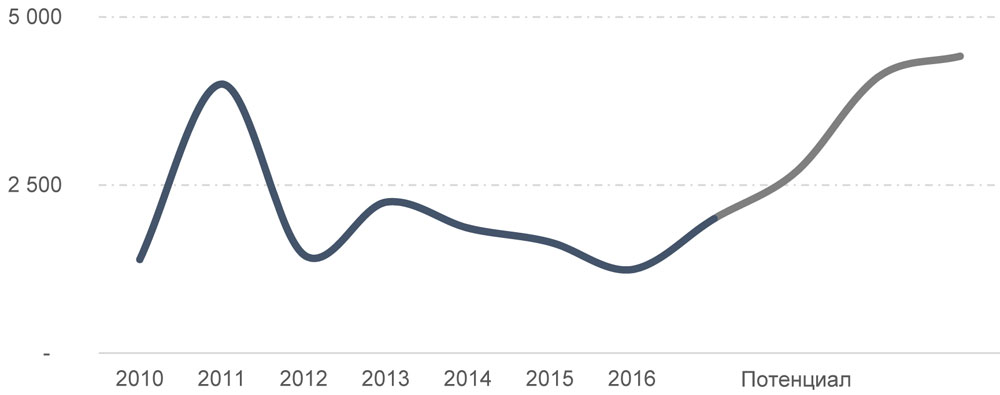

ПІІ, які є одним з основних джерел економічного зростання будь-якої економіки, в Білорусі продовжують знижуватися: за підсумками 2016 року їх обсяг склав всього лише близько 1,3 млрд. Доларів. (2-3% від ВВП), хоча реально його збільшити до 3-4 млрд. Доларів в рік (до 5-7% від ВВП).

Так вважають експерти інвестиційної компанії «Юнітер», які провели дослідження надходжень іноземних інвестицій в реальний сектор економіки Білорусі. Основним фокусом аналітичної роботи стали угоди злиттів і поглинань (дане дослідження включає повний аналіз ринку угод злиття і поглинання в Білорусі за останній час).

Впали ПІІ - знизилася інвестиційна активність підприємств

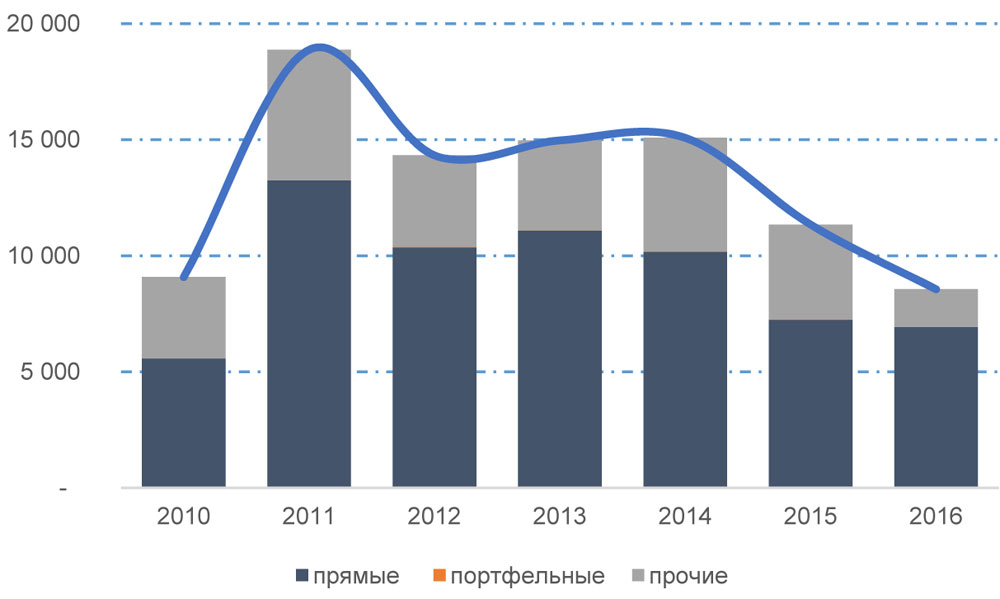

У період економічного спаду в Білорусі в 2015-2016 роках обсяг іноземних інвестицій в реальний сектор білоруської економіки знизився практично в 2 рази: якщо в 2013 році він склав близько 2,1 млрд. Доларів, то в 2016 році - трохи більше 1,3 млрд . доларів.

Іноземні інвестиції, що надійшли в реальний сектор економіки

від іноземних інвесторів, млн. дол.

Як наслідок, інвестиційна активність суб'єктів господарювання також знизилася. Інвестиції в основний капітал скоротилися на 40% в 2015 році і ще на 30% в 2016 році (при перерахунку інвестицій в долари США, хоча обсяги інвестицій скорочуються і в національній валюті). При цьому зростає частка проблемної заборгованості суб'єктів господарювання (вона склала близько 820 млн. Доларів на листопад 2016 року).

Потоки ПІІ на чистій основі, млн. Дол.

Джерело: Національний статистичний комітет Республіки Білорусь

Тим часом, досвід інших країн регіону свідчить, що при створенні необхідних умов ПІІ можуть стати одним з найважливіших факторів прискореного розвитку економіки.

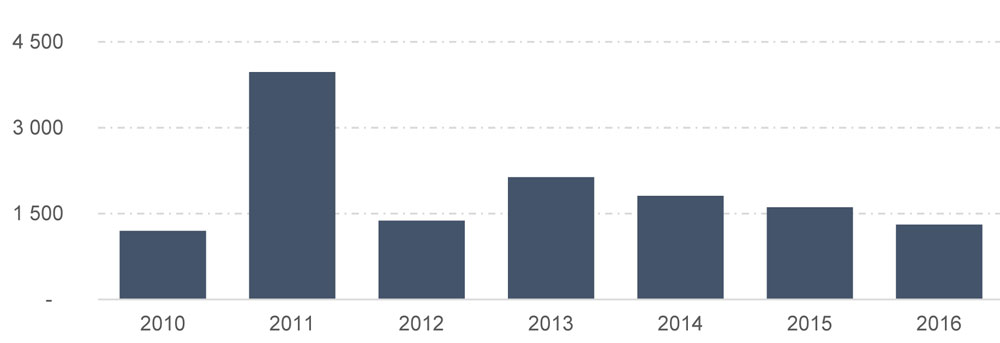

Потенціал зростання ПІІ в результаті позитивних змін

в економіці Білорусі, млн. дол.

Джерело: Юнітер

Зокрема, завдяки ефективним реформам частка ПІІ в ВВП Польщі збільшилася з 1,5 - 2,5% до 4 -5%, а в Чехії вона досягла рівня 8-9% від ВВП. Експерти вважають, що при створенні сприятливих умов ПІІ в Білорусі можуть збільшитися до 3-4 млрд. Доларів в рік і скласти 5-7% від ВВП.

ПІІ в Білорусі - це в основному реінвестиції

Сьогодні ПІІ в Білорусі - це в основному реінвестований прибуток компаній з іноземними інвестиціями, - більше половини від усього обсягу в 2016 році. З огляду на високу частку реінвестування такі потоки визначають і загальну структуру інвестицій.

Структура ПІІ в Білорусі, млн. Дол.

Джерело: Платіжний баланс Республіки Білорусь

Попередні сплески потоків ПІІ в Білорусі були обумовлені реалізацією знакових угод із продажу держвласності (продаж акцій «Белтрансгазу», ЗАТ БеСТ, БПС-Банку). Оскільки в останні роки аналогічних угод не було, обсяги інвестицій закономірно знизилися і тепер представляють переважно реінвестиції іноземних інвесторів (реінвестування - частина прибутку підприємств з іноземними інвестиціями, яка залишилася в країні). При цьому варто відзначити, що якщо в 2007 році частка інвестицій у формі участі в капіталі в загальній структурі ПІІ перевищувала 80%, то в 2016 році вона склала лише 30%, хоча обсяг реінвестування перевищив половину від усіх залучених інвестицій в національну економіку.

Таким чином, загальну структуру ПІІ в Білорусі як в галузевому, так і в географічному плані визначає структура потоків реінвестованого прибутку. Найбільші обсяги ПІІ сконцентровані в галузях, де представлені найбільші і найбільш успішні компанії з іноземними інвестиціями, - ВАТ «Белтрансгаз», МТС, Velcom, Мозирський НПЗ та ін.

Доходи іноземних інвесторів досягали максимуму в 2013-2014 роках - 2,3 і 1,9 млрд. Доларів, відповідно, проте в останні роки вони знижуються.

Якщо в 2015 році доходи іноземних інвесторів в Білорусі, представлені дивідендами і реінвестованого прибутком, склали близько 1,7 млрд. Доларів, то в 2016 році - близько 1,5 млрд. Доларів. За останні роки частка реінвестування в загальному обсязі таких доходів становить близько 50%. При цьому виводяться з країни доходи становлять близько половини від усіх грошових коштів, зароблених в Білорусі, - тобто, практично половина грошей залишається в країні і направляється в оборот.

Співвідношення між виведеними і залишаються в країні доходами іноземних інвесторів в Білорусі зберігається протягом досить тривалого часу. На думку експертів, це - свідчення того, що іноземні інвестори в Білорусі мають переважно стратегічні інтереси.

Інвестиційна активність в регіоні сконцентрована біля кордонів з Білоруссю

Прихід іноземних стратегічних інвесторів в Білорусь може прискорити розвиток і відновлення економіки. Гроші у потенційних інвесторів є, що підтверджує їх висока активність в схожому з Білоруссю економічному регіоні - в Центральній і Східній Європі, а також в Балтійських країнах. Для успішної конкуренції за іноземні інвестиції Білорусі потрібно інтенсивно розвивати співпрацю з міжнародними та регіональними фінансовими інститутами, а також удосконалювати підходи до іноземних інвесторів і покращувати інвестиційний клімат в країні.

У порівнянному з Білоруссю в економічному і географічному регіоні - в країнах Центральної та Східної Європі - загальна кількість угод c 2014 по 2016 рік збільшилася в 1,3 рази. ТОП-5 галузей за кількістю угод включає такі сектори, як нерухомість, інтернет ПО і послуги, упаковані продукти харчування, управління активами, будівництво та інжинірингові послуги, готельний бізнес. Найбільш швидко зростаючими галузями в регіоні за останні три роки стали спеціалізована фінансова діяльність, інтернет-торгівля і прямий маркетинг, кабельна і супутниковий зв'язок, автозапчастини та обладнання. Стратегічні інвестори в Європі, що розвивається найбільш активні в таких галузях, як фармацевтика та охорона здоров'я, транспорт і логістика, телекомунікації та медіа, виробництво продуктів харчування і напоїв

Кількість угод M & A в Росії є порівнянним з усім регіоном ЦСЄ (1 297 угод в Росії і 1 765 угод в регіоні в 2016 році). При цьому в Росії переважають угоди «локального» характеру, в числі іноземних інвесторів (тільки 10% від загального числа угод по кількості) значну частку становлять компанії, зареєстровані на Кіпрі і які мають стратегічні інтереси в Росії і здійснюють там основну діяльність (такі, як Mail .ruГруппа, Рос Агро, Холдинг Процвітання і ін.). Найбільші іноземні інвестори, які купували активи в Росії в 2016 році, увійшли в традиційний для країни сектор - енергетика і видобуток природних ресурсів. Це компанії GlencorePlc (Швейцарія) і Qatar Investment Authority (Катар) - 11,2 млрд. Доларів в «Роснефть», ONGC Videsh Ltd. (Індія) і Ongc Videsh Vankorneft Pte. Ltd. (Сінгапур) - 3,1 млрд. Доларів в «Ванкорнефть»; Beijing Enterprises Group Company Limited (Китай) - 1,1 млрд. Доларів в «Верхнечонскнефтегаз».

В цілому інвестиційна активність в регіоні переважно сконцентрована безпосередньо біля кордонів Білорусі. Найактивнішими з точки зору кількості угод в 2016 році стали Польща і Україна.

Причому, висока активність інвесторів (як локальних, так і іноземних) відзначена в Україні, незважаючи на політичну та економічну ситуацію в країні. Всього в Україні в 2016 році скоєно 47 угод за участю іноземних інвесторів. При цьому, як і в Росії, тут відзначена висока активність компаній, зареєстрованих в країнах з особливими юрисдикціями. Одним з найбільших інвесторів в Україні в 2016 році виступила російська «Башнефть». Роком раніше угоди в Україні здійснювали Soros Fund ManagementLLC, JACOBSDOU WEEGBERTS InternationalB.V. та ін.

На думку експертів ІК «Юнітер», в найближчій перспективі іноземним інвесторам в Білорусі можуть бути цікаві такі напрямки, як видобуток і переробка корисних копалин, проекти в сфері поновлюваних природних ресурсів, найбільш швидкозростаючі і експортоемкіе галузі, а також приватизаційні процеси на найбільших білоруських підприємствах.

Топ-галузі за кількістю угод - країни Центрально-Східної Європи

201420152016

Послуги Послуги Послуги Нерухомість Нерухомість Нерухомість Виробництво Банки і фінансові організації Виробництво Банки і фінансові організації Виробництво Банки і фінансові організації харчування й напої ресурсів ІТ ІТ ІТ Інше Інше Другое Ювелірні вироби й коштовності ресурсів Ювелірні вироби й коштовності ресурсів Оптова та роздрібна торгівля Фармацевтика та охорона здоров'я Оптова і роздрібна торгівля Продукти харчування й напої Продукти харчування та напої Фармацевтика та охорона здоров'я Фармацевтика та охорона здоров'я телеком кации і медіа Продукти харчування й напої Телекомунікації та медіа Оптова та роздрібна торгівля Телекомунікації та медіа Транспорт і логістика Транспорт і логістика Хімічна промисловість Хімічна промисловість Хімічна промисловість Транспорт і логістика Сільське господарство Сільське господарство Сільське господарство

Джерело: База даних Capital IQ

Угоди M & A в Білорусі носять локальний характер

Інвестиційна активність в Білорусі в сфері проведення операцій M & A поки залишається не дуже високою, хоча в порівнянні з 2015 роком спостерігається зростання кількості угод (з 15 до 21 угоди), зросли також і обсяги здійснюваних операцій. При цьому угоди в Білорусі носять переважно локальний характер і відбуваються всередині країни.

2016Кількість угод,

кількість 21 Обсяг угод, млн.дол. 221 Найцікавіший сегмент, кількість Нерухомість Найцікавіший сегмент, обсяг Нерухомість

У 2016 році в Білорусі зафіксована 21 угода (в цьому звіті як угод M & A розглядаються найбільш значущі угоди для кожної галузі, з активами вартістю в середньому більше 5 млн. Дол.) В сфері M & A. Незважаючи на невисокий показник, відзначений ріст як кількості угод (у 2015 році було 15 угод), так і їх обсягу (110 млн. Доларів в 2015 році і 221 млн. Доларів - в 2016 році). Для Білорусі характерно значне переважання угод за участю локальних інвесторів.

Найбільшою активністю в сфері M & A в 2016 році в Білорусі відзначилися такі напрямки, як:

- нерухомість,

- телекомунікації,

- ІТ-сектор,

- виробництво і продукти харчування.

Понад 55% від загальної кількості угод скоєно в цих секторах.

Порівняльний аналіз M & A в регіоні ЦСЄ показує, що така структура ринку приблизно відповідає основним трендам в регіоні. У той же час для Білорусі характерна відсутність активності в сфері енергетики, видобутку ресурсів, а також транспорті і логістиці, тоді як в регіоні ЦСЄ енергетика і видобуток ресурсів в 2016 році стали одними з найбільш швидкозростаючих секторів.

Для кожної конкретної галузі є певні передумови майбутньої активності на ринку злиттів і поглинань, які проаналізовані в цьому звіті. Найчастіше, загальні макроекономічні фактори впливають на ступінь привабливості тієї чи іншої галузі як з боку інвесторів усередині країни, так і інвесторів з-за кордону. Важливу роль відіграють вдалі угоди, особливо за участю нерезидентів (як фінансових і стратегічних інвесторів, так і МФІ і фондів).

секторТенденції

ІТ

Помірне зростання кількості угод.

Основний напрямок - перспективні ІТ-стартапи.

Продаж так званих «secondbest» проектів - копіювання найбільш успішних міжнародних проектів.

банки

і фінансові організації

В кінця 2016 - на початку 2017 роки почався випуск роботи по підготовці відразу декількох можливих угод у цьому секторі.

Нерухомість

Швидке зростання сектора в 2010-2015 роках призвів до перенасичення ринку об'єктами комерційної нерухомості, а ряд незавершених проектів вимагає кардинального перегляду майбутніх стратегій, що може відбитися на збільшенні числа угод в цьому секторі. До того ж, одержувані в такий спосіб банками активи в комерційній нерухомості вимагають включення їх в оборот, що є передумовою для зростання активності в секторі нерухомості, пов'язаного з пошуком та залученням банками стратегічних інвесторів.

Оптова

і роздрібна торгівля

2016 рік став своєрідною відправною точкою для прийняття рішень щодо майбутніх стратегій розвитку або ж для виходу з бізнесу. Подальша консолідація роздрібних мереж і зниження ефективності деяких невеликих мереж сприяють підвищенню активності в цьому секторі.

Продукти харчування

і напої

Існування привабливих інвестиційних цілей формує підвищений попит і інтерес до сектору, що підтверджується тим, що з самого початку 2017 роки вже були анонсовані можливі угоди в цьому секторі.

виробництво

На початку 2017 року було прийнято перелік підприємств, призначених для приватизації, який представлений в більшості своїй промисловими підприємствами машинобудівної галузі. Поступове зниження ефективності виробництв буде посилювати необхідність реалізації активів.

Сільське

господарство

Можливими напрямами можуть бути проекти вертикальної інтеграції і проекти по входженню інвесторів в вузькі ніші сектора. Також активність може бути збільшена за рахунок продажу збиткових підприємств в галузі. Телекомунікації

і медіа Ринок досить однорідний і можливими напрямами розвитку можуть бути тільки угоди щодо подальшої консолідації та «покупці» клієнтської бази »в регіонах.

транспорт

і логістика

Основними напрямками здійснення операцій можуть бути проекти з підвищення ефективності логістичних схем великих видобувних компаній і постачальників різних ресурсів. Крім того, можливі угоди, пов'язані з розвитком інфраструктури компаній.

послуги

Глобальних угод в цьому сегменті в 2017 році не очікується

Фармацевтика

і охорону здоров'я

Розвиток фармацевтичної галузі (впровадження стандартів GMP, зростання експорту, завершення інвестиційних проектів) викличе певний інтерес до сектору і може привести до зростання M & A активності.

Всі дані про угоди M & A в Білорусі в цьому аналізі наведені з відкритих джерел, в окремих випадках при оцінці вартості угод використаний метод експертних оцінок. Відомості по M & A угод в регіоні ЦСЄ представлені на підставі бази даних CapitalIQ.

Що може зацікавити потенційних інвесторів в Білорусі?

З урахуванням аналізу активності інвесторів в регіоні ЦСЄ і Росії, а також особливостей і структури білоруської економіки, можна очікувати, що в найближчій перспективі іноземним інвесторам можуть бути цікаві такі напрями.

Зокрема, корисні копалини (в першу чергу, це калійні солі і будівельні матеріали). Галузь видобутку корисних копалин традиційно представляє інтерес для стратегічних інвесторів з огляду на їх обмеженості. Для Білорусі це, перш за все, калійна промисловість (не тільки видобуток, а й поглиблена переробка і виробництво складних добрив).

Крім того, інтерес можуть представляти різні будівельні матеріали (доломіт, щебень та ін.). А також інші природні ресурси - лісова промисловість і деревообробка, сільське господарство. Одним з найбільш перспективних напрямків в зв'язку з цим може розглядатися білоруська деревообробна галузь (хоча існуючий рівень закредитованості окремих підприємств може істотно впливати на умови входження інвесторів не на користь білоруських власників). Сільське господарство (тваринництво і рослинництво) також може представляти певний інтерес для інвесторів, зважаючи на наявність гарантованого попиту і збуту продукції, а також з огляду на несприятливий фінансовий стан значної кількості сільськогосподарських організацій в Білорусі і необхідність прийняття оперативних заходів з боку держави по оздоровленню даної галузі.

Галузі та сфери, які демонструють хорошу динаміку експорту і зростання в цілому і мають стійкі ринки збуту, теж можуть залучити інвестора. В першу чергу, це білоруський ІТ-сектор (обсяг експорту ІТ-послуг збільшився в 17 разів - з 48 млн. Доларів. У 2006 році до 819 млн. Доларів в 2015 році. А за підсумками трьох кварталів 2016 року він склав 13% від загального експорту послуг). Інші галузі, які можуть бути також цікаві для потенційних інвесторів, - це фармацевтична галузь (показала найбільшу стійкість в останні роки економічної кризи), виробництво продуктів харчування (молочна галузь в першу чергу, де Білорусь входить до п'ятірки найбільших експортерів світу).

Приватизація великих промислових підприємств такоже может стать Джерелом Залучення ПІІ в білоруську економіку. Це так звані «блакитні фішки» (bluechips) білоруської економіки - БелАЗ, МАЗ, МТЗ, великі цементні заводи, «Белшина» та ін. Зазначені компанії можуть представляти інтерес для потенційних інвесторів через наявність доступу до певних ринків збуту і завдяки положенню компаній на цих ринках і наявного кадрового забезпечення.

Інвестори: не тільки стратеги, а й скупники поганих боргів

На думку експертів компанії «Юнітер», міжнародні фінансові інститути та регіональні інвестиційні фонди, стратегічні інвестори в найбільш перспективних галузях, а також фонди, що спеціалізуються на покупці поганих боргів - це основні типи інвесторів, активності яких можна очікувати в Білорусі в найближчі роки.

Перспективним варіантом для Білорусі може стати, розширення співпраці з міжнародними фінансовими інститутами і регіональними фондами. Перш за все, це співпраця з ЄБРР, Світовим банком, Північним інвестиційним банком, різними державними інвестиційними фондами країн Перської затоки, китайськими фондами та банками.

Інтерес до Білорусі можуть проявити стратегічні інвестори, що працюють в галузях, які віднесені до найбільш перспективним. У регіоні ЦСЄ стратегічні інвестори в 2016 році були найбільш активні в фармацевтиці та охороні здоров'я, транспорті та логістиці, в сфері телекомунікацій і медіа, виробництві продуктів харчування і напоїв. Всі зазначені галузі, при якісному позиціонуванні, можуть бути також цікаві інвесторам і в Білорусі.

Можна також очікувати інтересу до Білорусі з боку фондів, що спеціалізуються на покупці поганих боргів. Професійні учасники ринку нерухомості, приватні інвестори, а також великі фонди є найбільш ймовірними покупцями проблемних активів. З урахуванням наростаючого в світі кризи ліквідності, такі угоди стають все більш частими на світовому ринку.

Залучення стратегічних інвесторів (через приватизацію, створення спільних підприємств) може стати важливим інструментом підвищення ефективності держпідприємств, в тому числі що мають сьогодні високу заборгованість, а також в галузях, де маркетинг і ринкове позиціонування відіграє важливу роль. Але для цього потрібно виробити ефективні інструменти реструктуризації заборгованості, як то: продаж боргів на міжнародних ринках, конвертація боргів в акції, продаж часток підприємств з високою заборгованістю паралельно з процесами реструктуризації, підкреслюють експерти «Юнітер».

Повне дослідження можна знайти на корпоративному сайті ІК «Юнітер».

Що може зацікавити потенційних інвесторів в Білорусі?