Компанії (картка)

- Що таке банківська карта

- Види банківських карт

- Зовнішній вигляд карти

- Лицьова сторона карти

- Зворотний бік карти

- Переваги та недоліки банківських карт

Компанії - це пластикова картка, зовнішній вигляд і "вміст" якої відповідає певним стандартам. Вона є «підвидом» цілого сімейства пластикових карт , Що застосовуються для різних завдань і цілей, і має свою історію виникнення (у неї навіть пам'ятник є, дивіться по вищенаведеної посиланням)

Що таке банківська карта

Визначень, що таке банківська карта, існує чимало, але сенс їх полягає в наступному: це зручний універсальний інструмент доступу до вашого рахунку в банку, його називають також спеціальним банківським рахунком (СКС). Карта має сенс тільки в парі зі своїм банківським рахунком, з ним же і проводяться всі операції (оплата в торговій точці або в інтернеті, зняття готівки в банкоматі, переклади та нарахування). А якщо говорити правильніше, то на картковому рахунку відображаються перераховані вище операції з грошима (списання або поповнення).

Звідси випливає важливий момент - на самому пластиці грошей немає, там є тільки закодована цифрова інформація (на магнітній смузі або в чіпі), яка за допомогою будь-яких «хитрих» протоколів передається в банк, а він вже вирішує: видати вам гроші через банкомат або дозволити оплату за товар в магазині (будь-яка дія по карті починається з авторизації ). Простіше кажучи, банківська картка - це ключ до грошей, а не самі гроші. Це, до речі, одне з її переваг.

Вся ця кухня з обміном інформацією і іншим, цікава скоріше фахівця-технарю, звичайному ж власнику картки досить знати, що за все це відповідає платіжна система (ПС). Саме тому на карті ви можете побачити не тільки назва і логотип банку, але і в обов'язковому порядку зображення платіжної системи (часто це міжнародні ПС Visa або MasterCard, рідше - локальні вітчизняні (національні) ПС Сберкарт, Золота корона і ін.). Фактично платіжна система є посередником між вами і банком, забезпечуючи можливість розрахунків по банківській картці повсюдно (природно, в рамках її присутності).

Якщо вже мова пішла про обмін інформацією, то важливо відзначити той факт, що карта без сучасних засобів і можливостей зв'язку (інтернет та ін.) Стає красивим шматочком пластмаси (або більш благородного матеріалу, якщо карта привілейована), хоча раніше обходилися і без цього ( читайте про сліпах і ембосування).

Цікаво, що банк, який випустив картку ( банк-емітент ) Є її власником (тобто за великим рахунком ви повинні банківську карту повернути назад в банк після закінчення терміну її дії або якщо побажали її закрити), але не має право розпоряджатися грошима власника картки (тільки в рамках карткового договору або за рішенням суду ).

Повноцінно користуватися карткою можна після її активації .

Види банківських карт

Банківські картки бувають дебетовими (Розрахунковими), кредитними (Кредитки), передплаченими і віртуальними. Зустрічаються також універсальні банківські карти (і кредитні та дебетові одночасно). Якщо по дебетової картки можливі розрахунки в рамках власних коштів на вашому рахунку, то на кредитній ви берете в борг у банку, а потім його гасіть. Для користування кредиткою рівень фінансової грамотності повинен бути значно вище ніж, скажімо у власника зарплатної картки, що використовує її за схемою: «капнула зарплата - швидше до банкомату». Цікаво, що кредитки з'явилися в Росії значно пізніше дебетових карт (на це були свої причини). Попередньо оплачені (наприклад, подарункові) карти звичайно випускаються з обмеженим лімітом коштів без можливості поповнення. Віртуальні картки - це сучасний банківський продукт, який не має фізичного носія (пластикової основи), що випускається віртуально (зазвичай в інтернеті) для разових розрахунків (одна з переваг - підвищення безпеки платежів).

Зовнішній вигляд карти

Всі банківські карти мають стандартний розмір 85,6 мм х 53,98 мм х 0,76 мм (відповідно до стандарту ISO 7810 ID-1, якщо цікаво) - уніфікація необхідна хоча б для сумісності банкоматів, терміналів і інших пристроїв, що зчитують дані з карток . Розташування елементів на лицьовій і зворотній стороні картки також уніфіковані.

Найважливіший елемент карти - її дизайн. Слідуючи останнім тенденціям, банки (в особі дизайнерів) придумують красивий і запам'ятовується дизайн пластикової карти, що має не останнє значення для її майбутнього власника. Випускаються навіть різнокольорові і прозорі карти, банки експериментують з матеріалами картки.

Нерідкі випадки, коли майбутньому власнику надається можливість вибору дизайну карти з безлічі запропонованих зразків і навіть, більше того, клієнт може запропонувати своє оформлення - фото, пейзаж або інші художні шедеври (зрозуміло, що це впливає на вартість випуску картки). Зворотний бік карти зазвичай виконана в однотонному тлі.

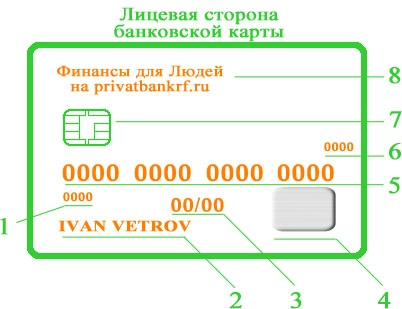

Лицьова сторона карти

Лицьова сторона карти виглядає наступним чином:

1. чотиризначного номер - розташований безпосередньо під 1-ю групою цифр номера карти. Цей номер наноситься на карту водостійкою і контрастною з кольором карти фарбою. Всі його цифри повинні обов'язково збігатися з першою групою цифр номера карти - це один із ступенів захисту картки. Розбіжність цифр або їх повна відсутність говорить про те, що карта може бути підробленою.

2. Ім'я та прізвище власника картки - розташовані внизу в лівій стороні на лицьовій стороні банківської карти в латинській транскрипції.

Якщо на карті є ім'я і прізвище, то вона є персоналізованої. Відсутність даних реквізитів означає, що вона неперсоналізована.

Неперсоналізована карта - це зазвичай картка швидкої видачі (моментальні), яка тим не менш прив'язується до розрахунковому рахунку в банку. наприклад, карта кредитна Моментум Ощадбанку не є персоналізованої і видається за лічені хвилини клієнтам банку за спеціальною пропозицією після підписання ряду документів (в тому числі це універсальний договір банківського обслуговування)

На персоналізованих картах ім'я та прізвище (а також ряд інших елементів) наносяться способом видавлювання букв, такий процес називається ембосування. Основна кількість випущених персоналізованих карт - ембосовані, але зустрічаються і неембоссірованние екземпляри (коли банки не хочуть витрачати додаткові кошти на виготовлення карткових продуктів).

ембосовані карти - це елемент дизайну, ступінь привілейованості (класичні та вище), а також можливість проводити платежі по карті в торгових точках при відсутності зв'язку з банком (для цього застосовуються імпринтери, що роблять з таких карт спеціальні чеки - сліпи).

Наявність імені та прізвища також є одним з видів додаткового захисту карткових продуктів: якщо по краденою мапі зловмисник спробує зробити велику покупку, то його можуть попросити пред'явити посвідчення особи (касири мають на це повне право).

Ім'я та прізвище власника картки використовуються при оплаті товарів / послуг онлайн через інтернет.

3. Термін дії картки - знаходиться під її номером (5) приблизно посередині пластикової картки в форматі: мм / рр (місяць / останні 2 цифри року). Відповідно карта дійсна до самого останнього дня місяця, на ній зазначеного.

Після закінчення терміну дії картки її власник вже не зможе проводити з нею банківські операції, тому що вона буде заблокована банком. При цьому рахунок власника карти не закривається, а залишається чинним. При бажанні власника їм може бути оформлена нова карта (на наступний термін дії), причому всі зобов'язання по попередній карті (якщо вони є) переходять на нову, а рахунок залишається колишнім.

Для цього необхідно приблизно за 1 місяць (терміни можуть незначно відрізнятися) відвідати банк і написати заяву на перевипуск картки. Якщо у власника немає бажання випускати карту заново і він хоче розірвати відносини з банком, то йому необхідно в обов'язковому порядку написати заяву на закриття карткового рахунку та виконати всі необхідні процедури для закриття карти (Щоб не було проблем з банком).

Значення терміну дії карти використовується при оплаті товарів / послуг онлайн через інтернет.

4. Логотип платіжної системи та її голограма - вказують на платіжну систему, в рамках якої обслуговується банківська картка і розташовані на лицьовій стороні пластикової картки праворуч. Платіжна система відповідає за проведення платіжних операцій по картці. Всіх частіше можна зустріти карти з міжнародними платіжними системами Visa і MasterСard, рідше зустрічається American Express, китайська China UnionPay, і ряд вітчизняних систем.

Логотип платіжної системи повинен обов'язково бути присутнім як на карті, так і на банкоматі (платіжному терміналі, на сторінці оплати картами в інтернеті і ін.) Інакше ніякі операції з карткою (зняття грошей, оплата в інтернет-магазині і т.д.) провести її не вийде.

5. Номер карти - це унікальний номер, який присвоюється тільки конкретної карті. Зазвичай номер складається з 16 цифр і розділяється на 4 блоки по 4 цифри в кожному (наприклад, у платіжних систем Visa і MasterCard), іноді кількість цифр може бути іншим. Наприклад, у платіжної системи American Express номер карти складається з 15 цифр і розбивається на 3 блоки по 4,6 і 5 цифр в кожному блоці відповідно.

Номер картки не є номером рахунку (Як часто плутають), а використовується для ідентифікації карт при здійсненні різних платіжних операцій.

Номер карти використовується при оплаті товарів / послуг онлайн через інтернет, при оформленні грошових переказів в банкоматі або в інтернет-банку, при поповненні рахунків і т.д.

Більш повна інформація про номер карти тут .

6. Код перевірки автентичності карти тільки на картках American Express. Зазвичай він розташований на зворотному боці пластика (див. 11).

7. Чіп - це мікропроцесор з виведеними зовнішніми контактами (фактично це маленький комп'ютер). Чіп містить інформацію по карті у вигляді цифрових даних і на відміну від магнітної смуги, має підвищений рівень безпеки. Наприклад, якщо дані з магнітної смуги можна скопіювати, створивши картку клон, то з чіпом така операція вже не пройде - в ньому використовується апаратна і програмна захист від злому. Картки з одним чіпом практично в Росії не зустрічаються - зазвичай банками випускаються комбіновані банківські карти - з чіпом і магнітною смугою.

8. Логотип банку - може розміщуватися в будь-якому місці карти, це залежить від дизайнерського рішення. Логотип вказує на приналежність картки видало її банку (банку-емітенту). Зазвичай в логотипі присутній найменування банку в скороченою формі.

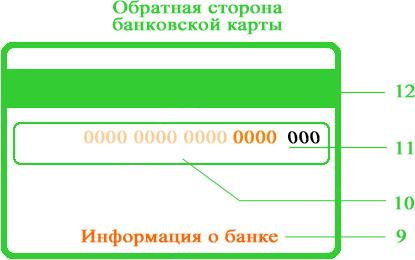

Зворотний бік карти

Зворотний бік банківської картки зазвичай виглядає наступним чином:

9. Інформація про банк - внизу зворотного боку карти зазвичай наводиться інформація наступного характеру: картка випущена банком таким-то (його найменування) і користуватися нею має право тільки власник карти. Часто тут можна зустріти телефон безкоштовної гарячої лінії для зв'язку з фахівцями контактного центру.

10. Паперова смуга для підпису - знаходиться відразу під магнітною смугою (12). Вона є на будь-яких картах, навіть на неперсоналізовані. Відсутність підпису на даній смузі може привести до відмови касира приймати карту (іноді і таке трапляється), про що банк попереджає дрібним шрифтом під паперової смугою російською, англійською та французькою: «Зразок підпису, без підпису не дійсна». З іншого боку, наявність підпису нехай неефективна, але захист від використання пластика зловмисником (в цьому випадку треба звіряти підпис власника картки з підписом на ній під час кожної покупки - але доцільно і чи реально це?).

Зазвичай на паперовій смужці присутній остання група з чотирьох цифр номера карти з нахилом вліво (можна зустріти і весь номер цілком) і слідом за ними 3 цифри коду перевірки автентичності (коду безпеки).

Оформлення смуги може бути різним: однотонним або заповненим діагональними рядками зі словами Visa або MasterCard (в залежності від платіжної системи карти).

11. Код перевірки справжності картки (CVV2 / CVC2), він же код безпеки або секретний код - складається з 3 цифр і називається CVV2 (у карт Visa) або CVC2 (у карт MasterCard). Розташовується звичайно на невеликій паперової смужці білого кольору, поруч із смугою для підпису держателя після останніх чотирьох цифр номера банківської карти. Шрифт нахилений вліво.

Даний код використовується при розрахунках в інтернеті (інтернет-магазини і будь-які покупки онлайн) для перевірки автентичності карти в якості додаткового захисного елемента, що значно підвищує безпеку розрахунків. На картах з платіжними системами початкового рівня (Maestro, Cirrus, Electron) його може не бути, тобто держатель не зможе розплачуватися за такою карткою в інтернеті.

12. Магнітна смуга - це смуга з цифровими даними на магнітному носії інформації. Дані на неї записуються тільки один раз під час випуску карти банком і містять інформацію, необхідну для розрахунку по цій картці.

Переваги та недоліки банківських карт

Переваги банківських карт:

Перш за все, пластикова карта замінює готівкові кошти (особливо дрібниця), але при цьому не створює незручностей, тому що оплата по ній в торгових точках для її власника відбувається без комісії (магазини самі платять істотну комісію з правилами платіжних систем - в середньому близько 2% за операцію). Великі гроші також не треба з собою носити, вони всі знаходяться на банківському рахунку в безпеці.

Звідси ж випливає відсутність необхідності декларування великої суми грошей під час поїздки до іншої держави (на митниці) - карти не підлягають митному обліку.

Втрата або крадіжка банківської карти вже не стало проблемою в порівнянні з пропажею гаманця з грошима - карту можна оперативно заблокувати по дзвінку в банк або по СМС-повідомленням (утримувач завжди повинен знати, як заблокувати свою картку). Шахрай (або знайшов її) вже не зможе нею скористатися, банк же вам випустить нову карту з тієї ж сумою на вашому рахунку.

Якщо у вас картка міжнародної платіжної системи (МПС), то у вас не буде проблем з оплатою за кордоном в більшості країн світу, де діє ця МПС. Ваші кошти автоматично переводитися в місцеву валюту за встановленим курсом банку (з можливою невеликою комісією). Також вам доступна оплата через інтернет.

Будь-які платежі будуть проходити швидко, в якій би країні ви не знаходилися. Також легко можна зняти гроші в будь-якому банкоматі (з логотипом вашої платіжної системи).

Тримач може швидко і безвідсотково поповнити свій рахунок через платіжні термінали або банкомати з функцією прийому готівки, не витрачаючи свого часу в чергах до каси банку.

Якщо власник карти знаходиться за кордоном, то поповнення рахунку карти - це найкращий спосіб переказу йому грошей, на відміну від систем миттєвого перекладу, що беруть за цю послугу певний відсоток.

Недоліки банківських карт:

Основний недолік - це відсутність стовідсоткової безпеки при здійсненні платежів в торгових точках і в інтернеті. Справа тут навіть не в використовуваних стандартах і протоколах обміну даними, а в цілеспрямованих діях зловмисників, спрямованих на крадіжку реквізитів картки (особливо в інтернеті). Вони використовують безліч незаконних методів і захист від цього - фінансова грамотність та уважність власника картки.

Деякі операції можуть проходити з комісією, наприклад, оплата за кордоном в іноземній валюті. Важливо мати уявлення про такі операції та обов'язково уточнювати розмір комісії.

Решта недоліки - це скоріше нерозвиненість інфраструктури розрахунків по пластику: карти поки приймають до оплати не у всіх магазинах; спостерігається деяка складність застосування під час роботи з банкоматом (особливо для літніх людей); проблеми з оплатою чайових (в Росії це не настільки розвинене, як у Європі та США, де для чайових передбачається окрема строчка в чеку і вони проводяться окремим платежем).

Окремо можна виділити те, що всі покупки по картці проходять не анонімно, ця інформація доступна владі.

Оцініть статтю

[Всього: 2 В середньому: 5]

В цьому випадку треба звіряти підпис власника картки з підписом на ній під час кожної покупки - але доцільно і чи реально це?