Списання загальновиробничих витрат «1С: Бухгалтерія для України» і «1С: Управління торговим підприємством для України», редакція 1.2.

- Правила списання

- база розподілу

- обсяг випуску

- Планова собівартість випуску

- Оплата праці

- Матеріальні затрати

- прямі витрати

- Окремі статті прямих витрат

- Загальновиробничі витрати: постійні та змінні

- Поняття нормальної потужності

- Закриття загальновиробничих витрат

- приклад

Наведені в статті рекомендації моделювалися в конфігурації «Бухгалтерія для України», редакція 1.2. Методика також актуальна для конфігурації «Управління торговельним підприємством для України», редакція 1.2.

Замовити безкоштовну демонстрацію

Правила списання

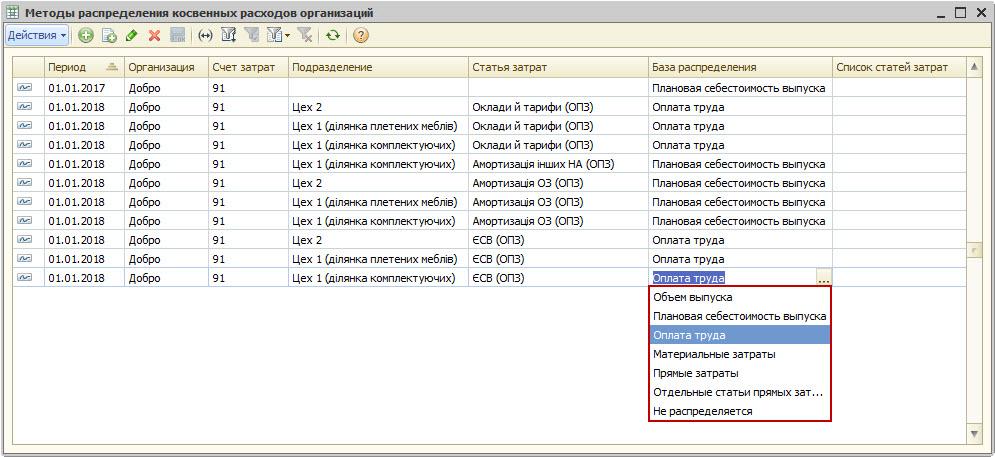

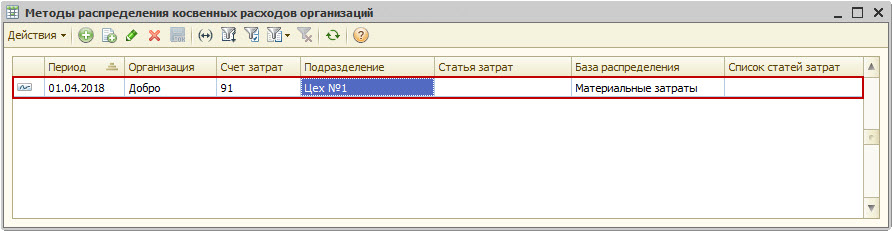

Загальновиробничі витрати в кінці місяця обов'язково списуються з 91-го рахунку. Правила для списання загальновиробничих витрат задаються в регістрі відомостей «Методи розподілу непрямих витрат організацій» (Рис. 1).

Малюнок 1 - регістр відомостей «Методи розподілу непрямих витрат організацій»

Правило списання (колонка «База розподілу») встановлюється для кожної організації (колонка «Організація»), з точністю до підрозділу (колонка «Підрозділ») і статті загальновиробничих витрат (колонка «Стаття витрат»).

Вказівка підрозділи і статті витрат може знадобитися в разі, коли для різних видів загальновиробничих витрат в різних підрозділах необхідно застосування різних баз розподілу.

Якщо для всіх загальновиробничих витрат необхідно встановити одне загальне правило списання, то колонки «Підрозділ» і «Стаття витрат» заповнювати не потрібно.

Аналогічно (шляхом «незазначення» підрозділу або статті витрат) можна встановити загальне правило списання для однієї статті загальновиробничих витрат, що враховуються по всіх підрозділах, або для всіх статей загальновиробничих витрат, що враховуються по одному підрозділу.

база розподілу

Загальновиробничі витрати можуть бути розподілені автоматично, пропорційно наступними показниками (колонка «База розподілу»):

- Обсяг випуску;

- Планова собівартість випуску;

- Оплата праці;

- Матеріальні затрати;

- Прямі витрати;

- Окремі статті прямих витрат;

- Чи не розподіляється.

обсяг випуску

За базу розподілу використовується кількість випущеної в поточному місяці продукції, наданих послуг (це записи регістру накопичення «Випуск продукції і послуг в планових цінах (бухгалтерський облік)» за поточний період в колонці «Кількість»).

Планова собівартість випуску

За базу розподілу використовується планова вартість випущеної в поточному місяці продукції, наданих послуг (це записи регістру накопичення «Випуск продукції і послуг в планових цінах (бухгалтерський облік)» за поточний період в колонці «Планова вартість»).

Оплата праці

За базу розподілу використовується сума прямих виробничих витрат, відображених на статтях витрат з видом «Оплата праці». Базу розподілу «Оплата праці» можна проаналізувати, сформувавши звіт «Анализ счета» або «Обороти рахунку» по рахунках 231 і 232. У звітах необхідно встановити відбір з реквізиту «Вид витрат» поля «Статті витрат», значення якого дорівнює «Оплата праці» , і по полю «Кор. рахунок »(кореспондуючий рахунок), значення якого не в списку« 24; 91 ». Оборот по дебету - це сума оплати праці.

Матеріальні затрати

За базу розподілу використовується сума прямих виробничих витрат, відображених на статтях з видом «Матеріальні». Базу розподілу «Матеріальні витрати» можна проаналізувати, сформувавши звіт «Анализ счета» або «Обороти рахунку» по рахунках 231 і 232. У звітах необхідно встановити відбір з реквізиту «Вид витрат» поля «Статті витрат», значення якого дорівнює «Матеріальні», і по полю «Кор. рахунок », значення якого не в списку« 24; 91 ». Оборот по дебету - це матеріальні витрати.

прямі витрати

За базу розподілу використовується вся сума витрат, відображених на статтях прямих витрат виробництва. Базу розподілу «Прямі витрати» можна проаналізувати, сформувавши звіт «Анализ счета» або «Обороти рахунку» по рахунках 231 і 232 з такими ж налаштуваннями, що і для аналізу бази розподілу «Оплата праці» або «Матеріальні витрати», за винятком того, що відбір з реквізиту «Вид витрат» поля «Статті витрат» проводити не потрібно. Оборот по дебету - це сума прямих витрат.

Окремі статті прямих витрат

За базу розподілу використовується сума витрат, відображених на статтях прямих витрат виробництва, об'єднаних в довільний список (колонка «Список статей витрат»). Списки статей витрат, включені в базу розподілу непрямих витрат, зберігаються в однойменному довіднику.

Базу розподілу «Окремі статті прямих витрат» можна проаналізувати, сформувавши звіт «Анализ счета» або «Обороти рахунку» по рахунках 231 і 232. В налаштуваннях звіту необхідно встановити відбір по полю «Статті витрат», в значенні якого заповнити список тих статей витрат, які вказані в регістрі відомостей «Методи розподілу непрямих витрат організацій» в колонці «Список статей витрат», і відбір по полю «Кор. рахунок », значення якого не в списку« 24; 91 ». Оборот по дебету - це сума прямих витрат за обраними статтями витрат.

Важливо !!!

Якщо в якості бази розподілу виступають витрати (Оплата праці, Матеріальні витрати, Прямі витрати, Окремі статті прямих витрат), то загальновиробничі витрати розподіляються і на випущену продукцію, і на залишок незавершеного виробництва (НЗВ).

Якщо ж в якості бази використовується випуск (Обсяг випуску, Планова собівартість випуску), то вся сума загальновиробничих витрат розподіляється тільки на випущену продукцію.

Загальновиробничі витрати: постійні та змінні

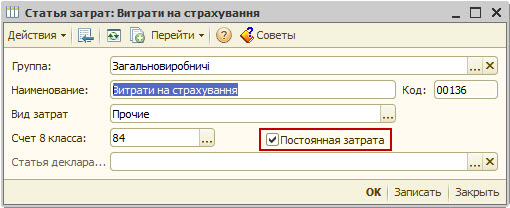

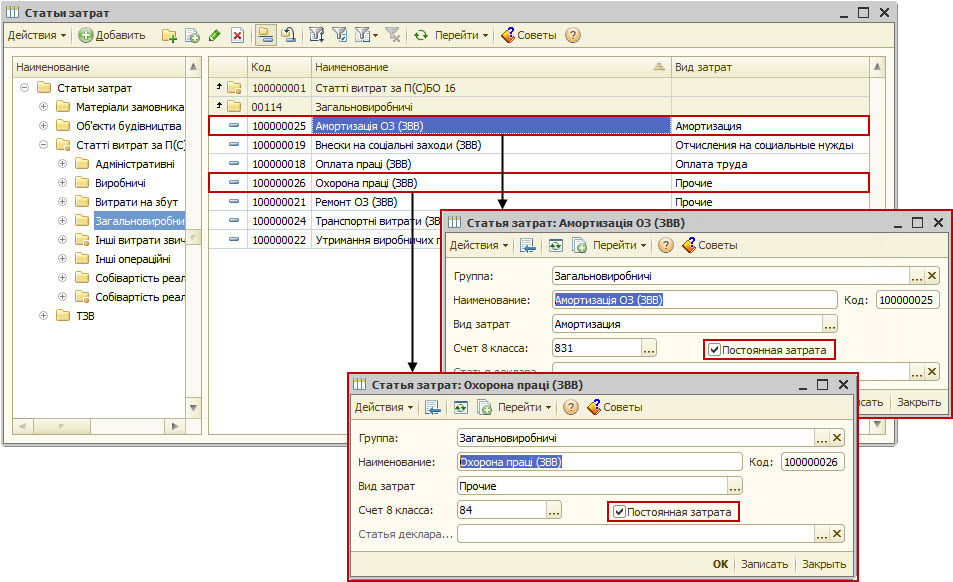

Для цілей бухгалтерського обліку в типовій конфігурації, відповідно до П (С) БО 16 «Витрати», реалізована можливість поділу загальновиробничих витрат на постійні і змінні витрати. Постійні загальновиробничі витрати розподіляються відповідно до нормальної потужністю підрозділів між 23-м і 90-м рахунками. Ознака того, чи є витрата постійної, визначається в довіднику «Статті витрат» установкою прапора «Постійна витрата» (Рис. 2).

Малюнок 2 - прапор «Постійна витрата» елемента довідника «Статті витрат»

Поняття нормальної потужності

Відповідно до п.4 П (С) БО 16 «Нормальна потужність - це очікуваний середній обсяг діяльності, який може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва».

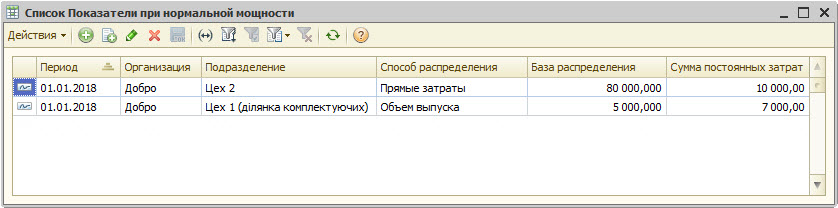

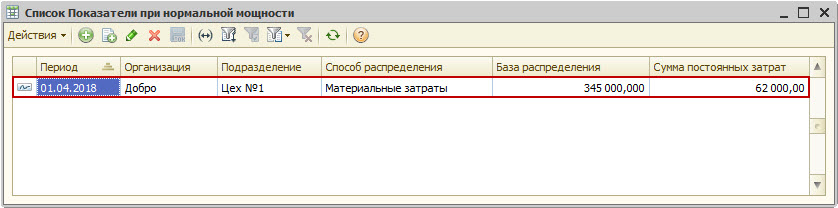

Нормальна потужність і відповідний їй розмір постійних загальновиробничих витрат задається в регістрі відомостей «Показники при нормальній потужності» для кожного підрозділу організації (Рис. 3).

Малюнок 3 - регістр відомостей «Показники при нормальній потужності»

При заповненні регістра відомостей «Показники при нормальній потужності» необхідно:

- в поле «База розподілу» вказати значення нормальної потужності підрозділу в тих одиницях зміни, якими оперує вказаний спосіб розподілу. Наприклад, якщо заданий спосіб «За обсягом випуску», то нормальна потужність задається в натуральних кількісних показниках, а якщо заданий спосіб «За прямим витратам», то - в грошовому вираженні суми місячних прямих витрат підрозділу при звичайній його діяльності;

- в поле «Сума постійних витрат» вказати планову суму постійних загальновиробничих витрат при нормальній потужності.

Постійні витрати розподіляються пропорційно коефіцієнту, що розраховується за формулою:

Нормальна сума постійних витрат / нормальна база розподілу) / (Фактична сума постійних витрат / Фактична база розподілу).

- Якщо коефіцієнт більше 1 - це означає, що підприємство в поточному місяці досягло або перевищило нормальну потужність, отже, вся сума постійних загальновиробничих витрат включається у витрати на виробництво (23 рахунок).

- Якщо коефіцієнт менше 1 - це означає, що підприємство не досягло нормальної потужності, отже, частина суми постійних загальновиробничих витрат, помножена на коефіцієнт (розподілені витрати), включається до витрат на виробництво (23 рахунок), а частина, що залишилася вважається нерозподіленим і включається в собівартість реалізованої продукції (90 рахунок).

Закриття загальновиробничих витрат

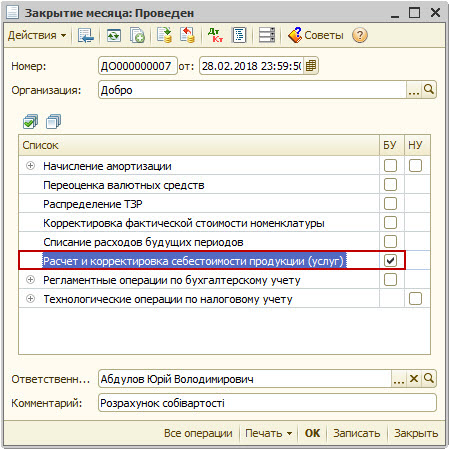

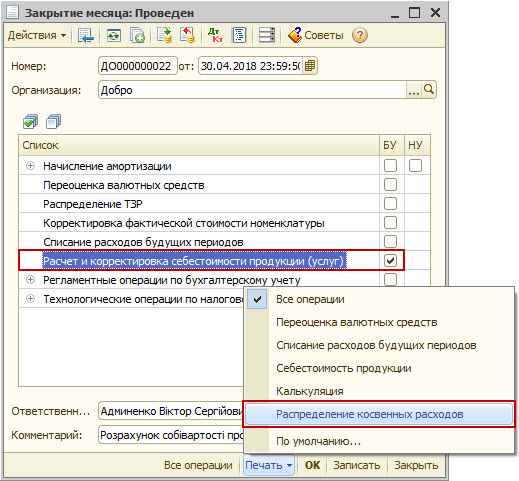

Розподіл загальновиробничих витрат є одним з етапів розрахунку собівартості продукції (робіт, послуг) і відбувається автоматично при проведенні регламентного документа «Закриття місяця» з прапором «Розрахунок і коригування собівартості продукції (послуг)» (Рис. 4).

Малюнок 4 - документ «Закриття місяця»

Постійні загальновиробничі витрати розподіляються відповідно до показників при нормальній потужності. Змінні та постійні розподілені загальновиробничі витрати включаються до складу витрат основного і допоміжного виробництв і розподіляються по номенклатурних групах (в розрізі яких ведеться облік на рахунках 231 «Основне виробництво» і 232 «Допоміжні виробництва»). Нерозподілені постійні загальновиробничі витрати включаються до собівартості реалізованої продукції (90 рахунок), де також розподіляються по номенклатурних групах.

приклад

Підприємство «Добро» займається виготовленням канцтоварів. У підрозділі «Цех №1» зосереджено виробництво олівців і ручок. Облік витрат на виготовлення ведеться окремо, по двом номенклатурним групам - «Ручки» і «Олівці».

Для всіх статей загальновиробничих витрат підрозділу «Цех №1» в якості бази розподілу використовуються прямі матеріальні витрати на виробництво готової продукції.

До постійних загальновиробничих витрат підрозділу «Цех №1» на підприємстві прийнято рішення відносити амортизацію основних засобів загальновиробничого призначення і витрати на охорону праці.

Нормальна потужність підрозділу «Цех №1» визначається за сумою прямих матеріальних витрат на виробництво.

При нормальній потужності підрозділу «Цех №1» сума прямих виробничих матеріальних витрат складає 345 000 грн., А сума постійних загальновиробничих витрат - 62 000 грн.

У квітні 2018 р прямі виробничі витрати підрозділу «Цех №1» склали:

- матеріали власні:

- на продукцію номенклатурної групи «Ручки» - 206 000 грн .;

- на продукцію номенклатурної групи «Олівці» - 118 000 грн .;

- оплата праці:

- на продукцію номенклатурної групи «Ручки» - 43 000 грн .;

- на продукцію номенклатурної групи «Олівці» - 27 000 грн .;

- внески на соціальні заходи:

- на продукцію номенклатурної групи «Ручки» - 9 460 грн .;

- на продукцію номенклатурної групи «Олівці» - 5 940 грн .;

- амортизація основних засобів (далі - ОЗ):

- на продукцію номенклатурної групи «Ручки» - 62 000 грн .;

- на продукцію номенклатурної групи «Олівці» - 44 000 грн.

Загальновиробничі витрати підрозділу «Цех №1» в тому ж місяці склали:

- змінні витрати:

- оплата праці - 30 000 грн .;

- внески на соціальні заходи - 6 600 .;

- утримання виробничих приміщень - 21 000 грн .;

- транспортні витрати - 8 000 грн .;

- постійні витрати:

- амортизація ОС - 58 000 грн .;

- охорона праці - 7 000 грн.

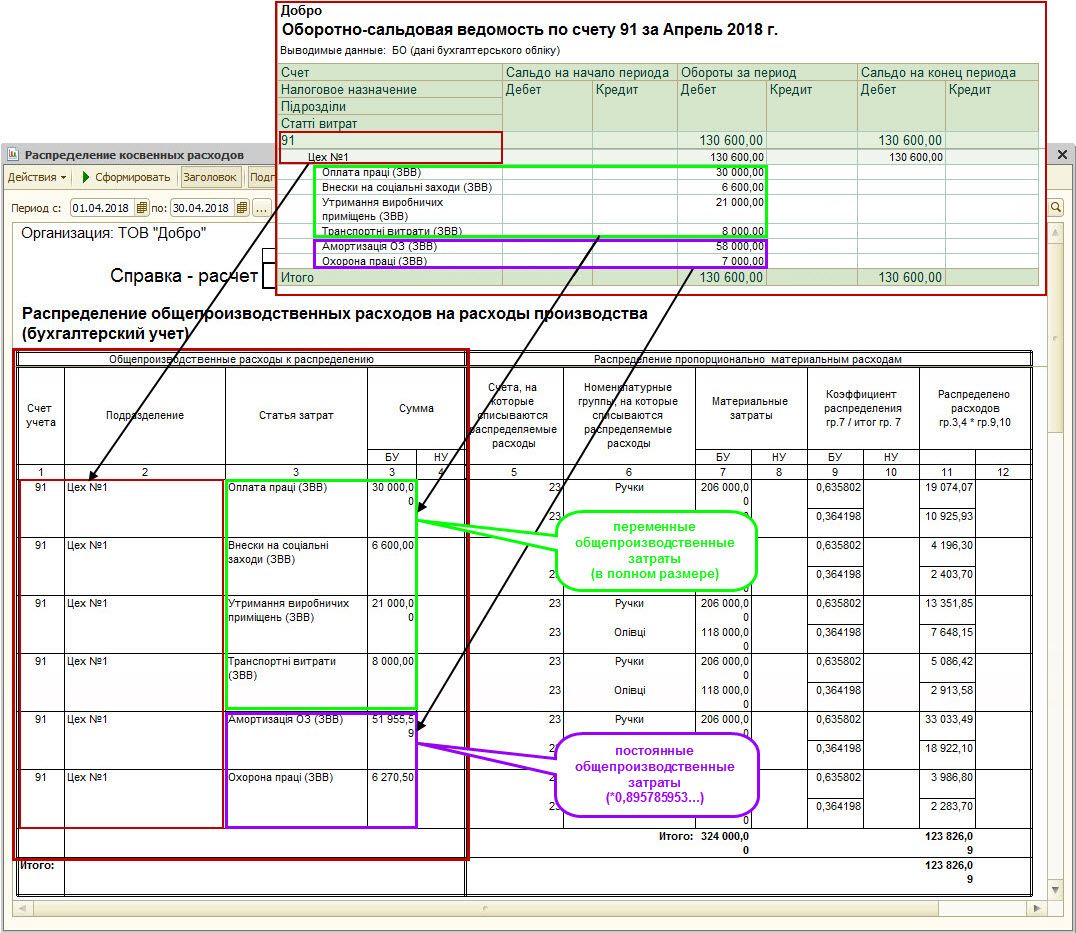

Спосіб розподілу загальновиробничих витрат вибирається в регістрі відомостей «Методи розподілу непрямих витрат організацій» (Рис. 5). Оскільки для всіх статей загальновиробничих витрат підрозділу «Цех №1» використовується одна база розподілу - «Матеріальні витрати», то досить створити одну запис, в якій заповнити колонку «Підрозділ» і залишити незаповненою колонку «Стаття витрат». Дане правило буде поширюватися на всі витрати зазначеного підрозділу.

Малюнок 5 - вибір способу розподілу пропорційно матеріальним витратам для всіх статей загальновиробничих витрат підрозділу «Цех №1»

Ознака того, що загальновиробничі витрати на амортизацію ОС і охорону праці є постійними, встановлюється включенням прапора «Постійна витрата» для кожної статті в довіднику «Статті витрат» (Рис. 6).

Малюнок 6 - установка ознаки постійної витрати для статей «Амортизація ОС (ОПЗ)» і «Охорона праці (ОПЗ)»

Розмір бази розподілу (сума прямих матеріальних витрат) і відповідний їй розмір постійних загальновиробничих витрат при нормальній потужності підрозділу «Цех №1» вказуються в регістрі відомостей «Показники при нормальній потужності» (Рис. 7).

Малюнок 7 - зазначення розміру бази розподілу і суми постійних загальновиробничих витрат при нормальній потужності

Розподіл загальновиробничих витрат проводиться в кінці місяця, після відображення операцій накопичення прямих виробничих і загальновиробничих витрат, а також випуску готової продукції.

Розподіл загальновиробничих витрат виконується регламентним документом «Закриття місяця» з встановленим прапором «Розрахунок і коригування собівартості продукції (послуг)». Проаналізувати результат розподілу можна за допомогою звіту "Довідка-розрахунок« Розподіл непрямих витрат », який викликається по кнопці« Друк »у формі документа« Закриття місяця »(Рис. 8).

Малюнок 8 - формування звіту про розподіл загальновиробничих витрат з документа «Закриття місяця»

Права частина таблиці звіту «Загальновиробничі витрати до розподілу» відображає інформацію про загальновиробничих витратах, які підлягають включенню до витрат на виробництво готової продукції (списанню в 23 рахунок) (Рис. 9). Змінні загальновиробничі витрати включаються в повному розмірі, постійні - згідно коефіцієнту, який розраховується, виходячи з показників при нормальній потужності і фактичних показників. Згідно з даними прикладу коефіцієнт становить:

(62000/345000) / (( 58000 + 7000) / (118000 + 206000) = 0,895785953 ...

Сума розподілених постійних загальновиробничих витрат, які включаються до витрат на виробництво готової продукції, становить:

- за статтею «Амортизація ОС (ОПЗ)» - 51 955,59 грн. (58000 * 0,895785953 ...);

- за статтею «Охорона праці (ОПЗ)» - 6 270,50 грн. (7000 * 0,895785953 ...).

Малюнок 9 - визначення суми загальновиробничих витрат, які підлягають включенню до витрат на виробництво готової продукції (списанню на 23 рахунок)

Згідно з даними прикладу в квітні не було досягнуто нормальна виробнича потужність (324 000 грн. (118000 + 206000) прямих матеріальних витрат замість нормальних 345 000 грн.), Тому тільки частина постійних загальновиробничих витрат (згідно коефіцієнта) включається до витрат на виробництво.

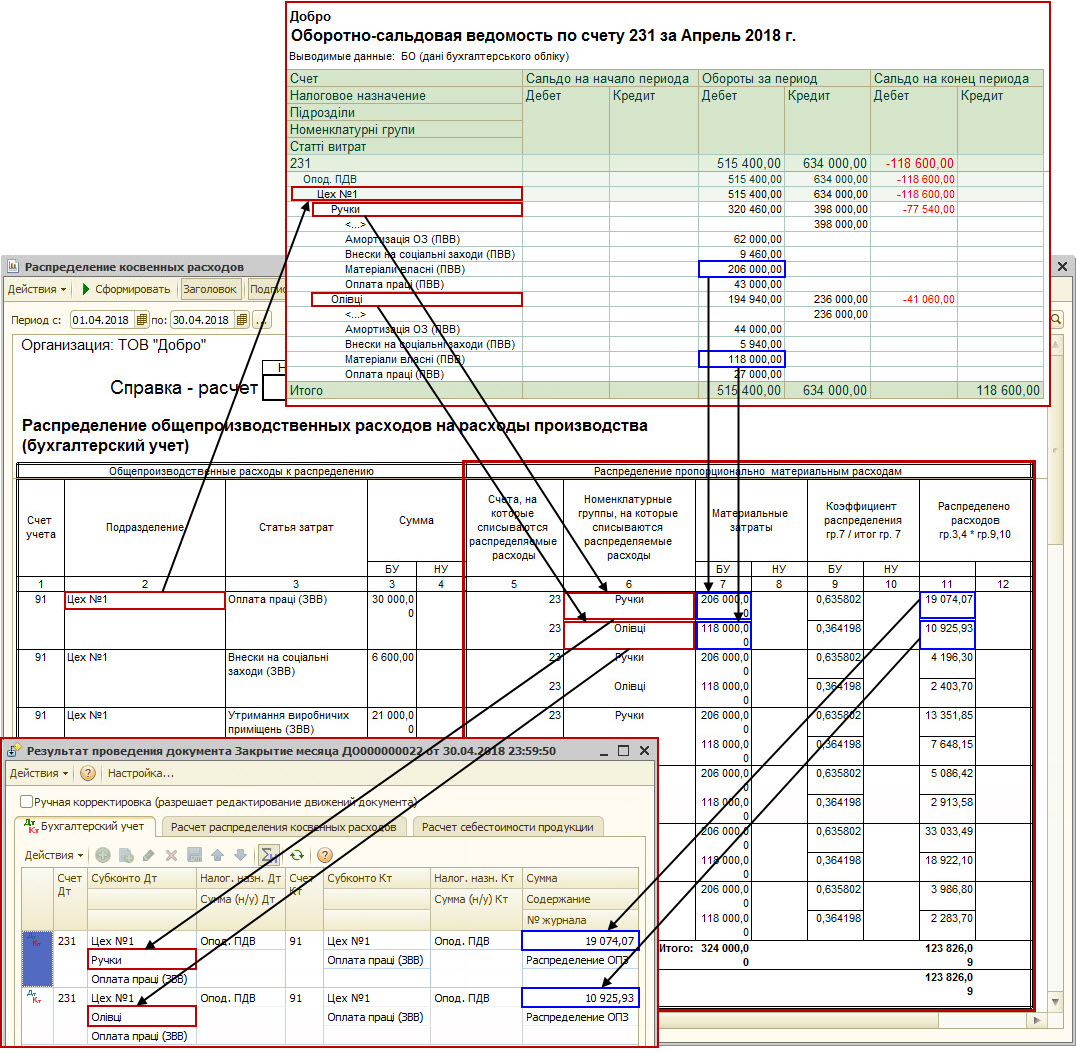

Ліва частина таблиці звіту «Розподіл пропорційно матеріальним витратам» відображає інформацію про розподіл загальновиробничих витрат між номенклатурними групами при списанні на 23 рахунок (Рис. 10). Згідно з даними прикладу загальновиробничі витрати, накопичені продажів у підрозділі «Цех №1» на 91 рахунку, розподіляється між номенклатурними групами «Ручки» і «Олівці» пропорційно сумі матеріальних витрат, накопичених на 231 рахунку продажів у підрозділі «Цех №1» за цими номенклатурними групами.

Малюнок 10 - Розподіл загальновиробничих витрат між номенклатурними групами при списанні на 23 рахунок

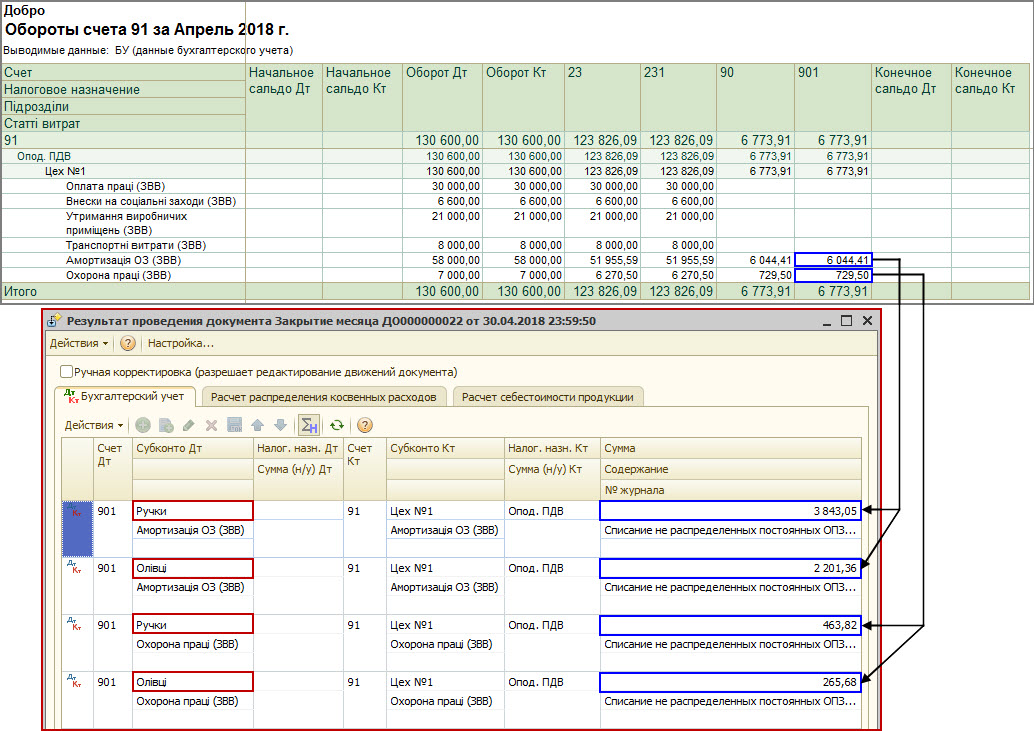

Сума постійних нерозподілених загальновиробничих витрат включається до складу собівартості реалізованої продукції і списується в 90 рахунок (Рис. 11).

Згідно з даними прикладу сума постійних нерозподілених загальновиробничих витрат становить:

- за статтею «Амортизація ОС (ОПЗ)» - 6 044,41 грн. (58000-51955,59);

- за статтею «Охорона праці (ОПЗ)» - 729,50 грн. (7000-6 270,50).

Оскільки облік собівартості реалізованої продукції ведеться на 901 рахунку в розрізі номенклатурних груп, то сума постійних нерозподілених загальновиробничих витрат буде поділена між номенклатурними групами відповідно до такого ж коефіцієнту, як і сума постійних розподілених загальновиробничих витрат (значення коефіцієнта розподілу для кожної статті витрат можна перевірити за допомогою звіту «Довідка-розрахунок" Розподіл непрямих витрат "»):

- за статтею «Амортизація ОС (ОПЗ)»:

- на собівартість реалізованої продукції номенклатурної групи «Ручки» - 3843,05 грн. (6 044,41 * 0,635802);

- на собівартість реалізованої продукції номенклатурної групи «Олівці» - 2201,36 грн. (6 044,41 * 0,364198);

- за статтею «Охорона праці (ОПЗ)»:

- на собівартість реалізованої продукції номенклатурної групи «Ручки» - 463,82 грн. (729,50 * 0,635802);

- на собівартість реалізованої продукції номенклатурної групи «Олівці» - 265,68 грн. (729,50 * 0,364198).

Малюнок 11 - списання постійних нерозподілених загальновиробничих витрат на собівартість реалізованої продукції (90 рахунок)

Замовити безкоштовну демонстрацію