Консолідована фінансова звітність - що це таке, 208-ФЗ, річна, аналіз, групи компаній

- необхідні визначення

- З якою метою формується?

- Законодавча база

- порядок формування

- Правила формування показників

- приклад заповнення

- проведення аналізу

- Який крайній термін подання?

- для ТОВ

- для ВАТ

Якщо мова йде про групу компаній, тоді здається консолідована фінансова звітність. У чому суть такого поняття?

Розглянемо, що це таке, коли і як видається документація даного роду і яких правил варто дотримуватися при складанні.

Напевно ви знаєте про те, що повинні звітувати за свою діяльність перед уповноваженими органами.

І при поданні звичайної фінансової звітності виникає трохи питань, так як з нею стикаються багато фірм. Але коли ж повинна готуватися консолідована звітність? Про це далі і поговоримо.

Розглянемо основні поняття, з якими ви можете зіткнутися при здійсненні своєї діяльності. Уточнимо, яка мета подачі консолідованої звітності.

необхідні визначення

Фінансові звіти - показники обліку, що відображені в таблицях і характеризують рух майнових об'єктів, зобов'язань і фінансовий стан підприємство за певний період.

Це система даних про фінансову ситуацію в організації, фінансовому результаті її роботи та зміни у фінансовому становищі. Складають такі звіти, грунтуючись на відомості бухобліку.

Консолідована фінансова звітність характеризує стан в майновому і фінансовому плані групи на звітні дати, а також фінансовий результат за звітні періоди.

Особливістю є той факт, що активи і зобов'язання, а також прибутку і витрати декількох самостійних фірм об'єднуються в окремі системи фінансової звітності.

Така звітність складається майже всіма холдингами і групами підприємств. представлені звіти бухгалтерським балансом , звітом про фінансові результати .

З якою метою формується?

Консолідовані фінансові звіти - це підстава користувачів для прийняття обґрунтованих рішень щодо груп взаємопов'язаних організацій.

Це обумовлено тим, що підприємство, яке контролює інші фірми, укладає угоди, що дозволяють спотворювати реальну фінансову ситуацію і реальний фінансовий результат роботи групи.

Наприклад, можливе вчинення маніпуляцій прибутком і витратами окремих фірм при взаємній реалізації активів або надання послуг за завищеною або заниженою ціною.

Такі дії вводять в оману зовнішнього користувача, так як фінансові звіти кожного підприємстві не дозволяють виявляти і оцінювати вплив внутрішньогрупової операції.

Основною метою консолідованої звітності є представлення діяльності батьківської і дочірньої компанії в якості діяльності єдиного господарюючого суб'єкта.

Ще одна мета - показати інвесторові і іншим особам результат фінансової діяльності групи компаній, що є юридично самостійними, але по факту це єдиний господарський організм.

Законодавча база

Діючі законодавчі норми:

- Наказ Міністерства фінансів від 18.07.2012 № 106н .

- Постанова влади Росії від 9.01.1997 № 24 .

- Федеральний закон від 30.11.1995 № 190-ФЗ .

- Наказ Мінфіну від 30.12.1996 № 112 .

- Наказ від 29 липня 1998 року № 34н (З доповненнями та поправками від 24 березня 2000).

- Наказ від 15 січня 1997 року № 3 .

- Наказ від 30 грудня 1999 року № 107н .

- Закон від 27 липня 2010 року № 208-ФЗ (Зі змінами від 4 листопада 2019).

Суть консолідації така - група компаній представляє консолідовані звіти. Одне підприємство є головним, це материнська фірма, інші є дочірніми.

Кожною компанією здійснюється ведення бухобліку, але звітність дає уявлення про загальний фінансовий стан.

Звітність консолідованого типу - це не підсумовування однойменних статей звітів компаній групи.

Угоди, укладені між членами корпоративних сімей, не будуть включені в консолідовані звіти, а відображають лише активи і зобов'язання і т. Д. Від операцій з іншими особами.

Звіти дочірніх товариств об'єднують в консолідовані звіти в таких ситуаціях:

Якщо головне підприємство має більше встановлену кількість акцій АТ І певний розмір статутного капіталу ТОВ Якщо вона визначає рішення Що приймаються дочірньою компанією згідно з договорами Якщо у неї є інші способи визначення рішень Що приймаються дочірньою компанією

Складання здійснюється згідно з МСФЗ у валюті Росії або в іншій валюті, якщо про це йдеться в установчій документації.

Подають звіти, що підготовлені російською мовою, якщо інше не обумовлюється в установчій документації. Звіти складають за кожен рік в терміни, що встановлюються в документах організації.

В окремих випадках складається проміжна фінансова звітність. Подається вона не пізніше 90 днів після того, як закінчиться звітний період.

Річні звіти подаються:

Компаніями, крім кредитних В уповноважену структуру виконавчих влади Кредитними фірмами В ЦБ Росії

Річна звітність повинна в обов'язковому порядку перевірятися аудиторськими організаціями. подання аудиторського висновку здійснюється разом з консолідованими звітами.

Обов'язково також публікувати звіти в інформаційній системі загального користування, ЗМІ до 1 вересня наступного року після звітного.

порядок формування

До складання консолідованих звітів потрібно від кожної компанії отримати такі відомості:

- про фінансовий вкладенні компаній групи в статутний капітал інших підприємств;

- про номінальних вартісних показниках компаній групи;

- про отриманої емісійної прибутку;

- про залишок кредиторського і дебиторского боргу компаній групи один одному;

- про кредиті і позиках, що видаються компаніями групи один одному;

- про нарахування і виплати дивідендів;

- внутрішньогрупову прибутку;

- про куплених у підприємств групи, не списаних матеріалах, продукції.

Консолідація звітності групи компаній забезпечує виключення повторного обліку взаємних угод групи.

При підготовці звітів відомості звітом материнського і дочірніх підприємств об'єднуються по етапах для подання їх як єдиної господарської організації.

А для цього підсумовуються статті звітів компаній групи, а потім включаються взаємні інвестиції і операції.

Залишок по інвестиціям інвесторів Елімінується своїм капіталів підприємства, що інвестується Залишок непогашеного боргу За внутрішніми операціями елімінує в повній мірі Нереалізований дохід За внутрішніми операціями в залишку товару і ОС елімінує в повній мірі Нереалізований збиток У залишку активу елімінує Чистий дохід Що належить сторонньому акціонеру дочірньої фірми, вказують в окремо від доходу, що належить материнському підприємству в консолідованих звітах Виділяється частка меншості в нетто-активи

Важливо, в якому порядку об'єднуються боргові зобов'язання. Кредит та інші боргові зобов'язання, відрахування в резерви і заборгованості між організаціями групи виключають.

Статті власного капіталу дочірньої фірми, що мають консолідуватися:

- статутний;

- Резервний капітал;

- нерозподілений прибуток (непокриті збитки).

Стадії консолідування балансів (з урахуванням того, чи є взаємні операції):

Первинний тип консолідації Що пов'язана з покупкою інвестованих фірм - звітність складається вперше для компаній, що були раніше незалежними Наступний тип Якщо група утворилася раніше і вже здійснює взаємні операції

Методи підготовки первинної звітності:

- метод покупки;

- злиття.

Правила формування показників

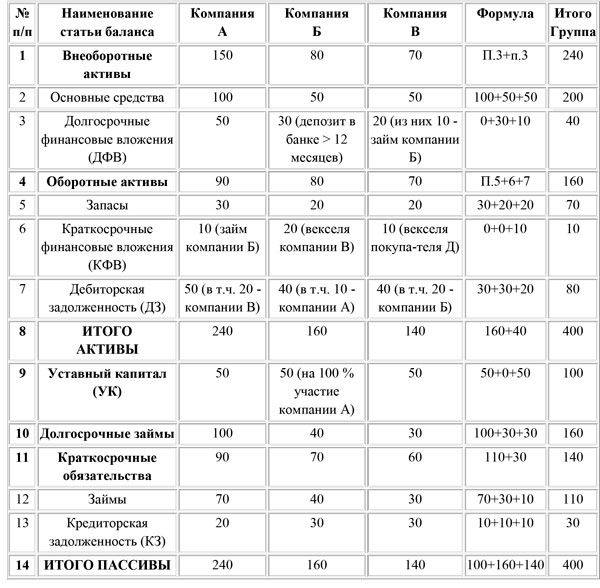

При складанні будемо використовувати умовні дані таких таблиць (в перших трьох представлені дані головного підприємства, в інших - дочірнього).

Застосовуються форми звітів, що складені головним підприємством на базі типових форм. Розшифровуються деякі показники, що відображають рух грошей між компаніями.

Щоб спростити розрахунки, виключимо ряд показників (відкладені зобов'язання по податках і т. Д.). Розглянемо правила складання балансу.

На першому етапі здійснюється порядкове підсумовування відома всіх балансів. Отримаємо проміжний зведений баланс.

Головний фірмі не належить 100% капіталу дочірньої організації, а значить, нараховується на другій стадії частка меншості в статутному капіталі дочірньої фірми.

Зведений баланс містить дані про частку меншості, що відобразить величину капіталу дочірньої організації, який не належить головному підприємству.

Частка меншості складе 400 000 рублей. Даний показник відображають окремою статтею після рядка 1300. Показники проміжного зведеного балансу:

У консолідованому балансі не відображаються:

Відомості про дебіторську та кредиторську борг Між головним і дочірнім товариствами Дивіденди Що перераховує одне з дочірніх товариств головний фірмі або іншим дочірнім підприємствам, а також ті, що виплачує головна фірма дочірньому суспільству Фінансові вкладення Головного суспільства в капітал дочірнього Дохід і збиток від операцій здійснюється дочірніми і головними організаціями

У звітність про фінансові результати не повинні включати:

Виручку від продажу товару Між головними і дочірніми підприємствами Дивіденди Що виплачуються всередині групи Іншу прибуток і витрати Що виникають при проведенні операцій всередині групи

Чи включаються відомості про залежному суспільстві в звітність при відображенні таких показників:

Вартості оцінки головного підприємства в залежною компанії відображають у групі статей по довгострокових фінансових вкладень »Частки головного підприємства в прибуток і збитки залежних товариств за звітні періоди відображають в статті по капіталізованих доходу / збитку

приклад заповнення

Уявімо приклад заповнення форми консолідованої звітності групи підприємств:

Капітал - 1 млн.

У пункті 3 виключають такі балансові статті:

ДФВ фірми А і статутний капітал фірми Б Сума 50 млн. ДФВ підприємства В і довгострокові позики фірми Б 10 млн.

У 6 пункті:

КФВ підприємства А і короткострокові позики фірми Б 10 млн. КФВ підприємства Б і дебіторський борг за векселями фірми В 20 млн.

У 7 пункті:

ДЗ фірми А і КЗ фірми В, а також компаній В і Б відповідно 20 млн. ДЗ підприємства Б і КЗ фірми А 10 млн.

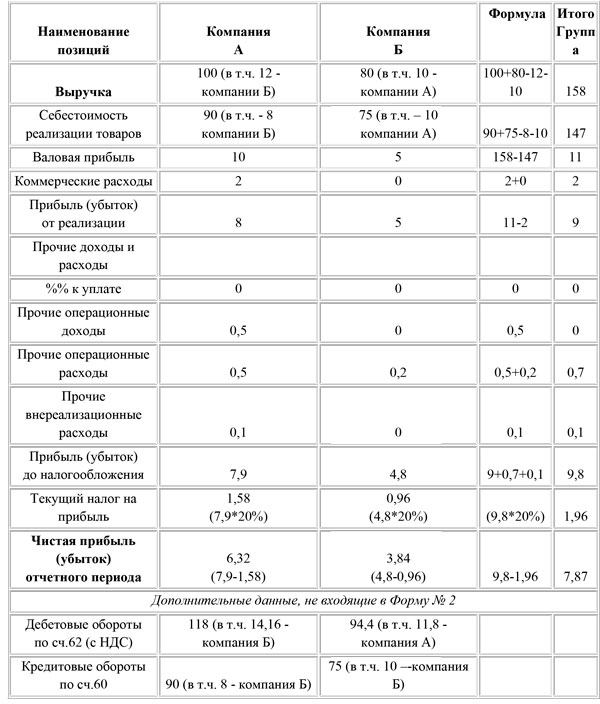

За формою 2 (в млн. Руб. В кварталі):

Щоб здійснювати консолідацію форми, проводиться аналіз оборотно-сальдової відомості за звітний період за рахунком 60, 62, 76 для очищення виручки і собівартості від внутрішніх розрахунків в групі.

Виручку очищено від дебетового обороту за рахунком 62 по міжгрупових розрахунками з вирахуванням ПДВ , Оскільки в формі відображають виручку без ПДВ .

Собівартість очищено від кредитового обороту за рахунком 60 по міжгрупових розрахунками.

проведення аналізу

Аналіз забезпечує розкриття даних корпоративних об'єднань. Попередній етап аналізу звітів - оцінювання того, наскільки правильно визначено параметри консолідації і правомірно включено компанії до складу групи, з огляду на законодавчу базу і вимоги МСФЗ.

Аналізуючи звітність, враховують ряд факторів:

- частка і ступінь функціонального і фінансового впливу на певні фірми;

- об'єкт і суб'єкт консолідації;

- вплив облікової політики компаній на консолідовані звіти.

Об'єкт при аналізі - показники у вигляді мінімальної кількості статей, що представляються в звітах ( пункт 68 МСФЗ 1 ).

аналізується:

- кількість акцій, що були випущені і сплачені, а також випущені, але не оплачені;

- номінальні показники вартості акцій;

- вивірка по акціях, що були випущені в звітному періоді;

- частка власності в капіталі групи, що належать материнському підприємству, дочірньому суспільству;

- права і обмеження акціонерів.

При проведенні аналізу використовують стандартні методи (вертикальні, горизонтальні і т. Д.). Специфічний напрямок аналізу - оцінювання частки меншості.

Якщо має місце пряме володіння, тоді проведення аналізу не викличе труднощів, якщо непряме - проводять спеціальні розрахунки, враховуючи перехресне володіння акціями.

При аналізі виділяють статті, що повинні бути елімінувати:

Суму свого капіталу і вкладення довгострокового типу Виділяючи в частки меншості Що пов'язані з поточним розрахунком З урахуванням авансової суми, що отримана і видана, взаємної заборгованості по дебету і кредиту, витрат і прибутку майбутнього періоду Позики підприємств Що входять в групи, цінні папери, що враховані в якості фінансових вкладень на короткий і тривалий період

Аналізуючи баланс:

Пояснюють Яка консолідація використовується Виявляють На якій базі об'єднуються компанії в групу Показують зв'язок і взаємодія компаній Що входять в групу

Аналізуючи консолідований баланс, визначають такі фінансові коефіцієнти:

- показник майнової ситуації фірм;

- дані оцінювання структури джерела фінансування капіталу фірм;

- коефіцієнт ліквідності;

- фінансові дані стійкості;

- показник ділової активності підприємства.

Аналізуючи консолідований звіт про прибутки і збитки, визначається частка дочірнього підприємства у фінансовому результаті групи.

Встановлюють частку меншості в прибутки та збитки дочірніх фірм, а в якості підсумку визначають чистий дохід, що отримує материнська фірма.

Який крайній термін подання?

Бухгалтерська звітність подається до 31 березня наступного року після закінчення звітного періоду. Щодо строків подання консолідованого типу звітності говориться в ст. 4 ФЗ від 27 липня 2010 року № 208 .

При подачі варто дотримуватися порядку, що був прописаний в установчій документації. Подають звіти до того, як буде проводитися загальні збори засновників, але не пізніше 120 днів після закінчення звітного року.

Які бланки суворої звітності потрібні для ТОВ в 2019 році дивіться у статті: бланки суворої звітності .

Порядок проведення аналізу фінансової звітності підприємства, читайте тут .

Список необхідної звітності в Росприроднагляд для малих підприємств в 2019 році, дивіться тут .

Підписи на звітах ставить керівництво або інші уповноважені особи. Коли повинна бути опублікована така звітність? Публікувати звіти потрібно протягом 30 днів після того, як вони представлені користувачеві.

Є деякі особливості, про які варто пам'ятати юридичним особам з різними формами власності. Коротко окреслимо їх.

для ТОВ

Звіти можна об'єднувати, якщо головна фірма має статутний капітал не менше 50%. Дані ж про залежних товариствах включаються, якщо основна фірма має більше 20% статутного капіталу.

для ВАТ

Для об'єднання звітності основному підприємству варто мати 50% акцій.

Щоб Дані про консолідовану фінансову звітність ВАТ (його залежних фірм) включалася в звіти, АТ повинні мати більше 20% голосуючих акцій.

Основне завдання консолідованої звітності компаній - об'єднати звіти груп фірм. А значить, такі звіти варто здавати тим особам, що ведуть діяльність на декількох організаціях.

Це стосується і тих підприємців, що працюють на головній фірмі, у якої знаходиться в підпорядкуванні ряд дочірніх організацій.

А щоб правильно підготувати таку звітність, варто керуватися встановленими урядом і установчої документації правилами.

У чому суть такого поняття?Але коли ж повинна готуватися консолідована звітність?

З якою метою формується?

Який крайній термін подання?

Коли повинна бути опублікована така звітність?