Внутрішній контроль в системі управління малим бізнесом

- Система внутрішнього контролю в управлінні малим бізнесом

- Аналіз формування роздрібної торгівлі в малому бізнесі

- Проблеми розвитку малого бізнесу

- Висновки

Вдячність: Автори висловлюють глибоку вдячність рецензентам за детальний розгляд рукописи і цінні зауваження. Автори висловлюють (глибоку) подяку Кривецьке Тетяні Петрівні за допомогу і постійний інтерес до роботи, а також за цінні поради та зауваження.

У процесі управління менеджери приймають певні управлінські рішення, що впливають на внутрішню структуру організації і відносини з іншими учасниками на ринку.

Керівники стикаються з певними ризиками, приймаючи те чи інше управлінське рішення. Разом з тим існують проблеми, пов'язані з непродуктивним використанням ресурсів, шахрайством, недоліком інформації, які необхідно вирішувати.

Основна мета контролю - орієнтація управлінського процесу на досягнення цілей, що стоять перед організацією при мінімізації стоять ризиків.

Контроль має двоїстий характер. Не дивлячись на те, що він є одним з ланок менеджменту, і чергується з іншими етапами управління, керівник, при прийнятті рішення, використовує контроль на кожному етапі, забезпечуючи оптимальний рівень управління.

При здійсненні управління організацією немає жодної стадії, яка не була б пов'язана із здійсненням контролю.

Під контролем розуміється діяльність по встановленню достовірності інформації, що надійшла з різних незалежних джерел і визначення причин її спотворення шляхом зіставлення відомостей про одне й те ж подію або факт [1].

Поняття внутрішнього контролю не ново, воно з'явилося ще на початку XVIII ст. і з часом отримало подальший розвиток. Як система контролю діяльності організації це поняття сформувалося до початку XX століття у вигляді сукупності трьох елементів - поділу повноважень, ротації персоналу, використання і аналізу облікових записів.

Багато організацій не посвячують достатньо часу проведення внутрішнього контролю, обмежуючись лише проведенням обов'язкового аудиту, інвентаризації або перевіркою виконання бюджетів. Однак невиконання внутрішнього контролю може призвести до наявності неконтрольованої заборгованості, судових спорів з контрагентами і податковими органами, навіть банкрутства організації.

На нашу думку, дані проблеми можна уникнути, якщо всередині самих організацій буде створена ефективна система внутрішнього контролю (СВК).

Система внутрішнього контролю є найважливішим інструментом управління організацією та забезпечення ефективності її економічної діяльності, фінансової стійкості, підвищення інвестиційної привабливості [2].

Внутрішній контроль - це безперервний процес, який здійснюється всіма співробітниками і керівництвом на всіх рівнях структурної ієрархії і у всіх напрямках діяльності, спрямованої на забезпечення умов для досягнення цілей діяльності, які визначаються Законами та кодексами РФ, законами суб'єкта РФ і статутом [3].

Внутрішній контроль в організації здійснюється на підставі: Законодавства, нормативних актів РФ, Статуту організації, стратегії розвитку організації, її організаційної системи, використання інформаційних стандартів (РСБУ, МСФЗ).

При розробці правил внутрішнього контролю організаціям необхідно враховувати основні положення, які закріплені в наступних федеральних законах і нормативних актах.

Одним з основних документів є Федеральний закон № 115-ФЗ від 07.08.2001 «Про протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, і фінансуванню тероризму». Відповідно до ст. 2 цього ФЗ № 115-ФЗ, внутрішній контроль - діяльність організацій, що здійснюють операції з грошовими коштами або іншим майном, щодо виявлення операцій, що підлягають обов'язковому контролю, і інших операцій з грошовими коштами або іншим майном, пов'язаних з легалізацією доходів.

Розробка правил внутрішнього контролю - прямий обов'язок співробітників організації, встановлена ст. 7 Федерального закону №115 від 07.08.2001 «Про протидію легалізації доходів, отриманих злочинним шляхом, і фінансуванню тероризму».

В організації повинні бути встановлені порядок документального фіксування інформації; критерії виявлення і ознаки незвичайних угод з урахуванням особливості діяльності; забезпечення конфіденційності інформації, її зберігання та використання; кваліфікаційні вимоги до відповідальної особи, до підготовки і навчання кадрів.

Вони затверджені Постановою Уряду РФ №667 від 30.06.2012 «Про затвердження вимог до правил внутрішнього контролю, які розробляються організаціями, що здійснюють операції з грошовими коштами або іншим майном, і визнання такими, що втратили чинність, деяких актів Уряду РФ».

При розробці Положення про вимоги до підготовки і навчання кадрів організацій, що здійснюють операції з грошовими коштами або іншим майном, з метою протидії легалізації доходів, отриманих злочинним шляхом, і фінансуванню тероризму слід керуватися наказом Росфінмоніторингу від 03.08.2010 № 203.

Положення про вимоги до ідентифікації клієнтів і вигодпріобретателей, в тому числі з урахуванням ступеня ризику здійснення клієнтом операцій з метою відмивання доходів, отриманих злочинним шляхом, і фінансування тероризму затверджено наказом Росфінмоніторингу від 17.02.2011 № 59.

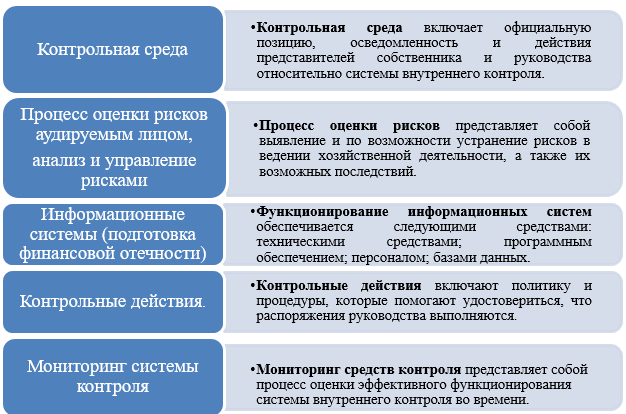

Елементи системи внутрішнього контролю представлені в Федеральному стандарті № 8 «Розуміння діяльності аудируемого особи, середовища, в якій вона здійснюється, і оцінка ризиків суттєвого викривлення аудируемой фінансової звітності» (в редакції Постанов Уряду РФ від 19.11.2008 N 863, від 27.01.2011 N 30). Вони наочно представлені на малюнку 1 (см.рисунок 1).

Малюнок 1 - Елементи системи внутрішнього контролю (СВК)

За даними малюнка 1, концепція системи внутрішнього контролю складається з наступних важливих елементів - контрольне середовище, процес оцінки ризиків, інформаційні системи, контрольні дії, моніторинг системи внутрішнього контролю.

Важливими функціями управління організацією є: нагляд за ефективністю системи внутрішнього контролю та вжиття заходів у разі виявлення недоліків цієї системи. Впровадження системи внутрішнього контролю (СВК) дозволить забезпечити надійність фінансової інформації, а також знизити ризики прийняття помилкових рішень.

Розробка контрольних процедур - досить трудомістка робота, яка може зажадати від керівників компанії переглянути бізнес-процеси, змінити організаційну структуру, а також права та обов'язки співробітників.

Після того як керівник або уповноважена особа оцінив стан системи внутрішнього контролю, розрахував аудиторський ризик і здійснив планування контролю, можна переходити до тестування засобів внутрішнього контролю [4].

Федеральний закон № 308-ФЗ «Про внесення змін до Федерального закону від 21 листопада 2011 року« Про протидію легалізації доходів, отриманих злочинним шляхом, і фінансуванню тероризму »та до Кодексу Російської Федерації про адміністративні правопорушення», змінив порядок затвердження правил внутрішнього контролю. Так, узгодження правил внутрішнього контролю організаціями, що здійснюють операції з грошовими коштами або іншим майном, в сфері діяльності яких відсутні наглядові органи, з Росфінмоніторингу не потрібно.

Система внутрішнього контролю в управлінні малим бізнесом

У великих організаціях внутрішнім контролем бізнес-процесів займаються спеціальні співробітники і навіть цілі відділи. Але в малому і середньому бізнесі внутрішній контроль поки не настільки поширений. Але це питання стає особливо актуальним для організацій середнього та малого бізнесу.

Практика показує, що внутрішній контроль завжди повинен бути в будь-якій організації незалежно від її розмірів, діяльності та організаційно-правової форми. Тому внутрішній контроль стає актуальним не тільки для великих і середніх організацій, а й малого бізнесу. І це не залежно від того, чи є спеціальний підрозділ даної служби або його немає.

Для Росії внутрішній контроль малого підприємництва необхідний і актуальний, як інструмент контролю всіх напрямків життєдіяльності та функціонування господарюючого суб'єкта [2].

Слід зазначити, що відповідно до п. 3 ст. 7 Федерального Закону «Про бухгалтерський облік» № 402-ФЗ (зі змінами на 16 серпня 2014 роки) тільки керівники малих і середніх підприємств можуть вести внутрішній контроль самостійно, без організації служби внутрішнього контролю в штаті.

В даний час в Федеральному законі № 402-ФЗ «Про бухгалтерський облік» діє стаття 19, яка стосується проведення внутрішнього контролю, яке стало обов'язковим. Економічний суб'єкт, бухгалтерська звітність якого підлягає обов'язковому аудиту, зобов'язаний організувати, і здійснювати внутрішній контроль ведення бухгалтерського обліку та складання бухгалтерської звітності (виняток - його керівник прийняв обов'язок ведення бухгалтерського обліку на себе).

Міністерство праці та соціального захисту РФ затвердив професійний стандарт «Бухгалтер» 22 грудня 2014 року, де серед трудових функцій бухгалтера значиться і нова функція. Це організація і здійснення внутрішнього контролю ведення бухгалтерського обліку та складання бухгалтерської (фінансової) звітності економічного суб'єкта (п.3.2.3, професійний стандарт «Бухгалтер», Наказ Міністерства праці та соціального захисту РФ N 1061н від 22.12.2014 «Про затвердження професійного стандарту« Бухгалтер »).

Специфіка організації системи внутрішнього контролю в організації малого і бізнесу залежить від її розміру. Так, для організації торгівлі з річним оборотом в 200-300 млн. Руб. доцільно наймати фахівців, які будуть займатися ревізією угод і фінансових операцій, аналізом закупівель, перевіркою контрагентів і т.д.

У невеликих фірмах більшість контрольних функцій на себе доводиться замикати власнику або керівнику, а для бухгалтерського або технічного аудиту залучається аутсорсингова організація.

Законом N 156-ФЗ від 29.06.2015 «Про внесення змін до окремих законодавчих актів Російської Федерації з питань розвитку малого і середнього підприємництва в Російській Федерації» (в редакції від 29.12.2015) оновлені критерії для визнання господарюючих суб'єктів малими і середніми підприємствами.

Так, починаючи з 2 півріччя 2015 року, організації при визначенні умов їх віднесення до категорії суб'єктів малого підприємництва можуть скористатися змінами, внесеними до статті 4 Закону від № 209-ФЗ 24.07.2007 «Про розвиток малого і середнього підприємництва в РФ» (в редакції від 29.12.2015).

Відповідно до даної норми таких умов три - частка участі в статутному капіталі організації інших осіб; середня чисельність працівників; розмір виручки від продажу товарів (робіт, послуг) (таблиця 1).

Таблиця 1. Мале підприємство: критерії (порівняльна оцінка)

ОсновнікритеріїБуло (2014 г.)Стало (2015-2016 рр.)

Розмір виручки від продажу товарів за рік небільше 400 млн. Р. Чи не вище 800 млн. Р. Середня чисельність співробітників

- в промисловості - 100 чоловік;

- в будівництві - 100 людина;

- на транспорті - 100 осіб;

- в сільському господарстві - 60 осіб;

- в науково технічної сфері-60 осіб;

- в оптовій торгівлі - 50 осіб;

- в роздрібній торгівлі та побутовому

- обслуговуванні населення - 30 осіб;

- в інших видів діяльності-50 осіб.

Частка іноземних організацій в статутному капіталі Максимум 25% Збільшилася до 49%

Джерело - стаття 4 Закону від № 209-ФЗ 24.07.2007 «Про розвиток малого і середнього підприємництва в РФ»

Зізнатися, в цілому рівень розвитку малого підприємництва в Росії, в порівнянні з іншими країнами, невеликий. Так, за офіційними даними, до середини 2015 року частка малого та середнього бізнесу в ВВП в Росії склала -20-21%, в Чехії - 35%, в США - 62%, в Японії - 63%.

Важливо відзначити, що Росстат намір провести в 2016 році суцільне федеральне статистичне спостереження за діяльністю малого і середнього бізнесу. Брати участь в перепису зобов'язані будуть все офіційно зареєстровані підприємці, незалежно від статусу. За поточними оцінками, в країні представлено близько 16 тисяч середніх підприємств, 2,8 млн. Малих і 3,5 млн. Індивідуальних підприємців. У квітні 2016 року Росстат буде мати у своєму розпорядженні даними про економічну діяльність всіх малих і середніх підприємців [5].

На нашу думку, положення малого бізнесу на сьогоднішній момент не покращується, а скоріше погіршується. За останні десятиліття немає динамічного розвитку малого бізнесу.

Аналіз формування роздрібної торгівлі в малому бізнесі

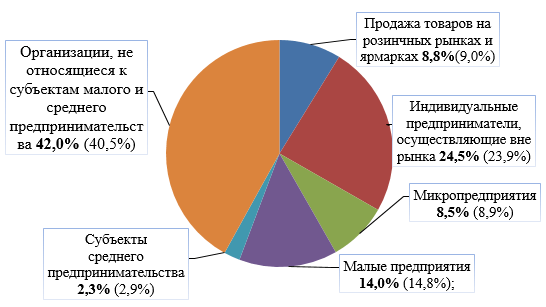

Проведемо аналіз формування роздрібної торгівлі в малому бізнесі. За офіційними даними, в середньому частка малих підприємств в роздрібній торгівлі складає - 14%, суб'єктів середнього підприємництва - 2,3%, мікропідприємств - 8,5% (див. Рисунок 2) [6].

Малюнок 2 - Порівняльна структура формування обороту роздрібної торгівлі на початок 2015 г. (Початок 2014 г.),%

Як видно, частка суб'єктів великого бізнесу в роздрібній торгівлі - 42%, решту складають ринки і ярмарки - 8%. Зростання частки малого бізнесу в роздрібній торгівлі складає не більше 4% на рік, у той час як в ситуації з великими торговельними мережами цей показник часом перевищує 10% (див. Рисунок 2) [6].

Аналіз формування роздрібної торгівлі показує, що частка підприємств, що не відносяться до суб'єктів малого та середнього підприємництва, займає домінуюче становище. Зауважимо, найчастіше малі організації або з небажанням, або і зовсім не займаються роздрібною торгівлею. Перш за все, всьому виною великі мережі, які витісняють малі організації з роздрібної торгової середовища.

На думку представників Торгово-промислової палати РФ, частка малого бізнесу в роздрібній торгівлі буде продовжувати знижуватися. Високі податки, зростаюча орендна плата за приміщення і обладнання, відсутність фондового ризикового капіталу - все це утрудняє продовження ефективної діяльності.

Більш того, за останній час були прийняті нормативно-правові акти, спрямовані на збільшення навантаження на малий бізнес, вводяться нові адміністративні бар'єри. Це тільки погіршує становище малого бізнесу, особливо під час кризи.

Росстат повідомив про падіння роздрібної торгівлі в 2015 році на 10 відсотків. Якщо перше півріччя 2014 завершилося нехай невеликим (близько 1-3%), але все, же зростанням до минулого року. Оборот роздрібної торгівлі в РФ в 2015 році в порівнянних цінах знизився в порівнянні з 2014 роком на 10 відсотків - до 27,6 трильйона рублів. Про це повідомляє Росстат на своєму сайті [6].

Відзначимо, в порівнянні з минулими звітними періодами, частка малого бізнесу в роздрібній торгівлі на жаль постійно скорочується. При цьому раніше зазначалося, що саме саме зайняте населення демонструє максимальне зростання зайнятих в роздрібній сфері підприємств.

Проблеми розвитку малого бізнесу

Розвиток російського малого бізнесу в 2016 році є частиною демонополізації всіх структур економіки країни.

Економічні передумови діяльності внутрішнього контролю в суб'єктах малого бізнесу обумовлюються сьогодні загальним станом країни в цілому. В даний час в умовах кризи існує багато негативних факторів, що впливають на діяльність малих підприємств, таких як - нестабільність законодавства, фінансові кризи, необгрунтовано завищені податкові ставки, заплутані звіти.

Тому, в умовах нестабільності ринку, при управлінні підприємством необхідно приділити достатньо уваги питанням організації внутрішнього контролю малої організації. Необхідний контроль законності та доцільності здійснення фактів господарського життя і правильності відображення їх в обліку.

На нашу думку, одними з головних причин спаду малого бізнесу є - непроста фінансова, економічна ситуація в країні, спад виробництва в багатьох галузях. Слід зазначити, недостатній рівень реальної державної підтримки сфери малого бізнесу та кризова ситуація в Росії відчутно впливають на ступінь купівельної спроможності населення.

Головна причина скорочення числа суб'єктів малого бізнесу - низький рівень фінансової забезпеченості більшості малих підприємств внаслідок труднощів з первинним накопиченням капіталу, неможливість отримання кредитів на прийнятних умовах, неефективність податкової системи. Так само однією з причин спаду малого бізнесу є зайвий контроль за діяльністю малих організацій.

Відзначимо, за офіційними даними, в Росії проводиться більше 2 млн. Перевірок бізнесу щорічно. За оцінками експертів, витрати підприємців, пов'язані із зайвими контрольно-наглядовими заходами, складають від 1,5 до 7,5% ВВП [6].

Якщо скоротити кількість перевірок, то економіка може вирости і обсяг ВВП на 2%. У зв'язку з цим в уряді спільно з експертами завершують роботу над «дорожньою картою» в цій сфері.

Так, глава Мінекономрозвитку Олексій Улюкаєв повідомив, що контроль і нагляд найближчим часом повинні стати «консультує». На його думку, помилки відбуваються внаслідок того, що необхідні додаткові ресурси при прийнятті управлінських рішень керівником. Ми вважаємо, дану допомогу можуть здійснювати служби внутрішнього контролю [7].

У зв'язку з цим в практичній діяльності служби внутрішнього контролю (СВК), крім плану проведення перевірок, повинен бути і план заходів по здійсненню подальшого контролю, що включає, в тому числі, повторні планові та позапланові перевірки. На підставі звіту необхідно розробляти графік заходів щодо усунення виявлених недоліків і порушень, призначаються терміни і відповідальні особи. Перевірка дотримання даного графіка також має покладатися на службу внутрішнього контролю організації.

Висновки

Ми приходимо до наступних висновків.

Нинішні умови ведення бізнесу вимагають максимально ефективного використання наявних у організації ресурсів. Тому керівнику також необхідно приділяти час і ведення системи внутрішнього контролю. Служба внутрішнього контролю може стати одним з найбільш важливих механізмів підвищення ефективності діяльності організації.

За інформацією Мінфіну Росії № ПЗ-10/2012, обмеження на порядок, способи процедури здійснення внутрішнього контролю Законодавством Російської Федерації про бухгалтерський облік не встановлені. Також відсутні обмеження в проведенні аудиту. Тому організація може поєднати ці заходи і проводити тільки внутрішній контроль, а може проводити і заходи внутрішнього контролю та внутрішнього аудиту [8].

Керівники малих роздрібних організацій можуть проводити вибірковий контроль торгових і фінансових операцій. Це дозволяє їм бути в курсі поточної діяльності і мати можливість вчасно зреагувати на майбутні загрози.

Але часом, у керівника немає можливості отримати, і оцінити інформацію для прийняття оперативних управлінських рішень в умовах швидких змін конкурентного середовища, зростання ділової активності організацій, збільшенні складності процесів менеджменту. Можливо, буде доцільним, якщо в організації з'явиться штатна одиниця, що відповідає за систему внутрішнього контролю.

Залежно від обсягів і призначення організації функції внутрішнього контролю також можуть покладатися і на аутсорсингові організації, для забезпечення ефективності внутрішнього контроля.Ето дозволить прискорити процес прийняття управлінських рішень, знизить ризики і заздалегідь підготує організацію до перевірок.

Ведення системи контролю всередині організації також впливає і на обсяг аудиторської вибірки, кількість додаткових аудиторських процедур і в кінцевому підсумку на терміни видачі аудиторського висновку і навіть на саме формулювання аудиторського висновку.

На нашу думку, в організаціях малого бізнесу немає спеціальної служби внутрішнього контролю, так як послуга досить дорога. Однак, навіть незначні помилки бухгалтера можуть зіпсувати репутацію і відносини з податковими органами, кредиторами та іншими партнерами.

Якщо в організації буде штатна одиниця, що відповідає за систему внутрішнього контролю, це дозволить прискорити процес прийняття управлінських рішень, знизить ризики, підготує організацію до зовнішніх аудиторських перевірок, виявить слабкі місця в бухгалтерському і податковому обліку організації.