Роз'яснення Х / 2013 «Організація системи внутрішнього контролю»

статус документа: матеріали до засідання КПТ

організація-розробник: ПАТ «Мегафон»

дата засідання: 14 марта 2013

Роз'яснення Х / 2013

«Організація системи внутрішнього контролю»

1. Загальні положення

1.1 Дана Політика визначає порядок організації та функціонування системи внутрішнього контролю (далі - СВК) в Товаристві, в тому числі описує мету і завдання СВК, а також ролі і відповідальність її суб'єктів.

1.2 Справжня Політика розроблена c урахуванням вимог і рекомендацій:

- діючого законодавства Російської Федерації (в т.ч. ст.19 закону N 402-ФЗ «Про бухгалтерський облік»);

- внутрішніх нормативних документів Товариства;

- Кодексу корпоративного поведінки ФСФР РФ;

- керівництва Комітетом спонсорських організацій Комісії Тредуея [1] «Внутрішній контроль. Інтегрована модель »(1992).

2. Визначення та цілі внутрішнього контролю

2.1 Внутрішній контроль - це безперервний процес, який здійснюється всіма співробітниками і керівництвом Товариства на всіх рівнях управління, спрямований на забезпечення умов для досягнення цілей Товариства в наступних областях:

- ефективність і результативність фінансово-господарської діяльності Товариства;

- збереження активів;

- дотримання законодавчих вимог, нормативних актів, внутрішніх документів Товариства та інших застосовних вимог регуляторів;

- достовірність фінансової звітності.

2.2 Система внутрішнього контролю (СВК)-система організаційних заходів, політик, інструкцій, а також контрольних процедур, норм корпоративної культури і дій, що вживаються Радою директорів, керівництвом та працівниками Товариства для забезпечення належного ведення господарської діяльності: для забезпечення фінансової стійкості Товариства, досягнення оптимального балансу між зростанням його вартості, прибутковістю і ризиками, для впорядкованого і ефективного ведення господарської діяльності, забезпечення збереження активів, ви тичних, виправлення і запобігання порушень, своєчасної підготовки достовірної фінансової звітності та, тим самим, підвищення інвестиційної привабливості.

2.3 У основі організації системи внутрішнього контролю в Товаристві лежить ризик-орієнтований підхід. Він означає тісну інтеграцію системи внутрішнього контролю з процесами управління ризиками, в результаті якої забезпечується своєчасне і ефективне застосування методів з управління ризиками з використанням ефективних механізмів системи внутрішнього контролю. При цьому керівництво Товариства та його співробітники концентрують зусилля з побудови та вдосконаленню системи внутрішнього контролю, в першу чергу, в тих областях діяльності, які характеризуються найбільш високим рівнем ризиків.

2.4 Система внутрішнього контролю над процесом підготовки фінансової звітності (СВКФО) - система організаційних заходів, політик, інструкцій, а також контрольних процедур, норм корпоративної культури і дій, що вживаються Радою директорів, керівництвом та працівниками Товариства для досягнення цілей в області підготовки достовірної фінансової звітності.

2.5 Цілями функціонування системи внутрішнього контролю в Товаристві є:

- Сприяння в захисті інтересів акціонерів, інвесторів і клієнтів, запобігання і усунення конфліктів інтересів, підтримка ефективного управління Товариством і досягнення стратегічних цілей найбільш ефективним способом;

- Створення умов для захисту Товариства від внутрішніх і зовнішніх ризиків, що виникають в процесі його діяльності, а також ризиків підготовки фінансової звітності Товариства;

- Сприяння в забезпеченні дотримання Товариством вимог законодавства та нормативних документів Товариства;

- Створення умов для своєчасної підготовки і надання достовірної фінансової, бухгалтерської, статистичної, управлінської та іншої звітності для зовнішніх і внутрішніх користувачів;

- Сприяння в забезпеченні збереження активів та ефективного використання ресурсів і потенціалу Товариства.

3. Принципи функціонування та компоненти СВК

3.1 Організація і функціонування СВК в Товаристві будується на наступних ключових принципах:

- Інтегрованість - СВК є невід'ємною частиною корпоративного управління Товариства і вбудовується в його процеси та щоденні операції. СВК включає процедури з інформування керівництва відповідного рівня управління про будь-які істотні порушення фінансово-господарської діяльності, недоліки і слабкі місця контролю, які були виявлені, разом з аналізом їх причин, деталями коригувальних заходів, які були вжиті або які слід вжити;

- Безперервність - СВК діє на постійній основі, безперервно і на всіх рівнях управління, що дозволяє Товариству своєчасно виявляти відхилення в системі внутрішнього контролю і попереджати їх виникнення в майбутньому;

- Методологічне єдність - процеси СВК реалізуються на основі єдиних вимог і підходів для всіх підрозділів Товариства;

- Цілісність / комплексність - СВК діє на всіх рівнях і у всіх підрозділах Товариства, охоплює всі суб'єкти внутрішнього контролю та напрямки діяльності і, відповідно, всі ризики:

- Обов'язок щодо побудови та підтримання надійної і ефективної СВК лежить на керівниках усіх рівнів управління Товариства;

- Контрольні процедури існують у всіх бізнес-процесах і на всіх рівнях управління;

- Кожен працівник Товариства знає, розуміє і виконує свою роль в системі внутрішнього контролю

- Відповідальність - за функціонування СВК відповідальні всі працівники і керівництво на всіх рівнях Товариства в рамках своїх повноважень;

- Орієнтованість на ризики - СВК в Товаристві знаходиться в тісній взаємодії з системою управління ризиками, що сприяє своєчасному та ефективному впровадженню заходів по впливу на ризики. При аналізі контрольних процедур слід оцінювати величину і ймовірність реалізації ризиків, ступінь їх впливу на результати фінансово-господарської діяльності та досягнення цілей Товариства, що дозволяє зробити висновок про достатність існуючих контрольних процедур, або про необхідність розробки і впровадження нових.

- Оптимальність - обсяг і складність контрольних процедур, що використовуються в Товаристві, є необхідними і достатніми для ефективного управління ризиками та досягнення цілей Товариства. Ресурси і витрати на впровадження і подальше функціонування контрольних процедур не повинні перевищувати наслідки реалізації ризиків (співвідношення «витрати - економічний ефект»), а сукупний рівень залишкового ризику повинен відповідати ризик-апетиту Товариства.

- Розподіл обов'язків - в Товаристві розмежовуються права та обов'язки суб'єктів внутрішнього контролю в залежності від їх ставлення до процесів розробки, затвердження, застосування та моніторингу СВК. Не допускається, щоб на одного співробітника / підрозділ були одночасно покладені повноваження по:

- твердженням операцій з активами;

- здійсненню операцій з активами;

- обліку / реєстрації операцій;

- перевірці коректності, повноти і факту виконання операції і забезпечення схоронності активів.

- Формалізація - СВК повинна бути формалізована:

- описані ризики і контролі з усіх істотних бізнес процесів, що впливає на досягнення цілей Товариства;

- задокументовані і зберігаються результати виконання контрольних процедур (первинні документи, звіти, журнали операцій та ін.);

3.2 Актуальність і розвиток - вся документація по СВК (опис ризиків, контролів і ін. Інформація) повинна своєчасно актуалізуватися, а також постійно вдосконалюватися з метою підвищення ефективності управління ризиками. Вище керівництво забезпечує умови для постійного розвитку системи внутрішнього контролю з урахуванням необхідності вирішувати нові завдання, що виникають в результаті зміни внутрішніх і зовнішніх умов функціонування. Основою організації та функціонування системи внутрішнього контролю в Товаристві є такі компоненти:

- Контрольна середовище;

- Оцінка ризиків;

- Засоби контролю;

- Інформація та комунікації;

- Моніторинг СВК.

Детальний опис компонентів СВК приведено в Додатку 1 цієї Політики.

4. Суб'єкти внутрішнього контролю та їх функції

4.1 Система внутрішнього контролю Товариства визначається сукупністю об'єктів і суб'єктів. Об'єктами СВК є фінансово-господарська діяльність підрозділів Товариства. Суб'єкти внутрішнього контролю визначаються цією Політикою і іншими нормативними документами Товариства в області внутрішнього контролю.

4.2 Склад суб'єктів внутрішнього контролю визначається організаційною структурою Товариства і включає:

- Рада директорів;

- Комітет з аудиту;

- Генерального директора;

- Підрозділ внутрішнього контролю;

- Керівників структурних підрозділів та працівників Товариства.

4.3 Рада директорів - визначає загальні напрямки організації системи внутрішнього контролю в Товаристві, аналізує загальну ефективність і відповідність СВК характеру, масштабам і умов діяльності Товариства в разі їх зміни - розглядає результати оцінки ефективності СВК, виявлені істотні недоліки і рекомендації по їх усуненню. Стверджує політику в області внутрішнього контролю і зміни до неї.

Функції і завдання Ради директорів щодо системи внутрішнього контролю закріплені в положенні про Раду директорів Товариства.

4.4 Комітет з аудиту Ради директорів - оцінює дотримання принципів внутрішнього контролю та управління ризиками і загальну ефективність СВК в Товаристві (в т.ч. на підставі звітів підрозділів внутрішнього аудиту та внутрішнього контролю), дає рекомендації щодо вдосконалення СВК.

Функції і завдання Комітету з аудиту Ради директорів закріплені у відповідному положенні про Комітет з аудиту Товариства.

4.5 Генеральний директор - є відповідальним за організацію, підтримку функціонування ефективної системи внутрішнього контролю в Товаристві і здійснення моніторингу функціонування СВК, в тому числі:

- Визначає напрями розвитку і вдосконалення СВК в Товаристві;

- Затверджує Положення про систему внутрішнього контролю, Регламент проведення діагностики та вдосконалення СВК і інші нормативні документи в області СВК;

- Розглядає результати роботи структурного підрозділу внутрішнього контролю, в тому числі результати діагностики СВК;

- Встановлює відповідальність за виконання рішень вищого керівництва в області внутрішнього контролю;

- Розглядає і затверджує план заходів щодо усунення недоліків СВК.

4.6 Підрозділ внутрішнього аудиту - здійснює незалежну оцінку ефективності окремих компонентів СВК, СВК об'єктів аудиту та СВК Товариства в цілому і розробляє рекомендації щодо підвищення її надійності та ефективності, в тому числі:

- Здійснює перевірку відповідності діяльності підрозділів і співробітників нормативним документам, які визначають порядок організації і функціонування СВК;

- Здійснює оцінку відповідності змісту нормативних документів, що регламентують порядок організації та функціонування СВК, характером і масштабами діяльності Товариства;

- Виявляє факти порушень, аналізує причини їх скоєння та розробляє рекомендації щодо поліпшення існуючих і / або впровадження нових контрольних процедур для недопущення повторюваності порушень;

- Здійснює контроль за своєчасним і повним усуненням виявлених порушень і недоліків;

- Здійснює контроль якості процесу діагностики системи внутрішнього контролю в Товаристві, що проводиться керівництвом і співробітниками;

- Консультує з питань вдосконалення внутрішнього контролю.

4.7 Завданнями Підрозділи внутрішнього контролю є:

Координація діяльності по формуванню і підтримці ефективності системи внутрішнього контролю;

- Методологічне забезпечення СВК;

- Організація процесу діагностики СВК в Товаристві:

- Підготовка планів розвитку і вдосконалення СВК в Товаристві;

- Ведення і підтримка в актуальному стані інфраструктури СВК (реєстри ризиків, контрольних процедур і бізнес-процесів);

- Контроль виконання плану заходів щодо усунення недоліків і вдосконалення СВК, в т.ч. контроль якості усунення недоліків;

- Інформування всіх учасників СВК про зміну в підходах, документації та інших вимог в області СВК;

- Організація підготовки програм навчання персоналу питань організації та вдосконалення системи внутрішнього контролю.

Функції, завдання та повноваження структурного підрозділу з координації СВК Товариства визначені у відповідному Положенні.

4.8 Керівники та працівники структурних підрозділів несуть відповідальність за формування, підтримання та постійний моніторинг системи внутрішнього контролю за відповідними функціональними напрямками діяльності підрозділів по всій вертикалі управління, а також здійснюють виконання контрольних процедур відповідно до покладених на них посадовими обов'язками, в тому числі:

- своєчасне виявлення і аналіз ризиків фінансово-господарської діяльності Товариства;

- розробку, формалізацію, а також подальше виконання і забезпечення ефективності та достатності контрольних процедур в рамках своїх бізнес процесів;

- актуалізацію опису СВК і своєчасне інформування про зміни підрозділу з внутрішнього контролю;

- моніторинг функціонування СВК, а також самостійну оцінку ефективності контрольних процедур, які вони виконують;

- інформування керівництва про будь-яких вчинені або можливих помилках / недоліки, які призвели або можуть призвести до потенційних негативних подій;

- проходження навчання в області внутрішнього контролю та управління ризиками відповідно до затвердженої програми навчання.

4.9 Товариство забезпечує створення ефективних каналів обміну інформацією, включаючи, як вертикальні, так і горизонтальні зв'язки, з метою формування у всіх суб'єктів внутрішнього контролю розуміння прийнятих в нормативних документів щодо організації та функціонування системи внутрішнього контролю та забезпечення їх виконання.

4.10 Інформація про роботу системи внутрішнього контролю, про знайдені недоліки та інших істотних обставин надається Раді директорів, Комітету з аудиту Ради директорів, Генеральному директору, Правлінню або іншим органам відповідно до існуючих вимог законодавства та нормативними документами Товариства.

5. Ролі

5.1 Для забезпечення ефективного функціонування СВК між керівниками та іншими співробітниками Товариства розподіляються наступні ролі:

- Власник процесу / ризику

- координатор СВК

- виконавець контролю

5.2 Власник процесу / ризику - керівник підрозділу / відділу, який несе відповідальність:

- за ефективне функціонування всіх компонентів СВК (див. компоненти СВК в Додатку 1) в частині покриття ризиків господарської діяльності та складання фінансової звітності в рамках своїх бізнес процесів / ризиків;

- за призначення виконавців контролів і закріплення в посадових інструкціях відповідних працівників відповідальності за виконання даних процедур;

- за забезпечення виконання та документування контролів виконавцями контролів відповідно до документації по СВК;

- за виконання процедур по самооцінці ефективності СВК;

- за виявлення змін в процесах, ризики або контролях, що вимагає внесення змін до документації із СВК і інформування про це співробітників Підрозділи внутрішнього контролю / Координатора СВК у відповідному підрозділі;

- за своєчасне погодження документації по СВК (детального опису ризиків, уніфікованих і адаптованих контролів та іншої інформації);

- за усунення недоліків в СВК, виявлених за результатом тестування або моніторингу.

5.3 Виконавець контролю - співробітник будь-якого рівня, який несе відповідальність:

- за своєчасне и якісне Виконання контрольних процедур відповідно до документації СВК;

- за ПОВІДОМЛЕННЯ, при необхідності, заступника Виконавця контролю и співробітніка Підрозділі внутрішнього контролю про необходимость Виконання відповідної контрольної процедури вместо Виконавця;

- за своєчасне погодження документації по СВК (детальний опис різіків, контролів та іншої информации);

- за виконання процедур по самооцінці ефектівності СВК;

- за Виявлення змін в процесах, ризики або контролях, что требует Внесення змін до документації Із СВК и інформування про це власника ризики / процесса, Координатора СВК у відповідному підрозділі и співробітніків Підрозділі з внутрішнього контролю;

- за Усунення недоліків СВК, виявлення за результатом тестування и моніторингу.

5.4 Координатор СВК співробітник в кожному підрозділі, який несе відповідальність:

- за організацію та координацію процесу функціонування СВК в рамках відповідного підрозділу;

- за проведення моніторингу якості виконання і документування контрольних процедур в частині контролів, виконуваних у відповідному підрозділі;

- за актуальність документації по СВК в частині відповідного структурного підрозділу;

- за інформування Підрозділи з внутрішнього контролю про необхідність зміни документації по СВК (зміна процесів, ризиків або контролів, вкл. пропозиція нових формулювань в частині ризиків, контролів та іншої інформації).

6. Вимоги та обов'язки в галузі забезпечення ефективності СВК

6.1 Внутрішній контроль є невід'ємною частиною функціонування будь-якого підрозділу Товариства.

6.2 Усі працівники несуть відповідальність за виконання функцій та забезпечення ефективності СВК Товариства.

6.3 Керівництво Товариства має доводити до працівників важливість наявності і забезпечення ефективності функціонування СВК, а також роль кожного працівника в даній системі, в тому числі такі основні вимоги:

- Жоден працівник прямо або побічно не може допускати або бути причиною навмисного фальсифікації даних бухгалтерської, управлінської або іншої звітності.

- Ніякі зміни не можуть бути внесені в облікові дані, якщо наперед відомо, що ці зміни можуть спотворити суть відповідних операцій.

- Ніякі грошові суми / рахунку / операції не можуть ховатися для мети їх неповного відображення в звітності.

- Всі працівники Товариства зобов'язані зберігати активи Товариства і забезпечувати їх ефективне використання.

6.4 Якщо працівник Товариства володіє інформацією про нестачу або неефективності процедур внутрішнього контролю, він повинен негайно повідомити про це свого безпосереднього керівника, а також керівникам підрозділів внутрішнього контролю та внутрішнього аудиту.

6.5 Якщо працівник навмисне не дотримується справжню Політику і не виконує контрольні процедури, за які він є відповідальним, до даного працівника буде застосовано дисциплінарне стягнення аж до звільнення відповідно до вимог чинного законодавства.

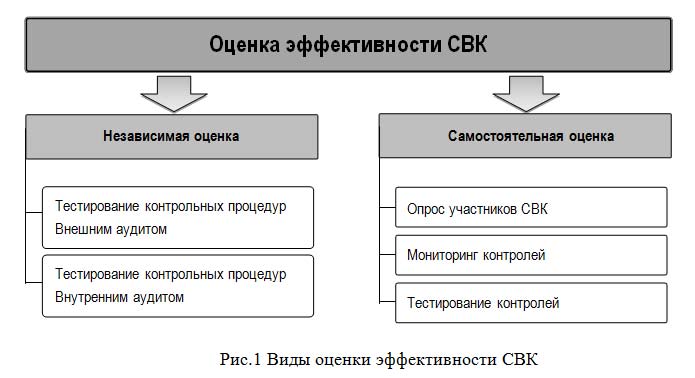

7. Моніторинг ефективності СВК

7.1 Метою проведення моніторингу є оцінка ефективності системи внутрішнього контролю Товариства, в тому числі її здатності забезпечити виконання поставлених перед нею цілей і завдань, а також з'ясування суттєвості недоліків системи.

7.2 Моніторинг системи внутрішнього контролю над фінансовою звітністю передбачає:

- здійснення керівництвом підрозділів постійного контролю за виконанням контрольних процедур в підзвітних їм підрозділах;

- проведення самооцінки системи внутрішнього контролю в Товаристві;

- здійснення періодичних перевірок виконання контрольних процедур та перевірок відповідності операцій вимогам законодавства і положень нормативних документів організації силами підрозділу з внутрішнього аудиту;

- здійснення оцінки ефективності системи внутрішнього контролю над процесом підготовки фінансової звітності силами зовнішнього аудитора

- своєчасне доведення інформації про виявлені недоліки системи внутрішнього контролю над фінансовою звітністю до зацікавлених осіб в рамках вертикалі управління.

7.3 Самостійна оцінка ефективності СВК (далі - самооцінка СВК) проводиться безпосередньо силами суб'єктів СВК шляхом:

- Розсилка опитувальних листів - використовується для збору інформації про ефективність функціонування СВК і зміни в бізнес-процесах від працівників і керівників підрозділів Товариства.

- Моніторинг стану СВК - це процес перевірки повноти, своєчасності виконання і правильності документування КП.

- Оцінка ефективності контрольних процедур - аналіз ефективності опису і виконання контролю, а також аналіз достатності контрольних процедур (оцінка, наскільки контроль, за умови його ефективного виконання здатний ефективно знижувати відповідні йому ризики).

7.4 Регулярна оцінка СВК сприяє підвищенню її ефективності за допомогою:

- своєчасного виявлення змін в бізнес-процесах, дизайні або етапах виконання контрольних процедур;

- підвищення мотивації Виконавців контролів і їх Керівників за рахунок безпосередньої участі в удосконаленні СВК і постійного контролю над якістю виконання КП;

- надання інформаційної бази керівництву Компанії для підтвердження ефективності функціонування СВК.

7.5 Результати оцінки СВК повинні бути задокументовані і представлені керівництву Товариства та Комітету з аудиту Ради директорів:

- Підрозділи внутрішнього аудиту готує звіт за результатами оцінки СВК;

- Зовнішній аудитор формує лист керівництву про істотні недоліки, виявлені за результатами зовнішнього незалежного оцінювання СВК;

- Підрозділ з внутрішнього контролю готує звіт за результатами самооцінки СВК, проведеної силами структурних підрозділів Товариства.

8. Внесення доповнень та змін до Політики

8.1 При зміні і доповненні законодавчих актів, вимог регуляторів і нормативних документів Товариства, що регламентують функціонування системи внутрішнього контролю, зміни і доповнення до даної Політику можуть бути внесені тільки належним чином оформленими рішеннями Ради директорів Товариства. Рада директорів Товариства може також прийняти рішення про затвердження нової редакції Політики.

Додаток 1. Компоненти СВК згідно з методологією COSО [2]

Внутрішній контроль, відповідно до моделі COSO «Internal Control-Integrated Framework», складається з п'яти взаємопов'язаних компонентів, які виходять із способів ведення бізнесу і пов'язані з процесом його управління. П'ять компонентів включають в себе:

Контрольну середу: Контрольна середовище створює атмосферу в організації, яка впливає на усвідомлення персоналом важливості виконання контролів. Вона є основою для всіх інших компонентів внутрішнього контролю, забезпечуючи впорядкованість і дисципліну. До факторів контрольної середовища ставляться цілісність, етичні цінності, стиль роботи керівництва, система розподілу повноважень і обов'язків, а також процеси управління і розвитку персоналу в організації. Також ефективність контрольної середовища залежить від уваги до даного питання з боку Ради директорів.

Оцінку ризиків: кожна організація стикається з різними зовнішніми і внутрішніми ризиками, які необхідно оцінювати. Необхідною умовою для оцінки ризиків є визначення цілей, тому оцінка ризиків передбачає виявлення і аналіз відповідних ризиків пов'язаних з досягненням поставлених цілей. Оцінка ризиків є необхідною умовою управління ризиками.

Засоби контролю: Засоби контролю є політики і процедури, які забезпечують виконання рішень керівництва. Вони допомагають забезпечити виконання необхідних дій щодо ризиків, які можуть перешкодити організації в досягненні її цілей. Засоби контролю здійснюються в рамках всієї організації, на всіх її рівнях і у всіх функціях. Вони включають в себе цілий ряд заходів, таких як узгодження, дозволи, перевірки, звірки, звіти по поточній діяльності, збереженню активів і розподілу обов'язків.

Інформацію та комунікацію: Вся необхідна інформація повинна бути виявлена, сформульована і своєчасно доведена до відповідних співробітників так, щоб забезпечити їм можливість повноцінно виконувати свої посадові обов'язки. Інформаційні системи також відіграють важливу роль у системі внутрішнього контролю, оскільки вони містять фінансову інформацію, а також інформацію щодо операційної діяльності та дотримання законодавства, що дозволяє управляти і контролювати бізнесом. Питання полягає не тільки в частині поширення внутрішньої інформації компанії, але також важливо інформувати співробітників про зовнішні події та заходи, які необхідні для прийняття різних рішень. Ефективна комунікація в ширшому сенсі повинна забезпечити інформаційні потоки вниз і вгору, а також між підрозділами по всій організації. Важливо, щоб персонал компанії отримував від вищого керівництва чітко сформульовану позицію про важливість виконання обов'язків в частині внутрішнього контролю. Також важливо, щоб кожен співробітник чітко розумів свою роль в системі внутрішнього контролю, і як результат його праці пов'язаний з діяльністю інших співробітників. Персонал повинен усвідомлювати необхідність повідомляти всю важливу інформацію керівництву компанії. Ефективна комунікація, з питань, пов'язаних з інтересами компанії, повинна бути також забезпечена з зовнішніми сторонами, наприклад, клієнтами, постачальниками, регулюючими органами і акціонерами.

Моніторинг: Система внутрішнього контролю, вимагає моніторингу - процесу періодичної оцінки якості її роботи. Це досягається шляхом постійного моніторингу якості виконання тих чи інших операцій, шляхом окремих перевірок по оцінці ефективності того чи іншого процесу або шляхом комбінації цих двох варіантів. Постійний моніторинг здійснюється на щоденній основі, вкл. діяльність з керівництва та управління відповідними процесами, а також інші заходи в рамках виконання персоналом їх обов'язків. Обсяг і частота проведення окремих перевірок залежить від рівня оцінки відповідних ризиків, а також від результатів проведення постійного моніторингу за цими операціями. Недоліки внутрішнього контролю, виявлені під час моніторингу, слід доводити до відома керівництва, а найбільш суттєві зауваження повинні доводитися до вищого керівництва і Ради директорів.

Тісний взаємозв'язок цих компонентів забезпечує формування інтегрованої системи, яка здатна оперативно реагувати на виклики, що виникають. Система внутрішнього контролю є невід'ємною частиною операційної діяльності. Найефективнішою СВК є, якщо контролі вбудовані в інфраструктуру організації та є частиною її сутності. Вбудовані контролі підсилюють якість і результативність заходів, а також допомагають уникати додаткових витрат і дозволяють швидше реагувати на ті чи інші події.

[1] "COSO - The Committee of Sponsoring Organizations of the Treadway Commission, USA"

[2] Комітет організацій-спонсорів Комісії Тредвея (англ. The Committee of Sponsoring Organizations of the Treadway Commission , COSO) - є добровільною приватної, організацією, створеною в Сполучених Штатах і призначеної для вироблення відповідних рекомендацій для корпоративного керівництва по найважливішим аспектам організаційного управління, ділової етики, фінансової звітності, внутрішнього контролю, управління ризиками компаній і протидії шахрайству.