Китай стоїть на порозі кризи

Економіка КНР вселяє помилкові надії, вважають в банку Nomura. Зростання не може тривати вічно, він закінчиться або керованої "посадкою", або кризою. Піднебесна впритул наблизилася до небезпечної межі - в 2007 р економіки розвинених країн, досягнувши його, впали

Фото: Reuters

Пекін. 20 березня. FINMARKET.RU - У японському банку Nomura побачили кілька небезпечних симптомів насувається на Китай кризи: скорочення потенційного росту, високі ціни на нерухомість і швидке створення резервів. Такі ж ознаки економісти спостерігали в Європі, США і Японії перед самим початком фінансової кризи 2008 року.

Влада Китаю може уникнути фінансового обвалу, але заради цього їм доведеться пожертвувати головним фетишем китайської економіки - швидким і впевненим зростанням.

Японський банк Nomura - головний спеціаліст по азіатській економіці - вирішив терміново оповістити інвесторів, які не усвідомлюють, що саме загрожує Китаю.

- Найбільше побоювань щодо майбутнього китайської економіки економісти висловлювали влітку 2012 року. З тих пір і настрій на ринках, і прогнози стали більш оптимістичними.

- Згідно з консенсус-прогнозом, економіка Китаю повинна прискориться з 7,8% в 2012 році до 8,1% в 2013 році і 8% в 2014 році. Ринки переключилася з дуже песимістичного прогнозу на дуже оптимістичний.

Але в Nomura впевнені, що Китаю загрожує жорсткий фінансова криза. Щоб цього уникнути, влада повинна здути кредитну бульбашку і уповільнити зростання економіки в другому півріччі до 7,3%.

Ніхто не бачить ризиків уповільнення Китаю

погані симптоми

Уже кілька місяців в самому Китаї усвідомлюють, що ризики вийшли з-під контролю:

- Голова правління Bank of China Сяо Ганг в жовтні в газеті China Daily відкрито розкритикував політику китайських банків і звинуватив їх у створенні пірамід.

- 31 грудня Міністерство фінансів, Національна комісія з розвитку і реформ, Банк Китаю і інші відомства випустили спільну заяву, в якій говориться, що потрібно приборкати активність місцевих урядів по залученню інвестицій.

- У березні на з'їзді Компартії Китаю було вирішено знизити мета по зростанню грошової бази (M2) з 14% в 2012 році до 13% в 2013 році.

Економісти Nomura знайшли ще три переконливих симптому загрожує Китаю фінансової кризи.

Симптом 1. Занадто швидке зростання позикових коштів в економіці

В академічній літературі зростання боргового навантаження часто називають найпростішим і ефективним способом діагностики фінансових криз на ранєй стадії. Будь-які лопаються на ринках бульбашки спочатку виглядають як економічне диво.

- Криза в Японії настав після 30 років швидкого зростання економіки.

- До бульбашок привели поява мережі залізниць в США і бурхливе зростання технологічних компаній.

- Навіть міхур на ринку нерухомості США надувся в період "великого економічного дива" - ФРС нібито переміг бізнес-цикли і взяв під контроль інфляцію.

Саме в такі періоди компанії намагаються зайняти якомога більше, адже вони бояться втратити вигоду, так як очікують в майбутньому бурхливого зростання галузі або економіки в цілому.

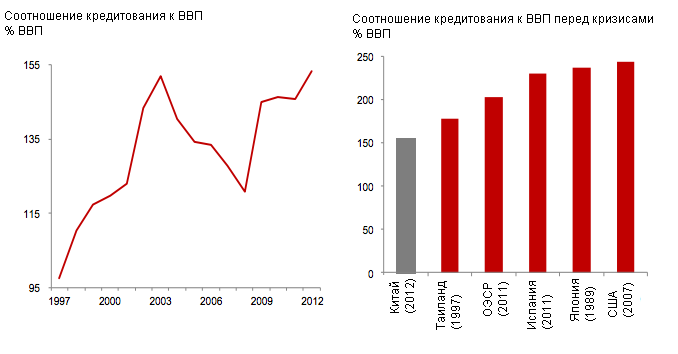

- Зараз співвідношення виданих кредитів (банківських кредитів, а також корпоративних і державних облігацій на руках у банків) до ВВП в Китаї досягло своєї найвищої точки за всю історію вимірювань. Показник становить трохи вище 155% ВВП. Співвідношення почала зростати на тлі активної стимулюючої політики держави.

- Зазвичай економіки страждають від фінансової кризи при куди більш високих значеннях цього показника. У 1989 році співвідношення становило 237% ВВП для Японії, а для США в 2008 році 224% ВВП. В цьому випадку Китаю ще далеко до кризової зони. Однак в Nomura радять не порівнювати Китай з Японією або США - китайські фінансові ринки не так розвинені, і не зможуть "переварити" і куди менші борги.

Співвідношення виданих кредитів до ВВП в Китаї зростає занадто швидко

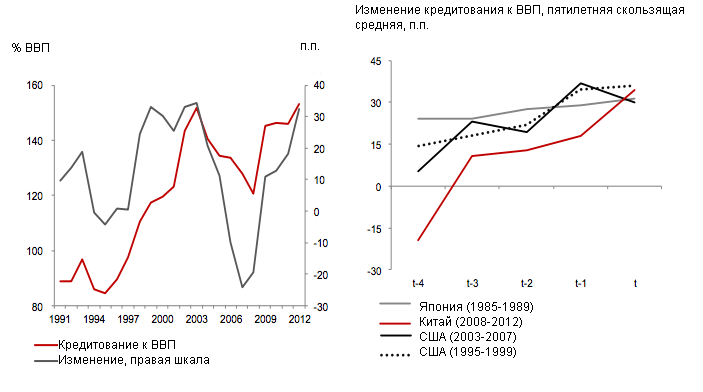

- У Nomura вказують не на рівень боргу, а на швидкість росту цього показника: він збільшився з 121% ВВП в 2008 році до 155% в 2012 році.

- Схожими темпами боргове навантаження в Китаї росла в 1990 роки, підсумком її стала повна неспроможність банківського сектора країни: з 1994 року по 1998 роки співвідношення кредитування до ВВП зросло на 24 п.п. Це було пов'язано з програмою інвестування державних коштів в економіку, розпочату в 1992 році, її результатом став перегрів економіки Китаю. Ситуацію посилив азіатська криза, в результаті з 1998 по 2004 рік Китаю довелося пройти через болісний процес списання боргів. У 2001 році частка поганих активів в банківських активах Китаю становила 29,8%.

- У Nomura виявили правило "5 до 30": перед фінансовою кризою показник збільшувався за 5 років приблизно на 30% ВВП. Це сталося в Японії, в США в 2003-2007 роках і 1995-1999 роках, а також в ЄС в 2006-2010 роках. Китай повністю відповідає правилу.

Кредитування в Китаї зростає занадто швидко

Боргове навантаження насправді вище

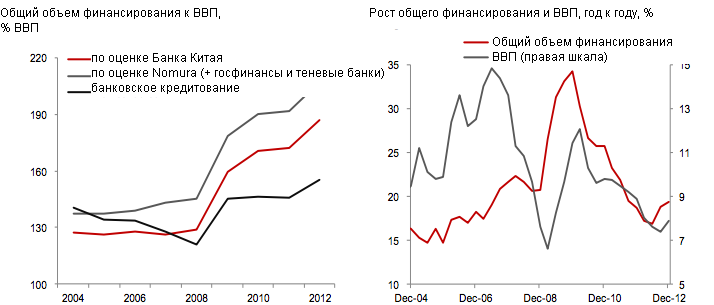

Ситуацію посилює і те, що компанії Китаю з 2008 року, коли норма резервування зросла до 20% ВВП, все частіше покладаються не небанківські джерела фінансування. У статистиці Народного банку Китаю про загальний кредитуванні економіки, яку він почав публікувати з 2011 року, також можна знайти ознаки наближення лиха.

- Банківські кредити залишаються головним джерелом позикових коштів. Однак частка цього джерела в загальному фінансуванні економіки знизилася з 95,5% у 2002 році до 57,9% в 2012 році. За даними на вересень 2012 року, 14,1% всіх кредитів в економіці доводиться на інвестиційні кредити, видані місцевою владою. Виходить, що економіку Китаю підтримують влади китайських провінцій.

- Обсяг трастових кредитів (спеціальні організації акумулюють кошти інвесторів для вкладення в будь-які проекти) виріс в 2012 році майже до 1,3 трлн юанів проти 203 млрд юанів в 2011 році. Регулятори посилили контроль над банківськими кредитами, що змусило компанії шукати нові способи отримати фінансування.

- Обсяги випуску корпоративних облігацій зросли з 552 млрд юанів у 2008 році до 2,25 трлн юанів в 2012 році.

- Також бізнес отримує додаткову кредитну підживлення за рахунок корпоративних кредитів і за допомогою обороту банківських розписок. Ще один спосіб - IPO, але ринок поки погано функціонує через глобальну фінансову кризу.

- У 2012 році центральний урядів випустило облігацій на 1,356 трлн юанів, а місцеві уряди - 250 млрд юанів. У 2012 році випуск держпаперів виріс на 0,4%.

- Офіційні дані не враховують тіньового кредитування. Народний банк Китаю в доповіді, опублікованій в середині 2011 року, вказував, що загальний обсяг таких кредитів склав 3,38 трлн юанів - це 5,8% від обсягу банківських кредитів.

Якщо узагальнити всі ці джерела фінансування, то виявиться, що боргове навантаження зросла на 62% ВВП з 145% ВВП в 2008 році до 207% ВВП в 2012 році.

Тіньовий кредитування зростає ще швидше

Симптом 2. Швидке зростання цін на активи

Крім зростання кредитування, на думку економістів, фінансові кризи також можна передбачити по різкого зростання цін на активи.

- Пузир на фондовому ринку Китаю надувся ще до кризи: індекс Shanghai Stock Composite з травня 2005 по жовтень 2007 роки виріс на 461%. Максимальне значення склало 5954 пункту, потім до жовтня 2008 року він впав до 1729. З тих пір він трохи зріс до 2300. Але це не зробило серйозного впливу на реальну економіку багато в чому через загальну нерозвиненість фінансової системи Китаю.

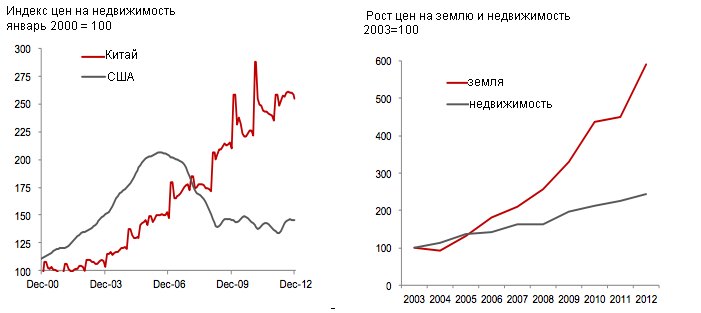

- Куди більше тривоги викликає ринок нерухомості. Згідно з офіційними даними, проблеми начебто немає: з 2004 по 2012 роки ціни на нерухомість у великих містах Китаю виросли всього на 113%. Але в Nomura сумніваються в адекватності цих даних: вони не враховують якісну зміну самих будинків. Офіційна статистика суперечить низці досліджень, та й здоровому глузду.

- Якщо врахувати якість нерухомості, то ціни в 25 великих містах Китаю виросли на 250% з 2004 по 2009 роки. Це швидше, ніж росли ціни на нерухомість в США перед кризою: індекс Case-Shiller в 2001-2006 році виріс на 84%.

- Але ще більше зросли ціни на землю. Якщо в 2003 році квадратний метр землі в середньому коштує $ 69,2, то в 2012 році - $ 537. Зростання склало 492% за 10 років.

- Ціни на землю в Пекіні з першого кварталу 2003 року по перший квартал 2010 року зросли на 800%.

- Компанії, побоюючись дефіциту на ринку землі, почали активно скуповувати ділянки. Девелопери викупили 402 млн квадратних метрів землі, але так і не почали її забудову.

Зростання цін на землю і нерухомість

Уряд розуміє, що ця проблема існує, і вживає заходів, щоб стримати зростання цін. Введено обмеження на покупку землі іммігрантами, оподаткування девелоперів стало значно жорсткіше, заборонено видавати іпотечні кредити на покупку третьої квартири або будинку. Крім того, банки обмежили кредитування девелоперів. На якийсь час це допомогло.

Але у вересні 2012 року на аукціонах з продажу землі знову активізувалися держкомпанії. Почалося різке зростання інвестицій в нерухомість. Це збіглася з ростом бірж - Shanghai Composite з серпня 2012 по січень 2013 виріс на 29%.

Уряду довелося знову обмежувати зростання цін: був введений 20% податок на капітал і обмежений зростання грошової маси М2.

Симптом 3. Скорочення потенційного зростання

Криз зазвичай передують технологічні революції і економічні чудеса. Політики і чиновники так в них вірять, що уповільнення економіки розцінюють як циклічний фактор. Потенційне зростання знижується, але це залишається непоміченим. Підсумком стає перегрів і фінансова криза.

Потенційне зростання визначається динамікою декількох факторів - капіталу, зайнятості та продуктивності праці. Найчастіше зниження потенційного зростання пов'язане саме з падінням продуктивності праці. З другого кварталу 2007 по другий квартал 2008 року потенційне зростання США знизився до 2% з середнього значення в 2,8% в останні 10 років. Це збіглося з різким скороченням продуктивності праці.

- Є ознаки скорочення потенційного росту економіки Китаю через скорочення робочої сили і продуктивності праці.

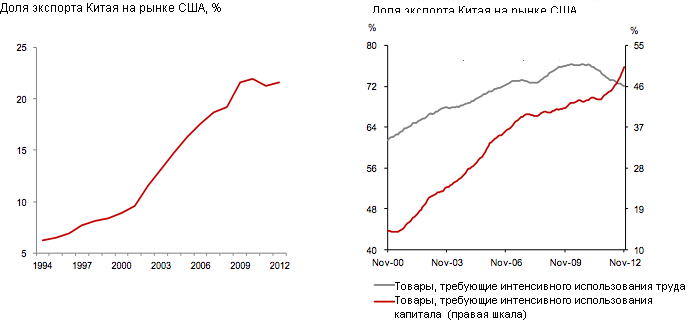

- Надійних даних по динаміці продуктивності праці в Китаї немає, замість них в Nomura використовували дані по частці Китаю в світовому експорті. Падіння частки експорту зазвичай також передує фінансовим кризам - це спостерігалося в США, Європі, Японії і Таїланді.

- До 2010 року конкурентоспроможність китайської економіки швидко росла, допомогло також вступ Китаю до СОТ і реформи. Але потім зростання зупинилося. Продовжує зростати частка експорту капіталомістких продуктів, але частка одягу і взуття з Китаю в світовому експорті більше не росте.

Частка експорту Китаю в імпорті США не росте

- Конкурентоспроможність Китаю до кризи визначали три фактори - демографія, реформа дивідендної політики та низький курс валюти. Тепер всі вони грають проти Китаю. Наприклад, з 2005 по 2012 роки юань виріс на 22,9% проти долара, а також на 57,4% і 56,8% проти індійської рупії і мексиканського песо.

- У містах не вистачає дешевої робочої сили, а приплив мігрантів з сіл скоротився. У 2012 році населення в працездатному віці в Китаї почали скорочувати.

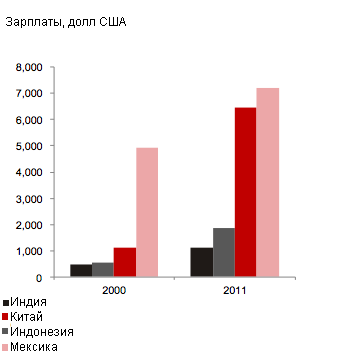

- Підсумком стало зростання розриву в зарплатах між Китаєм і іншими країнами, що розвиваються. Наприклад, середня зарплата в Китаї в 2000 році була вдвічі більше, ніж в Індонезії, а в 2011 році - вже в 3,5 рази. З 2000 по 2011 роки зарплати в Китаї виросли на 473%, а в Індонезії -на 236,8%, в Індії - на 137,2%, а в Мексиці - всього на 46,3%.

Компенсувати зниження конкурентоспроможності за допомогою зростання продуктивності праці не вийде. Проведення реформ в країні помітно сповільнилося: уряд уникає структурних реформ, наприклад зміни монетарної політики і лібералізації ринку послуг. Замість цього воно вірно принципам кейнсіанства і стимулює економіку за допомогою активних бюджетних вливань.

Демографія більше не допомагає Китаю

Зарплати в Китаї ростуть занадто швидко

Криза в Китаї може початися з місцевих бюджетів і девелоперів

На думку Nomura, ключові ризики для китайської економіки створюють влади провінцій, небанківські фінансові інститути та девелопери.

Центральний уряд: боргова криза Китаю не загрожує

- Центральний уряд в хорошій формі. Держборг до ВВП становив лише 15,2% ВВП в 2011 році. На борг в іноземній валюті припадає 0,9% всього держборгу Китаю. Дефіцит бюджету в останні роки нижче 3% ВВП.

- Резерви Китаю становлять $ 3,3 трлн, резерви держкомпаній - 85,37 трлн юанів в грудні 2011 року. Додаткові доходи уряд може отримати за рахунок земельного розпродажу і приватизації.

Місцеві уряди: величезні борги

- У 2010 році, за оцінкою Китайської академії соціальних наук, борг китайських провінцій становив 14,8 трлн юанів. З тих пір сукупний борг центрального і місцевих урядів виріс до 24,9 трлн юанів, або 47,7% ВВП - перш за все через зростання боргів місцевих органів влади.

- Місцева влада позичали гроші для стимулювання економіки. В принципі, вони вкладалися в крупні інфраструктурні проекти, наприклад, в будівництво залізниць - вони не можуть принести прибуток в короткостроковій перспективі. Більшість фондів і компаній, створених ними, залишаються збитковими і тримаються на плаву за рахунок постійних вливань капіталу.

- Фінансувати їх стає все складніше. Основні засоби місцеві уряди отримували від продажу землі - зараз ці продажі уповільнюються.

- Не ясно, як фінансові фонди місцевих урядів (LGFV) будуть фінансувати свої інвестиційні потрібні в 2013 році і далі. Зараз борг LGFV становить 11 трлн юанів - щоб його обслуговувати, потрібно 1,76 трлн юанів щорічно.

- Влада китайських провінцій вже пустилися в усі тяжкі, намагаючись залучити ще трохи грошей. Наприклад, вони домовляються з компаніями про будівництво проекту та обіцяють купити його за обумовленою ціною після того, як будівництво завершено. Ці зобов'язання не проявляються в офіційній боргової статистикою, тому не ясно, скільки таких боргів зробили уряду.

Банки: явних проблем немає

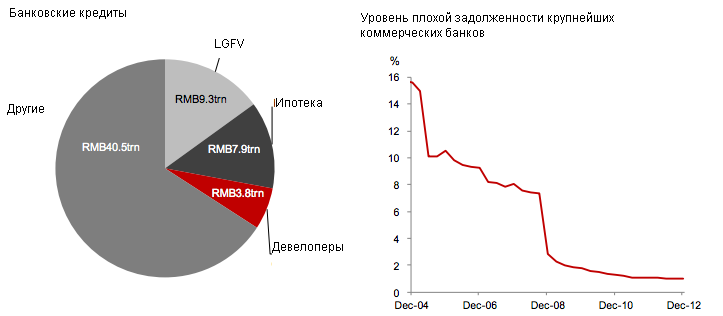

- Китайські банки зараз не в кращій формі. Потенційний ризик представляють кредити LGFV, на які припадає 14,1% всіх активів банків. В кінці 2012 року 6,2% кредитів банків було видано девелоперам. Однак високі прибутки банків і посилення регулювання сектора допоможуть знизити ризики.

- Інший ризик - це продукти з управління активами, які банки продавали населенню. Їх обсяг в кінці 2012 року становило 7,1 трлн юанів - це 7,4% всіх активів банків. Ці кошти вкладені в різні ризикові активи і довгострокові проекти - їх ризики оцінити практично неможливо.

Ситуація в банківському секторі поки стабільна

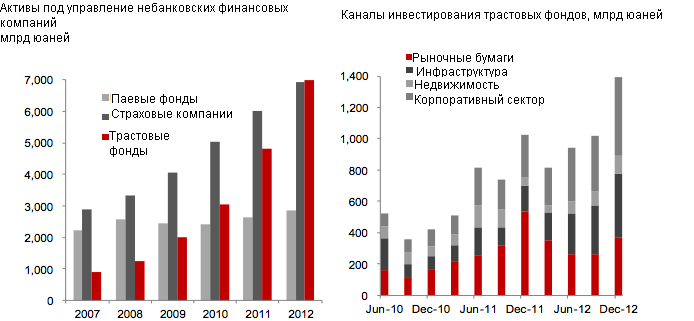

Трастові фонди та інші небанківські фінансові установи: ящик з динамітом під китайською економікою

- Трастові фонди та інші види небанковскоіх фінансових установ користуються величезною популярністю у бізнесу - отримати кредит в банку стало складніше. Їх ризики складно оцінити, а їх бізнес-модель не очевидна.

- Трастові фонди стали другою за обсягом активів небанківської фінансової групою.

- При цьому сектор з управління активами після кризи розрісся з 1,2 трлн юанів у 2008 році до 7 трлн юанів в 2012 році.

- Трастові фонди в основному інвестують в сектор нерухомості та інфраструктурні проекти. Фактично вони фінансують бізнес, який не хочуть фінансувати банки. Трастові компанії працюють як тіньова банківська система.

- За історію Китаю трастові компанії пережили вже п'ять періодів буму, за якими йшов спад в економіці. Зараз вони переживають шостий такий період. Як тільки в економіці почнеться циклічний спад, проблеми цих компаній різко загостряться.

Трастові фонди - найсерйозніший ризик для економіки Китаю

Промисловість: проблеми загрожують лише девелоперам

- Китайські девелопери страждають від надлишкової заборгованості, але вони вже почали від неї позбавлятися. Рівень їх боргу до ВВП виріс з 40% в 2009 році до 71% в 2012 році - це стосується лише підприємств, що мають лістинг на біржі і використовують банківське фінансування. В реальності цифра може бути в кілька разів вище.

- В цілому рівень заборгованості промислових підприємств Китаю становить 58% ВВП. Але він може почати рости через падіння їх прибутку.

Сценарії для Китаю: між уповільненням зростання і фінансовою кризою

У Nomura розробили кілька сценаріїв для економіки Китаю.

Базовий сценарій.

- Уряд посилить монетарну політику і регулювання - це допоможе знизити фінансові ризики і уникнути кризи.

- Уже в другому кварталі буде посилений контроль за зростанням грошової бази, зростанням кредитування. Уряд спробує стримати розвиток тіньової банківської системи і фінансування LGFV. Крім того, воно двічі підвищить ставки в другому півріччі.

- За це доведеться поплатитися зростанням економіки, який сповільниться з 8,1% у першому півріччі 2013 року до 7,3% у другому. У підсумку, Китай зможе уникнути фінансової кризи і жорсткої посадки економіки.

- У Nomura впевнені, що нове керівництво Китаю усвідомило цю небезпеку і збирається з нею боротися, незважаючи на можливі політичні наслідки.

Ризиковий сценарій.

- Уряд вірішіть, что швидке зростання економіки важлівіше, тому відмовіться від жорсткості політики. Мета по зростанню економіки правительства Китаю зараз - 7,5%. Якщо зростання виявиться нижче, то уряд "прогнеться" під тиском і почне послаблювати політику.

- У цьому випадку різко виростуть ризики системної кризи в економіці країни. У найближчі роки почнеться фінансова криза і жорстка посадка економіки.

- Першими впадуть трастові компанії, компанії, що гарантують кредити, і девелопери без державної участі.

- Зросте вартість кредитування, а кількість угод різко знизиться. Компанії не зможуть знайти кошти, якщо у них не буде гарантій з боку держави.

- Потім пожежа перекинеться на банки. Місцеві уряди і LGFV не зможуть обслуговувати кредити. Різко зросте рівень поганої заборгованості.

- Державі доведеться рятувати банківську систему той чи інший спосіб - прямий рекапіталізацією банків, наданням засобів місцевим урядам або за допомогою списання поганих боргів.

- Це допоможе уникнути кризи, однак при цьому зростання Китаю різко сповільниться - і це буде жорстка посадка. Без реформ в Китаї не почнеться наступний цикл зростання. Подальші перспективи економіки Китаю будуть залежати від проведення реформ, наприклад, приватизації.