Визначення курсових різниць при переоцінці розрахункового рахунку

- Надходження грошових коштів на розрахунковий рахунок

- Списання грошових коштів з розрахункового рахунку

- Переоцінка розрахункового рахунку

- Регламентна переоцінка розрахункового рахунку

1С: Підприємство 8.2 /

Управління виробничим підприємством для України /

Облік валютних операцій

Зміст

Надходження грошових коштів на розрахунковий рахунок

Списання грошових коштів з розрахункового рахунку

Переоцінка розрахункового рахунку

Регламентна переоцінка розрахункового рахунку

Наведені в статті приклади відтворювалися в конфігурації « Бухгалтерія для України »(Редакція 1.2, не нижче релізу 1.2.17). Методика, описана в статті, актуальна для конфігурацій « Управління торговим підприємством для України »(Редакція 1.2, не нижче релізу 1.2.17),« Управління виробничим підприємством для України »(Редакція 1.3, не нижче релізу 1.3.25).

З основними настройками і особливостями відображення валютних операцій в типових конфігураціях можна ознайомитися в статті « Основні принципи обліку операцій в іноземній валюті ».

Відповідно до Наказу Мінфіну № 627 від 27.06.2013 р, змінений порядок нарахування курсової різниці на дату здійснення операції (при проведенні первинних документів). Тепер визначення курсової різниці на дату операції відбивається в межах її обсягу. Тобто, переоцінюється тільки сума операції, залишок по рахунку після здійснення жодного переоцінюється.

Надходження грошових коштів на розрахунковий рахунок

При надходженні коштів на розрахунковий рахунок в іноземній валюті, розрахунок курсової різниці не виконується при наявності дебетового або нульового залишку по рахунку.

переоцінка розрахункового рахунку при надходження грошових коштів можлива тільки в разі наявності кредитового залишку по рахунку.

Більш детально з порядком відображення операцій овердрафту (негативного залишку по валютному розрахунковому рахунку) можна ознайомитися в статті «Методичні рекомендації щодо відображення операції овердрафту (короткостроковий кредит банку) у типовій конфігурації».

Списання грошових коштів з розрахункового рахунку

Розрахунковий рахунок переоцінюється при списанні коштів (що передбачає наявність дебетового залишку по рахунку), в разі зміни курсу валют на дату списання.

При цьому відзначимо, що на переоцінку розрахункового рахунку не впливають Налаштування параметрів обліку (Значення прапора «Вести розрахунки за документами). Тобто, незалежно від варіанту розрахунку курсових різниць по рахунках взаєморозрахунків з контрагентами (за історичним курсом або середньозваженому) при списання грошових коштів курсова різниця розраховується як різниця між сумою списання грошових коштів за курсом валюти на день списання та сумою списання грошових коштів за середнім курсом зарахувань на розрахунковий рахунок.

Переоцінка розрахункового рахунку

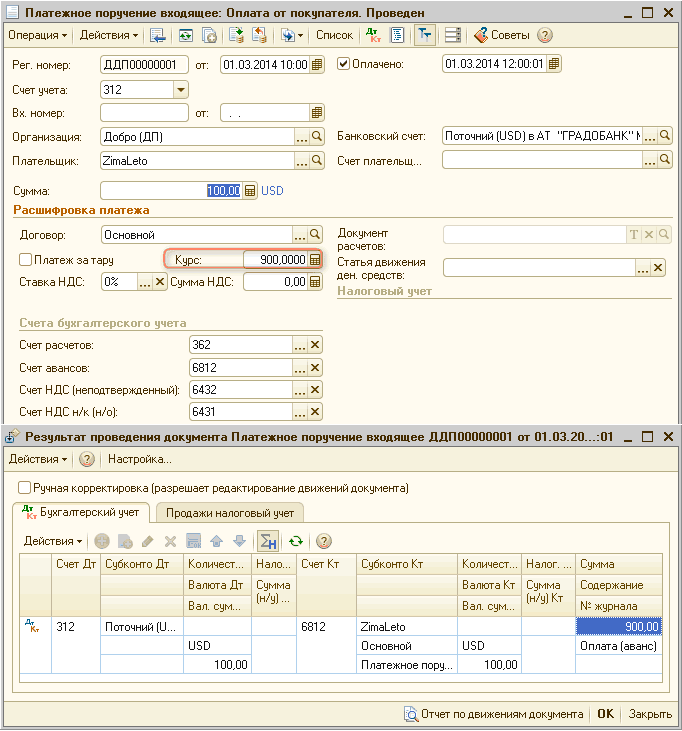

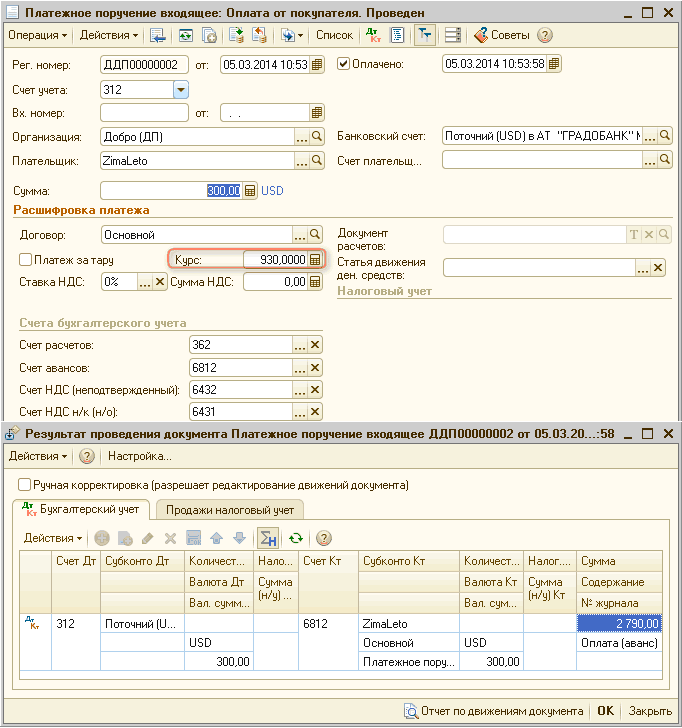

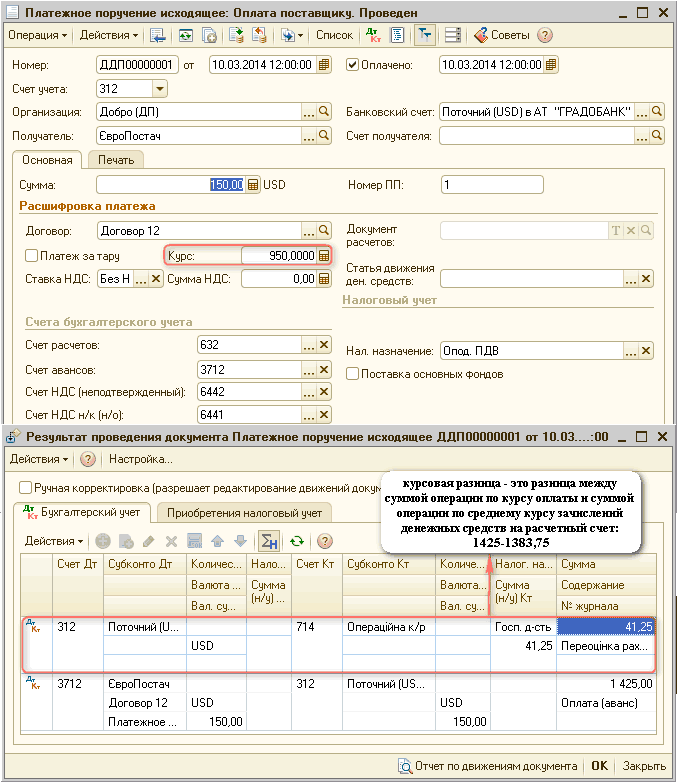

№ Господарські операції проведення Сума операції 1. На розрахунковий рахунок надійшла оплата від покупця на суму 100 $ за курсом 900 грн. за 100 $ Дт 312 - Кт 362 (6812) 900 грн. 2. На розрахунковий рахунок надійшла оплата від покупця на суму 300 $ за курсом 930 грн. за 100 $ Дт 312 - Кт 362 (6812) 2790 грн. 3. Списано з розрахункового рахунку 150 $ за курсом 950 грн. за 100 $ в якості оплати постачальнику Дт 632 (3712) - Кт 312 1425 грн. Дт 312 - Кт 714 41,25 грн. Курсова різниця - це різниця між сумою операції за курсом оплати і сумою операції за середнім курсом зарахувань грошових коштів на розрахунковий рахунок: 1425-1383,75 = 41,25 грн.

Середній курс із зарахування коштів становить 922,5 грн. за 100 $ = (вартість по зарахуванню в валюті на розрахунковий рахунок * на курси валют на дні зарахування) / залишок у валюті на розрахунковому рахунку на момент списання грошових коштів = (100 * 9,00 + 300 * 9,30) / 400 = 9,225 грн.

Сума операції за середнім курсом = 150 * 9,225 = 1383,75 грн.

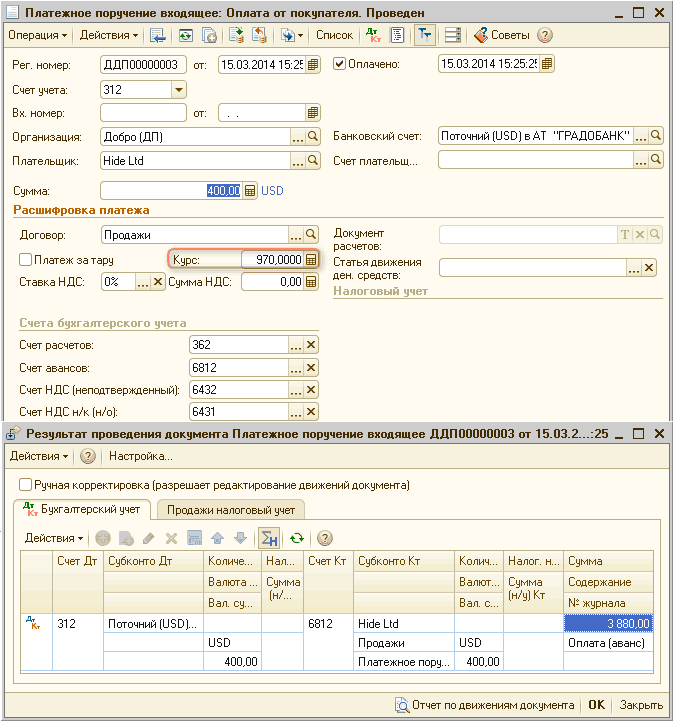

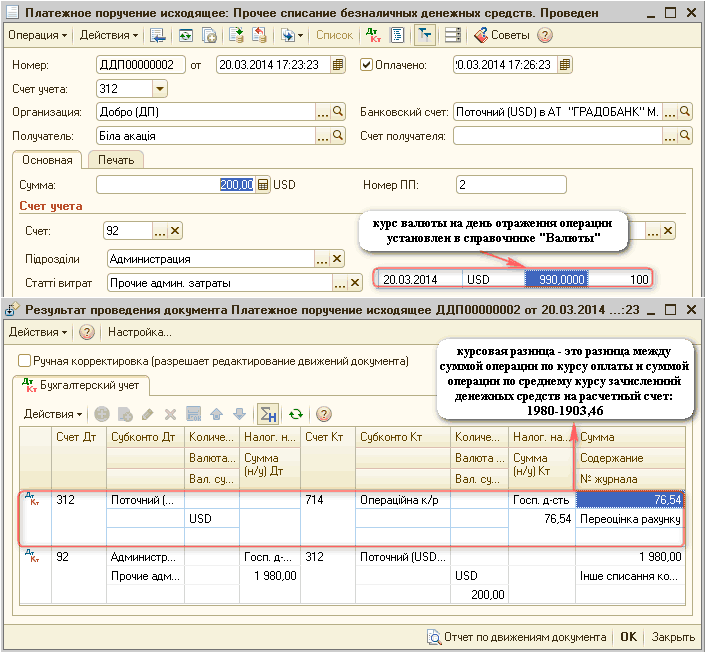

4. На розрахунковий рахунок надійшла оплата від покупця на суму 400 $ за курсом 970 грн. за 100 $ Дт 632 (3712) - Кт 312 3880 грн. 5. Списано з розрахункового рахунку 200 $ за курсом 990 грн. за 100 $ на витрати підприємства Дт 632 (3712) - Кт 312 1980 грн. Дт 945 - Кт 312 76,54 грн. Курсова різниця - це різниця між сумою операції за курсом оплати і сумою операції за середнім курсом зарахувань грошових коштів на розрахунковий рахунок: 1980-1903,46 = 76,54 грн.

Новий середній курс по зарахуванню на розрахунковий рахунок розраховується з урахуванням попереднього середнього курсу і залишку по розрахунковому рахунку.

Після чергового зарахування на розрахунковий рахунок середній курс становить 951,73 грн. за 100 $ = (валютний залишок на розрахунковому рахунку на момент чергового зарахування грошових коштів * попередній середній курс + валютна сума чергового зарахування грошових коштів * курс валюти на день чергового зарахування грошових коштів) / залишок у валюті на розрахунковому рахунку на момент списання грошових коштів = (250 * 9,225 + 400 * 9,7) / 650 = 9,5173 грн.

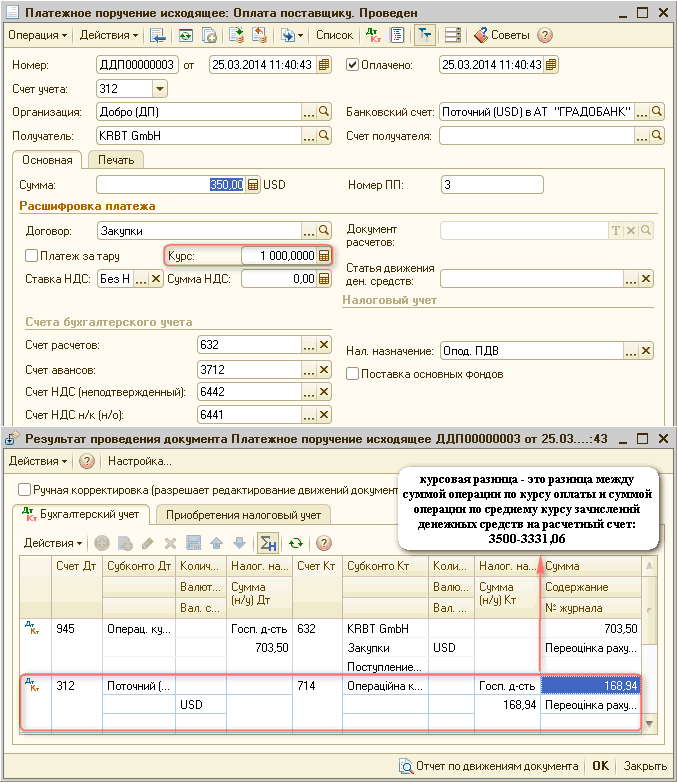

Сума операції за середнім курсом = 200 * 9,5173 = 1903,46 грн. 6. Списано з розрахункового рахунку 350 $ за курсом 1000 грн. за 100 $ в якості оплати постачальнику Дт 632 (3712) - Кт 312 3500 грн. Дт 312 - Кт 714 168,94 грн. Курсова різниця - це різниця між сумою операції за курсом оплати і сумою операції за середнім курсом зарахувань грошових коштів на розрахунковий рахунок: 3500-3331,06 = 168,94 грн.

Оскільки після попереднього списання грошових коштів з розрахункового рахунку зарахувань на рахунок не було, середній курс не змінився і становить 951,73 грн. за 100 $.

Сума операції за середнім курсом зарахувань = 350 * 9,5173 = 3331,06 грн.

Розглянемо приклад переоцінки розрахункового рахунку на прикладах документів типової конфігурації.

1. На розрахунковий рахунок надійшла оплата від покупця на суму 100 $ за курсом 900 грн. за 100 $:

2. На розрахунковий рахунок надійшла оплата від покупця на суму 300 $ за курсом 930 грн. за 100 $:

3. Списано з розрахункового рахунку 150 $ за курсом 950 грн. за 100 $ в якості оплати постачальнику:

що при оформленні операції списання грошових коштів переоцінюється сума поточної операції (150 $, як менша із сум), а не весь залишок (400 $ за операціями зарахування) на розрахунковому рахунку організації (п. 8 П (С) БО 21) .

4. На розрахунковий рахунок надійшла оплата від покупця на суму 400 $ за курсом 970 грн. за 100 $:

5. Списано з розрахункового рахунку 200 $ за курсом 990 грн. за 100 $ на витрати підприємства:

Звертаємо увагу,

що при оформленні операції списання грошових коштів переоцінюється сума поточної операції (200 $, як менша із сум), а не весь залишок (650 $ за операціями зарахування) на розрахунковому рахунку організації (п. 8 П (С) БО 21) .

6. Списано з розрахункового рахунку 350 $ за курсом 1000 грн. за 100 $ в якості оплати постачальнику:

При оформленні операції списання грошових коштів переоцінюється сума поточної операції (350 $, як менша із сум), а не весь залишок (450 $ за операціями зарахування) на розрахунковому рахунку організації (п. 8 П (С) БО 21).

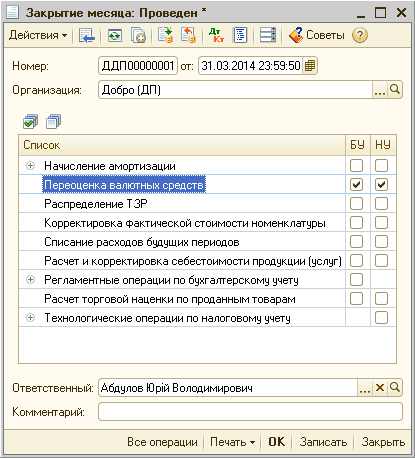

Регламентна переоцінка розрахункового рахунку

Переоцінка залишків по рахунках виконується на дату балансу (на кінець кварталу), при проведенні документа « Закриття місяця »З встановленим прапором« Переоцінка валютних коштів »:

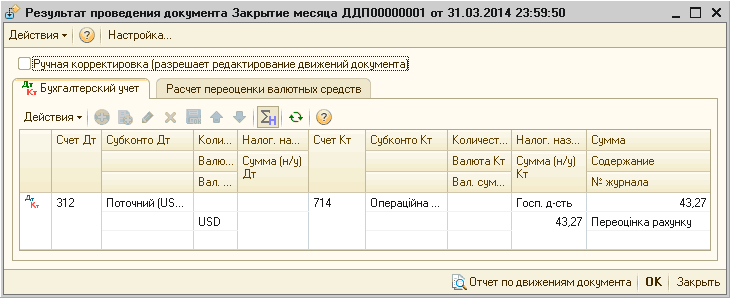

При проведенні документа відображаються проводки по переоцінці залишку на розрахунковому рахунку в іноземній валюті:

За нашим прикладом, на кінець кварталу курс валюти склав 995 грн. за 100 $, а залишок на розрахунковому рахунку склав 100 $.

Курсова різниця розраховується, як різниця між залишком грошової суми на розрахунковому рахунку за курсом на дату балансу (100 * 9,95) і залишком грошової суми на розрахунковому рахунку за середнім курсом зарахувань на розрахунковий рахунок (100 * 9,5173).

Отже, курсова різниця складе 43,27 грн. = (100 * 9,95) - (100 * 9,5173).

Нас знаходять: переоцінка валюти в 1с, курсова різниця в 1с 8 2 Україна, залишок грошових коштів курсова різниця, визначення курсових різниць, переоцінка валютного рахунку, курсова валютний рахунок залишок, приклад переоцінити по рахунках б / у, переоцінка валюти вважає курсову про нульовому залишку , переоцінка валюти на розрахунковому рахунку, курсові з залишку на розрахунковому рахунку