Проектування циклу руху грошових коштів

1 Проектування циклу руху грошових коштів.

2Управленіем короткостроковими інвестиціями і фінансуванням оборотного капіталу.

Основними цілями планування руху грошових коштів є: (1) передбачення майбутнього попиту на грошові кошти; (2) оцінка наслідків цього попиту; (3) визначення можливих способів дії і вибір найкращого.

За своєю суттю, планування грошових коштів складається з двох можливих сценаріїв:

- Вкладення надлишкових коштів.

- Отримання короткострокових позик для покриття дефіцитів.

З огляду на, що перед менеджером постає значна кількість альтернатив йому доводиться вирішувати задачу оптимального вибору між прийнятним рівнем ризику і відповідної цим ризиком прибутковістю.

У свою чергу, до цілей короткострокового фінансового планування відносять:

- Забезпечення дотримання графіка виробництва.

- Забезпечення збуту.

- Зведення до мінімуму витрат на фінансування.

- Забезпечення ліквідності компанії.

Для досягнення цих цілей фінансовий менеджер повинен прагнути до того, щоб терміни погашення кредитів (позикових коштів) збігалися з тривалістю життя активів. Якщо довгострокові активи фінансуються за рахунок короткострокових пасивів, то компанія несе додатковий ризик, оскільки необхідні в якийсь момент грошові кошти можуть виявитися недоступними або доступними за вищою ціною. Також, і фінансування короткострокових потреб за рахунок довгострокових зобов'язань веде до того, що витрати довгострокового планування виявляються вищими, ніж дохід від короткочасного інвестування активів, і відповідно в результаті знижується прибуток.

Для цілей управління оборотними коштами, доцільно розраховувати цикл руху грошових коштів. Існує формула, яка визначає цю величину.

Цикл руху потоків грошових коштів = Середня тривалість обороту товарно-матеріальних запасів + Середній термін затримки з оплати дебіторської заборгованості - Середній термін затримки з оплати кредиторської заборгованості = Число днів в плановому періоді Х [Середній обсяг товарно-матеріальних запасів / Витрата запасів у виробництві + Середня затримка оплати дебіторської заборгованості / Обсяг продажів - Середня затримка оплати кредиторської заборгованості / Собівартість проданої продукції]

Формула розрахунку руху потоків грошових коштів (2.2.0-1)

Що б оцінити витрати тієї чи іншої компанії по циклу руху грошових коштів, необхідно використовувати середній відсоток запозичення короткострокових банківських позичок (Метод розрахунку буде розглянуто в 3-ій главі).

Тоді розрахунки будуть будуватися з припущення, що весь цикл руху грошових коштів фінансується за рахунок боргу. Отже, мета менеджера підтримку мінімального рівня цих витрат. Такий спосіб дозволяє фінансовому менеджеру оцінити, наскільки ефективно використовується оборотні кошти, і служить відправною точкою для подальшого планування.

Аналіз, прогнозування та планування є основними компонентами, того, що називають процесом планування. Оскільки, прогнозування майбутнього носить імовірнісний характер, процес планування повинен бути безперервний. Будь-яка нова інформація здатна змінити ситуацію в майбутньому, вона повинна аналізуватися, а розроблені плани коригуватися.

Іноді для цілей короткострокового управління фінансами доцільно складати готівкову кошторис - очікуване при різних сценаріях майбутнього рух грошових коштів.

Процес складання кошторису включає п'ять етапів:

- Прогнозування збуту;

- Оцінка всіх майбутніх надходжень;

- Оцінка всіх майбутніх витрат;

- Виявлення залежності між доходами і витратами;

- Виявлення дефіциту або надлишку грошових коштів в плановому періоді.

Залежно від зовнішніх умов, структури компанії, її основної діяльності, що розраховується кошторис грошових коштів може орієнтуватися на попит, капітал або витрати.

Залежність від попиту характерна для компаній сфери обслуговування, і тут на перше місце виходить прогноз обсягу продажів, що надається маркетинговою службою. Менеджер на основі прогнозних оцінок часу і обсягу надходжень вибирає стратегію фінансування потоків коштів і відповідних витрат.

Залежність від капіталовкладень характерна для компаній переробних галузей, які потребують досить великих коштів для обслуговування довгострокових фінансових потреб.

Залежність від структури витрат означає, що операційні витрати є головним елементом кошторису. Ця ситуація характерна для трудомістких виробництв. Головне завдання фінансового менеджера на таких підприємствах - це контроль за витратами.

2.3.0 Планування інвестицій

Однією з найважливіших завдань фінансового менеджменту є планування інвестицій. Невизначеність середовища, обмеженість ресурсів з одного боку, і необхідність в забезпеченні власникам підприємства певного рівня добробуту з іншого, виявляє ступінь складності цілей поставлених перед фінансовим менеджментом.

Планування інвестицій позначає багатосторонню діяльність корпорацій, що включає в себе: пошук інвестиційних можливостей, аналіз виробничо-технічних аспектів альтернативних інвестиційних проектів. Економічний і фінансовий аналіз становить істотну частину процесу планування інвестицій, і застосовується на всіх етапах інвестиційного проекту.

Інвестиції можуть бути спрямовані на вирішення простих виробничих завдань, як, наприклад заміна обладнання, або на стратегічні цілі, що стосуються придбання, ліквідації або розширення виробничих потужностей. Кордон між стратегічними і виробничими інвестиціями досить умовна і більшою мірою залежить від характеру організації та обставин. В обох випадках може використовуватися одна і та ж техніка аналізу, але відмінності будуть полягати в обсязі інформації та глибині її опрацювання. Деякі підприємства здійснюють виробничі інвестиції без попереднього аналізу, але стратегічне планування неможливо без застосування відповідних методик.

У загальному випадку схема інвестиційного аналізу може використовуватися при різних ситуаціях: злиттях, розширенні, емісії цінних паперів, виборі між купівлею або орендою активів тощо.

Процес інвестиційного аналізу можна розділити на чотири основні етапи:

1. Визначення можливостей, тобто варіантів.

2. Збір інформації.

3. Вибір альтернативного варіанту.

4. Контроль за реалізацією проекту.

Виявлення інвестиційних можливостей, на першому етапі інвестиційного аналізу, пов'язано з багатьма факторами: становищем фірми на ринку, етапі життєвого циклу продукту, що випускається, стратегічними цілями, ситуацією в економіці. Одним з методів застосовується в зарубіжній практиці, є складання так званої матриці бізнес стратегії.

За змінні фактори може, наприклад, братися темп зростання ринку, і відносна частка ринку. Потім відбувається встановлення зв'язку між матрицею бізнес стратегії і інвестиційними рішеннями.

Приклад такої матриці розглянуто на малюнку 2.3.0-1

ризик

високий

низький

прибуток

висока

А

Д

низька

В

Е

Мал. 2.3.0-1 Матриця бізнес стратегії.

Даний підхід виявляє, що в основі інвестиційного процесу лежать позитивні і негативні стимули - ризик і прибуток. Аналіз малюнка, показує, що найбільш прийнятним є проект Д. Він обіцяє високий прибуток при відносному невеликому ризику. Проект Е не розглядається. Решта проектів А і В вимагають більш ретельного опрацювання, оскільки дані інвестиційні рішення будуть пов'язані з більшою невизначеністю.

Що б правильно визначити які проекти заслуговують подальшої уваги, необхідно, щоб інвестиційний проект не суперечив довгостроковим цілям організації. Прийняття стратегічних рішень стикається з основною проблемою - узгодження довгострокового планування з методами фінансової політики, які націлені на короткострокові цілі. Тому на етапі вибору можливостей необхідно точно визначити, чи співвідноситься вибрані інвестиційні проекти з довгостроковими стратегічними цілями організації. Якщо так, то можна переходити до наступного етапу.

Доцільно також, привести класифікацію видів інвестиційних можливостей. Вона застосовується при визначенні способу вимірювання майбутніх грошових потоків. Першим типом інвестиційної можливості називають новий бізнес, який в свою чергу може бути розділений на відносно новий і абсолютно новий. Другий вид інвестиційних можливостей позначають як розширення старого бізнесу. Виходячи з визначення того чи іншого типу інвестиційних можливостей, фінансовий менеджмент розрізняє два види проектів:

- Проекти, націлені на зниження витрат.

- Проекти, націлені на підвищення доходів.

Збір інформації - це найбільш відповідальний етап в інвестиційному плануванні. Достовірність і достатність інформації багато в чому визначає ефективність інвестиційного рішення. Цей етап характеризується так само найбільшими матеріальними витратами. Однак, вони виправдовуються, оскільки додаткові вигоди або втрати від прийняття тих чи інших рішень в цілому вище витрат по збору та обробки інформації.

Процес збору інформації значно спрощується, якщо на підприємстві існує дієва інформаційна система. В іншому випадку, інвестиційний аналіз може дати невірні результати.

Інвестиційний аналіз вимагає чотири види інформації:

- Внутрішні дані про фірму.

- Зовні економічні дані.

- Фінансова інформація.

- Нефінансова інформація.

Перше джерело інформації заснований на даних управлінського, фінансового та бухгалтерського обліку.

Зовнішні дані грунтуються на: загальноекономічної ситуації; положенні товарних ринків; макроекономічній політиці уряду; інфляції; стан ринків праці; інновації у виробництві і продуктах.

Фінансова інформація надходить з даних фінансового обліку, аналізу аналітичних коефіцієнтів зовнішньої звітності. (Див. Параграф 1)

До нефінансовим джерел відносять відомості про якість і доступність трудових ресурсів, політичної активності, стану конкуренції, екологічні проблеми та ін.

З огляду на, що збір і аналіз інформації з того чи іншого проекту пов'язаний з витратами часу і коштів, менеджеру, відразу доводиться відкидати багато інвестиційні можливості зі стратегічних міркувань. Тут, спочатку необхідно визначити кілька прийнятних проектів для подальшого, більш детального, аналізу.

Фаза відбору. Мета організації управління компанією - максимізація багатства акціонерів. Отже, менеджеру необхідно мати уявлення про вартість інвестиційних проектів і передбачуваному матеріальному потоці. Фаза відбору може включати в себе: розрахунок прибутковості проекту, оцінку ризиків, зіставлення витрат і переваг альтернативних проектів.

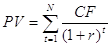

Інвестиційні витрати розтягнуті в часі, і тому для оцінки вартості альтернативних проектів застосовується формула наведеної вартості (2.3.0-1).

(2.3.0-1)

де PV - теперішня вартість, або поточна ціна, інвестиційного проекту; CF - майбутня вартість доходів в момент часу t; N - число років, в які інвестор буде отримувати прибуток; r - вартість капіталу, або вартість грошей у часі.

Використання концепції приведеної вартості дозволяє фінансовому менеджеру зв'язати вартість проекту з часом його реалізації. Наприклад, якщо проект високодоходен, і фінансові надходження сильно розтягнуті в часі, то при аналізі цього проекту за допомогою цієї формули, може бути з'ясовано, що він менш прийнятний, ніж альтернативний з більш низькою прибутковістю, але в той же час з більш коротким терміном реалізації.

Фаза контролю - це остання фаза в інвестиційному процесі. Вона полягає у виділенні коштів для фінансування обраного проекту, і контролем за своєчасністю його реалізації.

Техніка фінансового аналізу застосовується фінансовим менеджментом на третьому етапі планування інвестицій. Існує кілька основних методів оцінки інвестиційних проектів:

- Метод оцінки за обліковою прибутковості.

- Метод оцінки за періодом окупності.

- Метод оцінки по внутрішньої прибутковості.

- Метод оцінки по чистої приведеної вартості.

- Метод оцінки індексу прибутковості.

Метод оцінки за обліковою прибутковості. При використанні даного методу, інвестиційний проект оцінюється за допомогою показників середнього чистого доходу і середнього обсягу інвестицій. Даний метод не пов'язаний з концепцією вартості грошей у часі. Відповідно до нього знаходять відношення середньорічного чистого доходу до загальної суми вкладень.

Математична формула методу має наступний вигляд:

(2.3.0-2)

де ARR - вартість проекту за методом облікової прибутковості; AP - прибуток за період t після вирахування податків; I - початкові вкладення; N - термін життя проекту.

Метод оцінки за періодом окупності. Для розрахунку потоків від інвестиційної діяльності за допомогою даного методу, менеджменту необхідно визначити прийнятний термін окупності вкладень. Потім розраховується дійсний термін окупності даного проекту - формула (2.3.0-3)

(2.3.0-3)

де Io - початкові вкладення коштів; CF - річний потік коштів.

Далі дійсний період окупності порівнюють з тим значенням, яке визначила для себе фірма. Якщо дійсний період менше нормативного, то проект прийнятний. Якщо більше - проект не підходить.

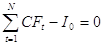

Наведені вище методи в основному застосовуються в якості додаткового інструменту оцінки інвестиційних проектів. Одним з базових методів є метод оцінки по внутрішньої прибутковості. Підставою даного методу є концепція дисконтування грошових потоків. Якщо відомі вартість проекту (PV) і потоки коштів (CF), внутрішня дохідність (r) буде дорівнює показнику рівня прибутковості на момент, коли приведена вартість вкладень стане, дорівнює початковим вкладенням (Io). Внутрішня прибутковість (r) може бути знайдена в результаті рішення щодо (r) наступного рівняння (2.3.0-4).

(2.3.0-4)

де CF - потік коштів в період t; S - ліквідаційна вартість активу в період n; Io - початкові вкладення в період t = 0.

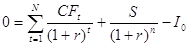

Коли річні витрати дорівнюють, а число тимчасових періодів N стає невизначено великим, рішення можна записати в наступному вигляді:

(2.3.0-5)

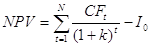

Метод оцінки по чистої приведеної вартості. Ця техніка інвестиційного аналізу потоку грошових коштів, включає в себе зміну вартості грошей у часі. Розрахунок проводиться за такою формулою (2.3.0-5)

(2.3.0-6)

де CF - річний потік коштів за проектом за період t; Io - початкові вкладення; N - очікувана тривалість життя проекту; k - вартість капіталу.

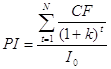

Метод оцінки за індексом прибутковості. Цей метод так само грунтується на концепції чистої приведеної вартості активів. Він показує приведену вартість доходу від проекту на одиницю витрат.

(2.3.0-7)

Інвестиційний проект розглядається як прийнятний, якщо індекс (PI) більше одиниці. Якщо він дорівнює або менше одиниці, то проект не розглядається.

Вибір того чи іншого методу грунтується на конкретній ситуації, з якою стикається фінансовий менеджер. У загальному випадку можна помітити, що в разі незалежності проектів (можливість вибору кілька проектів одночасно) методи оцінки по чистої приведеної вартості та внутрішньої прибутковості ведуть до прийняття однакових рішень. Якщо це взаємовиключні проекти (неможлива одночасна реалізація), то можлива ситуація, коли, як найкращого, виступлять різні проекти. Відбувається це з таких причин:

- Первинні вкладення по одному з проектів істотно більше, ніж за другим.

- Терміни платежів і надходжень по проектам не збігаються.

- Нормативні терміни життя проектів не збігаються.

Одним з результатів такого відмінності виявляється, що у деяких підприємств в результаті реалізації деякого проекту, можуть виявитися значні кошти, що вимагають реінвестування. І це відповідно, вносить корективи в визначення прийнятного проекту.

У загальному випадку, критерій NPV є найбільш точним, так як виділяє ті проекти, які обіцяють найбільше збільшення вартості фірми і акціонерного капіталу.

У цьому параграфі розглядалося аналіз інвестиційних проектів з однаковим терміном реалізації. Але можливі ситуації коли, перед менеджером, стоїть вибір між проектом з тривалим терміном реалізації та кількома проектами з коротким терміном. Наведені вище методики, можуть дати не зовсім адекватну оцінку.

Що б порівнювати короткі і тривалі проекти, чисту приведену вартість необхідно розраховувати виходячи з припущення, що проекти будуть відтворюватися досить часто. Існує рівняння чистої приведеної вартості, яке дозволяє оцінити часто повторювані проекти.

(2.3.0-8)

Рівняння (2.3.-8) дозволяє обчислити значення чистої приведеної вартості N-річного проекту, відтвореного невизначений число раз.

Висновки: В першому параграфі даної глави були розглянуті основні аналітичні коефіцієнти необхідні для ефективного управління фінансовими потоками підприємства.

У параграфі 2.2.0 розглянуто важливий фінансовий аспект діяльності туристичних компаній - короткостроковий аналіз і планування. Наведена методика буде застосована в третьому розділі при розгляді діяльності туристичної корпорації «ТТТ».

Третій параграф присвячений плануванню фінансових інвестицій, процесу не маловажно для компаній діють у сфері послуг.

Глава 3 Фінансова діяльність туристичної корпорації «ТТТ»

розділ: Економіка

Кількість знаків з пробілами: 116060

Кількість таблиць: 25

Кількість збережений: 5

..., недосконалість яких буде проявлятися в процесі використання чинного порядку оподаткування прибутку. податок прибуток аналіз фінансова діяльність ЧАСТИНА 2. Планування виробничо-фінансової діяльності організації 2.1 Оцінка фінансового стану організації як перший етап фінансового планування Провести ретроспективну оцінку фінансового стану організації на ...

... (стор.5: стор.12) ДЦЧ К4 16 Коефіцієнт забезпеченості власними оборотними засобами (стор.10 + стор.11-стор.2): стор.5 ДЦЧ К5 4. ХАРАКТЕРИСТИКА КОМП'ЮТЕРНОЇ ТЕХНОЛОГІЇ АНАЛІЗУ ГОСПОДАРСЬКО-ФІНАНСОВОЇ ДІЯЛЬНОСТІ ОРГАНІЗАЦІЇ і їЇ фІНАНСОВОГО СТАНУ Методика експрес-аналізу господарсько-фінансової діяльності організації і її ...

... необхідно вести роботу по поліпшенню діяльності підприємства. Для реалізації поставленої мети необхідно вирішити такі завдання: вивчити теоретичну інформацію з питань аналізу фінансового стану організації; провести різні види аналізу для підприємства ВАТ «Гусінобродское»; розробити рекомендації щодо поліпшення діяльності підприємства в аспекті досліджуваної теми. В ході даної ...

... підприємства. Далі буде представлений аналіз управління фінансовою діяльністю ТОВ «Прокатний завод». 2. Аналіз управління фінансовою діяльністю ТОВ «Прокатний завод» 2.1 Коротка характеристика діяльності підприємства Товариство з обмеженою відповідальністю «Прокатний завод» діє відповідно до чинного законодавства на підставі Статуту, Федерального Закону «Про ...