Фінансовий важіль підприємства. Формула і розрахунок на прикладі ВАТ "РусГідро"

- Фінансовий важіль. економічний сенс

- Податковий коректор

- Діффереренціал фінансового важеля

- Коефіцієнт фінансового важеля

- Оптимальний розмір плеча для ефекту фінансового важеля

- Приклад розрахунку ефекту фінансового важеля для ВАТ «РусГідро» по балансу

- Розрахунок ефекту фінансового важеля для ВАТ «РусГідро»

Розглянемо фінансовий важіль підприємства, економічний сенс, формулу розрахунку ефекту фінансового важеля і приклад його оцінки для компанії ВАТ «РусГідро».

Фінансовий важіль підприємства (аналог: кредитне плече, кредитний важіль, фінансовий леверидж, leverage) - показує, як використання позикового капіталу підприємства впливає на величину чистого прибутку. Фінансовий важіль є одним з ключових понять фінансового та інвестиційного аналізу підприємства. У фізиці використання важеля дозволяє, прикладаючи менші зусилля підняти більшу вагу. Аналогічний принцип дії і в економіці для фінансового важеля, який дозволяє, докладаючи меншу кількість зусиль збільшити розмір прибутку.

Мета використання фінансового важеля полягає в збільшенні прибутку підприємства за рахунок зміни структури капіталу: часткою власних і позикових коштів. Необхідно відзначити, що збільшення частки позикового капіталу (короткострокових і довгострокових зобов'язань) підприємства призводить до зниження її фінансової незалежності. Але в той же час зі збільшенням фінансового ризику підприємства збільшується і можливість отримання більшого прибутку.

Фінансовий важіль. економічний сенс

Ефект фінансового важеля пояснюється тим, що залучення додаткових грошових коштів дозволяє підвищити ефективність виробничо-господарської діяльності підприємства. Адже який притягається капітал може бути спрямований на створення нових активів, які збільшать як грошовий потік, так і чистий прибуток підприємства. Додатковий грошовий потік призводить до збільшення вартості підприємства для інвесторів і акціонерів, що є одним із стратегічних завдань для власників компанії.

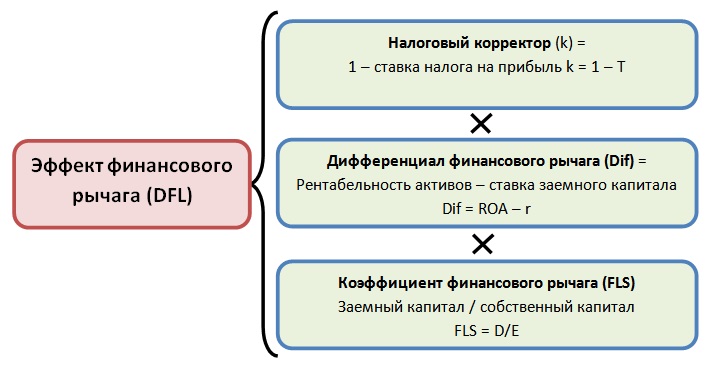

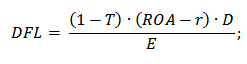

Ефект фінансового важеля є твір диференціала (з податковим коректором) на плече важеля. На малюнку нижче показана схема ключових ланок формування ефекту фінансового важеля.

Якщо розписати три показника, що входять в формулу то вона матиме такий вигляд:

DFL - ефект фінансового важеля;

T - процентна ставка податку на прибуток;

ROA - рентабельність активів підприємства;

r - процентна ставка по залученому (позикового) капіталу;

D - позиковий капітал підприємства;

Е - власний капітал підприємства.

Отже, розберемо більш детально кожен з елементів ефекту фінансового важеля.

Податковий коректор

Податковий коректор показує як впливає зміна ставки податку на прибуток на ефект фінансового важеля. Податок на прибуток сплачують усі юридичні особи РФ (ТОВ, ВАТ, ЗАТ і т.д.), і його ставка може змінюватися в залежності від роду діяльності організації. Так, наприклад, для малих підприємств зайнятих в житлово-комунальній сфері підсумкова ставка податку на прибуток становитиме 15,5%, тоді як ставка податку на прибуток без поправок становить 20%. Мінімальна ставка податку на прибуток згідно із законом не може бути нижче 13,5%.

Діффереренціал фінансового важеля

Диференціал фінансового важеля (Dif) являє собою різницю між рентабельністю активів і ставки по позикового капіталу. Для того щоб ефект фінансового важеля був позитивний необхідно щоб рентабельність власного капіталу була вище, ніж відсотки по кредитах і позиках. При негативному фінансовому важелі підприємство починає зазнавати збитків, тому що не може забезпечити ефективність виробництва вище, ніж плата за позиковий капітал.

значення диференціала

Коментарі

Dif <0

Підприємство швидко накопичує збитки

Dif> 0

Підприємство збільшує розмір одержуваного прибутку за рахунок використання позикових коштів

Dif = 0

Рентабельність дорівнює відсоткової ставки по кредиту, ефект фінансового важеля дорівнює нулю

Коефіцієнт фінансового важеля

Коефіцієнт фінансового важеля (аналог: плече фінансового важеля) показує, яку частку в загальній структурі капіталу підприємства займають позикові кошти (кредити, позики та ін. Зобов'язання), і визначає силу впливу позикового капіталу на ефект фінансового важеля.

Оптимальний розмір плеча для ефекту фінансового важеля

На основі емпіричних даних був розрахований оптимальний розмір плеча (співвідношення позикового і власного капіталу) для підприємства, який знаходиться в діапазоні від 0,5 до 0,7. Це говорить про те, що частка позикових коштів у загальній структурі підприємства становить від 50% до 70%. При підвищенні частки позикового капіталу збільшуються фінансові ризики: можливість втрати фінансової незалежності, платоспроможності та ризику банкрутства. При розмірі позикового капіталу менше 50%, підприємство втрачає можливість збільшення прибутку. Оптимальним розміром ефекту фінансового важеля вважається величина рівна 30-50% від рентабельності активів (ROA).

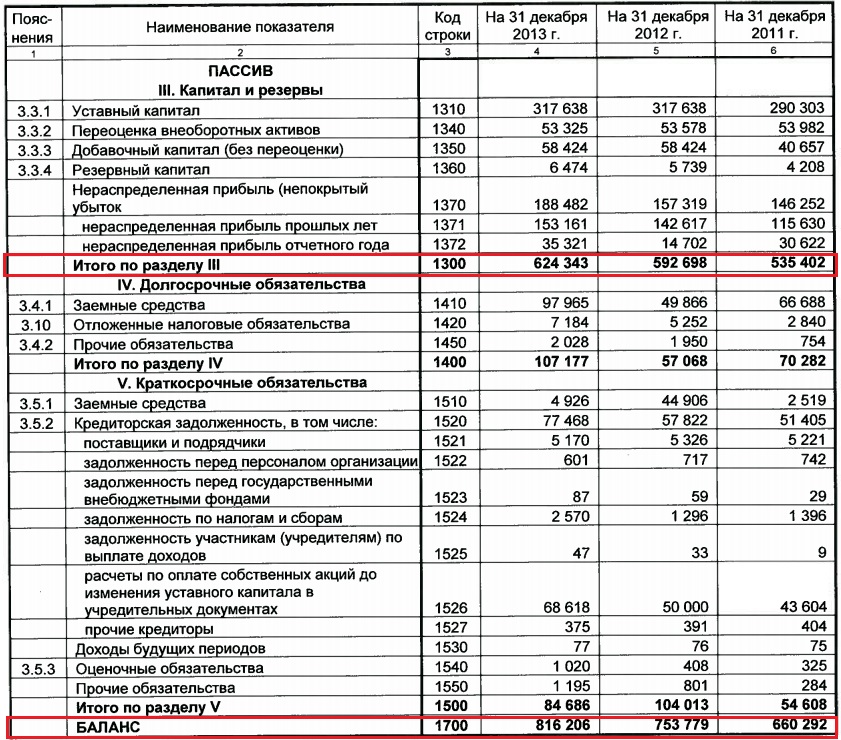

Приклад розрахунку ефекту фінансового важеля для ВАТ «РусГідро» по балансу

Однією з формул розрахунку ефекту фінансового важеля є перевищення рентабельності капіталу (ROA, Return on Assets) над рентабельністю власного капіталу (ROE, Return on Equity). Рентабельність капіталу (ROA) показує прибутковість використання підприємством, як власного капіталу, так і позикового капіталу, тоді як ROE відображає тільки ефективність власного. Формула розрахунку буде мати наступний вигляд:

де:

де:

DFL - ефект фінансового важеля;

ROA - рентабельність капіталу (активів) підприємства;

ROE - рентабельність власного капіталу

Розрахуємо ефект фінансового важеля для підприємства ВАТ «РусГідро» по балансу. Для цього розрахуємо коефіцієнти рентабельності, формули яких представлені нижче:

Розрахунок коефіцієнта рентабельності активів (ROA) по балансу

Розрахунок коефіцієнта рентабельності власного капіталу (ROE) по балансу

Баланс ВАТ «РусГідро» був узятий з офіційного сайту підприємства.

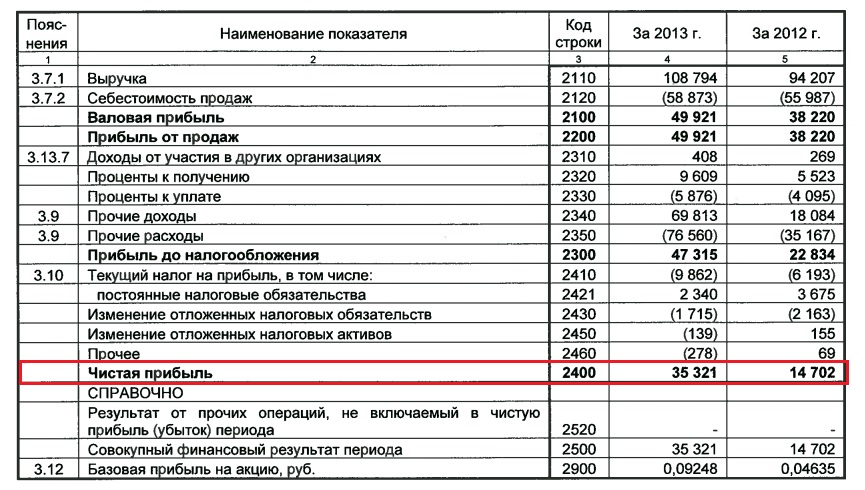

Звіт про фінансові результати наведено нижче:

Більш докладно про рентабельність активів читайте в статті: « Рентабельність активів (ROA). Формула. Приклад розрахунку для ВАТ «КБ Сухой» «.

Розрахунок ефекту фінансового важеля для ВАТ «РусГідро»

Розрахуємо кожен з коефіцієнтів рентабельності і оцінимо ефект фінансового важеля для підприємства ВАТ «РусГідро» за 2013 рік.

ROA = 35321/816206 = 4,3%

ROE = 35321/624343 = 5,6%

Ефект фінансового важеля (DFL) = ROE - ROA = 5,6 - 4,3 = 1,3%

Ефект показує, що використання позикового капіталу підприємством ВАТ «РусГідро» дозволило збільшити прибутковість діяльності на 1,3%. Розмір ефекту фінансового важеля від рентабельності капіталу становить близько ~ 30%, що є оптимальним співвідношенням і показує на результативне управління позиковим капіталом.

резюме

Ефект фінансового важеля показує ефективність використання позикового капіталу підприємством для зростання його ефективності та прибутковості. Підвищення прибутковості дозволяє реінвестувати кошти в розвиток виробництва, технології, кадрового та інноваційного потенціалу. Все це дозволяє підвищити конкурентоспроможність підприємства. Неграмотне ж управління позиковим капіталом може привести до швидкого зростання неплатоспроможності та виникнення ризику банкрутства.

Автор: к.е.н. Жданов Іван Юрійович