Офшорна карта іноземного банку за 0 $

Для чого потрібна карта іноземного банку або офшорна

Сьогодні пропоную Вам поговорити про те, навіщо мені знадобилася карта іноземного банку і як її оформити, а так же, про те, яку я карту вибрав для себе. Чому мені не підійшла жодна карта українського банку і чому карта про яку ми будемо говорити називається офшорна карта.

Отже, Висновки для нетерплячих я напишу відразу. Після чого ми все обговоримо по поличках.

Виходячи з нижче написаного (в ході вивчення матеріалу), вибираючи з двох платіжних систем, я все ж вибрав карту іноземного банку від системи електронних платежів Payeer MasterCard, хоча карта від Payoneer MasterCard має свої переваги, все ж перевагу віддав першої.

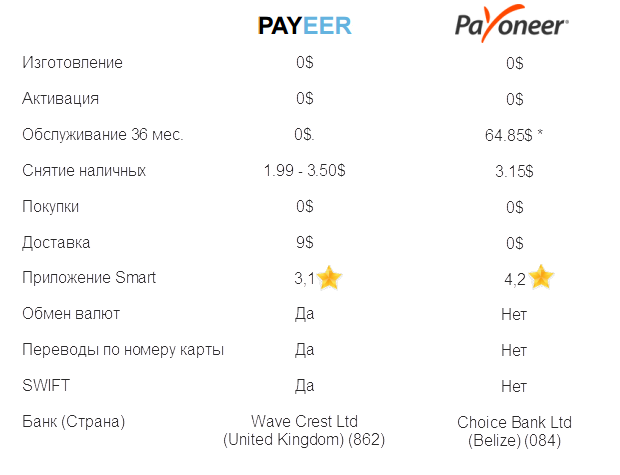

Я навів невелику порівняльну табличку, а Ви зможете вибрати самі, яка карта іноземного банку Вам більше підходить або більше подобатися:

Плюсів як бачите більше у карти Payeer, для мене найвагомішим був банк і країна випуску карти Payeer, для Вас ключову роль може зіграти будь-яке інше властивість, наприклад зручність застосування для смартфона.

* Обслуговування Payoneer коштує $ 29.95 в рік - якщо карта на рік була активна + ви отримаєте знижку $ 25 в перший рік користування, якщо Ви не будете користуватися картою, плата за обслуговування не знімається.

Тепер почнемо все по порядку і постараємося розглянути всі аспекти даного питання. Працюючи із зарубіжними партнерськими програмами або виконуючи певні завдання на біржах фрілансерів, наприклад: freelancer.com або upwork.com - там де за виконані завдання замовник платить в Євро або доларах США, - мені знадобилася валютна карта.

на валютні карти українських банків НБУ забороняє робити зарахування за номером картки - це 16 цифр які ми можемо бачити на будь-якій банківській карті.

Перші шість цифр з шістнадцяти - це бін-код, взагалі то просто «BIN», а кодом я його назвав для зручності, щоб Ви розуміли, що в цих 6-ти цифрах закодована: платіжна система (VISA або MasterCard), країна і банк який випустив (зробив емісію даної банківської карти).

Так ось, всі карти українських банків - «BIN» українських карт - заблокований міжнародними платіжними системами на зарахування валюти за номером картки, на прохання нашого регулятора.

Цікавий факт - з валютних карт українських банків, на карти іноземних банків, - перекази за номером карти дозволені (хоча і мають певні обмеження, але це вже інша історія)

Справедливості заради, потрібно відзначити, що НБУ дозволяє робити зарахування на валютні карти українських банків - використовуючи систему міжнародних переказів SWIFT.

Для цього, Вашому іноземному партнеру, який Вам платить, потрібно буде відправити Ваші платіжні реквізити в наступному вигляді - рахунок 2625 (картковий рахунок фіз. Особи у Вашому українському банку) - Intermediary Bank (вказати банк кореспондент - так як наші банки на пряму не працюють в системі SWIFT) і Beneficiary Bank - (що то за типом рахунку - нашого українського банку - в банку кореспонденті) ... і найголовніше призначення платежу. Якщо воно буде комерційним, то Вам доведеться сплатити 15% прибуткового податку, тому що навряд чи Ви зможете переконати свого іноземного партнера, відіслати Вам гроші як «Help for relative» - типу «допомогу родичу».

Мінімальна вартість такого платежу 25 Євро! Швидше за все цю комісію платити будете Ви. Таким чином, якщо Ви виконали «работенку на 50 $, то після сплати комісії і податків, у Вас залишиться всього 20 $

Навіть якщо Ви і на це згодні, то Вашому іноземному партнеру така морока не підійде, з імовірністю 99% він вибере альтернативного виконавця, з тієї ж Польщі, якому можна оплатити за тим же номером картки - сплативши всього 1-2% - 50 центів - або 1 $.

Адже в моєму випадку (з яким я зіткнувся) мова не йде про покупку моїх авторських прав або про розробку мною програмного забезпечення, - йдеться про дрібну «работенка» - 50 $ (допив компонент, або невеликий art) - для нас звичайно 50 $ може бути 5 днів роботи кваліфікованого працівника, а для них це дрібнота ...

Карта іноземного банку по визначенню офшорна. Знаєте чому?

Тому, що за все надходження на цю карту, Ви не будете платити податки.

І не тому, що Ви «отакої» злісний неплатник податків - а тому що Ви просто не зможете пояснити джерело отримання грошей - і вказати цю карту в своїй податковій декларації.

Причини по яким Ви не можете це показати, банальні:

- За законами України, Ви не можете без особливої ліцензії відкрити рахунок за кордоном. Крім того, для відкриття рахунку за кордоном, Ви повинні мати певні підстави (наприклад навчання або робота за контрактом ... і ін.), Я не буду вдаватися в подробиці інститутів резидентності і громадянства, скажу лише одне - що це дуже не просто і недешево.

- Доведеться платити з обороту за рахунком, іншими словами, ви будете платити податок не з 25 $ - після зняття комісії, а з 50 $

- Крім того, Ви не можете отримувати валютну виручку (валютний дохід), якщо у Вас немає контракту, і взагалі для цього потрібно відкрити ФОП та інше ... і т. П.

Карти іноземних банків про які ми поговоримо далі - не є рахунками

Вся справа в тому, що карта іноземного банку яку я собі відкрив - не має рахунку - це карта рівня prepaid (передплачений - карта з певною вартістю), її можна порівняти з стреч-картою для поповнення мобільного телефону, або з передплаченими подарунковими картками в супермаркетах побутової техніки. Для її відкриття, непотрібно проходити ідентифікацію - як при відкритті рахунку в банку.

Єдине в чому відмінність - вона, так звана офшорна карта - багаторазова.

Якщо таку карту не верифікувати - то вона має обмежений ліміт - близько 1000 $ (і по суті, після відпрацювання свого ліміту стане непридатною).

Верифікація зробить її безлімітного, верифікація відбувається згідно з Правилами обігу електронних грошей від 2011 року (Electronic Money Regulations 2011) Наше національне (українське) законодавство ці правила визнає, згідно меморандуму, підписаного з міжнародними платіжними системами VISA та MasterCard (в апріорі).

До речі ідентифікація і верифікація трохи різні речі, в першому випадку визначається повна приналежність по: громадянства, резидентства, руду занять, походження доходів у другому випадку, Вам потрібно просто довести, що Ви це є Ви.

У будь-якому випадку, українське законодавство своєю недосконалістю виключає можливість працювати - бути самозайнятою, бути свідомим - відповідати за самого себе, хоча б бути платником податків (тут я говорю про те, що громадянин України, якщо він не підприємець - то він самостійно не платить податків . Для оплати податків у нас - у громадян України є агенти! Прибутковий податок і соціальні відрахування - за нас робить роботодавець, податок на пасивний дохід (з банківських депозитів) - податковими агентами є банки, транспортний за хибна в паливо - живи радій, за тебе все оплатять.

За prepaid - податкового агента не призначили ...

Найголовніше ці карти можуть знімати готівку в наших банкоматах і в мережі магазинів. НБУ напевно був би і радий заблокувати BIN таких карт, але заблокувати їх не можна - інакше іноземці грошей з банкомату в Україні зняти не зможуть і розплатиться в магазині теж 🙂

У загальному і цілому, виходячи з вище сказаного (написаного), відзначимо:

- Випуск такої карти для нас можливий (як ми розглянемо далі);

- Ця карта дозволить нам працювати з зарубіжними партнерами і роботодавцями;

- Ви зможете зняти гроші з цієї карти в банкоматі, і розплатиться їй за товари і послуги з терміналу;

- Закони України випуском такої карти ми не порушимо;

- Якщо захочете сплатити податки - платите (але без агентів в цьому конкретному випадку)

Де ж і як відкрити карту іноземного банку?

Prepaid карти випускають різні сервіси, і той же Freelancer і форекс брокери, наприклад Instaforex, і навіть сервіс taxfree4u - випускають кобрендингові карти prepaid, але мені насамперед цікавив додатковий функціонал. А додатковий функціонал - це: обмін валют, переклади без комісії, оплата мобільного, покупка електронних валют (webmoney).

Це і багато іншого, може забезпечити тільки електронна платіжна система - так ось, я вирішив, що кращої картою іноземного банку може стати кобрендингова карта системи електронних платежів. Я маю велику практику роботи з останніми, це відомий WebMoney і QIWI, «єдиний гаманець», SKRILL. Однак цього разу я покрапав трохи в пошуковику, і знайшов практичні пости за двома системами, які пропонують карти (рівня) prepaid від міжнародної платіжної системи MasterCard, це Payeer і Payoneer - для того щоб зробити вибір, склав порівняльну таблицю:

* Обслуговування Payoneer коштує $ 29.95 в рік - якщо карта на рік була активна + ви отримаєте знижку $ 25 в перший рік користування, якщо Ви не будете користуватися картою, плата за обслуговування не знімається.

Для оформлення Вам потрібно лише заповнити трохи даних: e-mail, пароль, країну, номер телефону, адреса проживання ... в загальному по дрібниці - потім замовити саму карту в адміністративній панелі, все дуже просто і зрозуміло.

Для верифікації потрібно буде додати фото першої сторінки паспорта та реєстрації (прописки) - але верифікація не обов'язкова.

Payeer мене переконав більше. В першу чергу більше функціоналу, по-друге - банк і країна випуску карти Wave Crest Ltd під юрисдикцією United Kingdom (862), а ось Payoneer карту випускає банк Choice Bank Ltd під юрисдикцією Belize (084). Виходячи з порівняльної таблиці, Ви можете бачити, що переваг у карти від системи Payeer набагато більше, ніж у Payoneer.

У будь-якому випадку вибирати Вам, я зробив свій вибір і сподіваюся для Вас мій пост був корисний.

Євген Савостін, спеціально для рубрики Заробіток і Гроші