Карта монобанк: основні переваги та підводні камені

- Замовлення карти Mono - дійсно унікальний процес

- Додаток - досить зручне, але поки що аскетичне

- Знайомство з картою: красива і PayPass

- Іменна карта монобанк: додаткова послуга за 150 грн

- Тарифи: вигідні, але з застереженнями

- Як дають кредитний ліміт в Monobank?

- Дивні банківські продукти: депозити і розстрочка

- Кешбек: головна фішка і цілком непоганий продукт

- Підсумки: поганий або хороший вийшов Monobank?

Monobank, проект колишнього ТОП-менеджменту ПриватБанку, став досить цікавим проектом. Головна його фішка, або як модно говорити, унікальне комерційну пропозицію - це банк без відділень, з більш вигідними комісіями і поліпшеними умовами. Однак так чи все насправді м'яко, як стелять його творці? Редакція Фінстат користувалася картами Моно з першого дня бета-тесту, і зараз поділиться об'єктивними враженнями про банківські продукти.

Замовлення карти Mono - дійсно унікальний процес

Знімаємо капелюха перед програмістами, які реалізували такий вдалий алгоритм:

- Все починається з програми: досить його скачати і встановити, тут же можна приступити до реєстрації.

- У процесі потрібно буде сфотографувати документи: паспорт та код, а також заповнити анкету зі стандартними питаннями для присвоєння кредитного ліміту.

- Після успішного проходження реєстрації вибираємо спосіб отримання карти: кур'єром або у відділенні Universal Bank.

- Йдемо за картою або чекаємо кур'єра. Як тільки вона на руках - заходимо в додаток і активуємо її. Там же можна вибрати ПІН-код.

Все, продукт готовий до роботи.

Додаток - досить зручне, але поки що аскетичне

З кажем відверто, сьогодні вибір додатків для онлайн-банкінгу досить убогий. Єдине гідне - це Приват24, яке незважаючи на присутні баги і глюки дає дуже значний функціонал. Решта ж (Альфи, Ощад і іже з ними) - це скоріше пародії на додатки, з мінімальним функціоналом і вкрай незручним інтерфейсом.

Що ж стосується додатка монобанк - це непогана заявка посперечатися за першість з Приватом. Звичайно, видно, що продукт тільки почав розвиток, і різних додаткових функцій і наворотів в ньому не так багато, як в Моно. Однак не варто рівняти продукти на двох принципово різних етапах життєвого циклу: Приватні - вже зрілий продукт, який вичавлює з ринку останні соки, а Моно - новинка, у якій величезний потенціал для розвитку.

На даний момент в додатку Моно є ряд корисних функцій, які спрощують щоденні операції:

- Перегляд зображення карти з усіма реквізитами, включаючи захисний код на зворотному боці.

- Вантаження володарів карт монобанк з телефонної книги (як Вайбер або телеграм) з можливість перерахування коштів для окремого контакту. Дуже економить час при перекладах усередині сім'ї або між знайомими. До речі, таким же методом поповнюються і мобільні телефони.

- Зручна система переказів за номером картки або за реквізитами, за допомогою якої можна швидко відправити кошти одержувачу.

- Непогана система комунальних платежів, з пошуком готових наборів реквізитів по назві підприємства або ЄДРПОУ.

- Візуальне відображення виписки з розбивкою за категоріями витрат.

- Можливість збереження реквізитів карт інших банків для швидкого пополеннія Моно. Поповнивши один раз через реквізити, можна їх зберегти, і наступного разу поповнювати одним натисканням кнопки.

В цілому програма дуже спритне і зручне, а також має досить естетичний дизайн.

Знайомство з картою: красива і PayPass

Стартовий пакет Моно оформлений досить стильно: в щільному чорному конверті, де подається карта в супроводі з кумедними стікерами, які зображують маскот банку, QR-кота. Основні особливості карти:

- MasterCard World Debit

- Чіпована і з системою PayPass (до речі, працює в київському метро і GPay)

- Чи не іменна і без фото

Карта має приємну текстурою і насиченим чорним кольором. До речі, ця карта доступна тільки одна на клієнта. Мати кредитну і дебетову одночасно не вийде, як і оформити карту в іншій валюті.

Іменна карта монобанк: додаткова послуга за 150 грн

У стартовому пакеті, який отримують клієнти, присутній тільки звичайна (браком) карта. Однак в додатку можна оформити замовлення іменної карти, робиться це дуже просто:

- Ви подаєте заявку на випуск іменної карти з програми (на екрані налаштувань карти), вибираєте фото для розміщення на задній стороні і вказуєте правильне написання вашого імені латиницею.

- Вибираєте відділення Нової Пошти, в яке доставляється ваша карта.

- Оплачуєте вартість цієї послуги - 150 грн.

- Чи очікуєте, поки вам надішлють трек-номер посилки, якій вислана карта.

- Відразу після того, як ви заберете її на Новій Пошті, в додатку монобанк прийде повідомлення про активацію нової карти. Активуєте нову - стара автоматично блокується (її можна порізати і викинути).

Дизайн карти такий же, як і у іменний, просто наноситься ім'я і фотографія ззаду. До речі, монобанк дозволяє замість фото опублікувати аватар, перетворивши «ступінь захисту» карти в безглузду, але приємну дрібничку. Але не дозволяє публікувати чужі фото, що цілком логічно.

Тарифи: вигідні, але з застереженнями

Тепер переходимо до фінансовий бік питання. Тарифи, в принципі, досить вигідні і краще того ж Приватбанку. Зокрема, любителі дрібної економії оцінять:

- Повна відсутність комісій за переклади власних коштів. Безкоштовно переводяться гроші всередині Моно, на інші карти, а також за реквізитами.

- Повна відсутність комісій за платежі по комуналці і поповнення рахунку мобільних операторів.

- Збільшений пільговий період за кредитним лімітом, гасити потрібно до кінця місяця, наступного за тим, в якому утворилася заборгованість. Тобто максимальний термін безвідсоткового кредиту - 61 день.

- Відсотки на залишок власних коштів на мапі 10% річних, з прямою виплатою грошей на рахунок (без "бонусів" і інших збочень).

Але є і ложка дьогтю:

- Якщо вас попало вивалитися з "Грейс", тобто не погасити навіть 10 грн залодженності до кінця пільгового періоду, відсотки вам нарахують на всю суму заборгованості, яка була протягом місяця. А значить, неуважно розрахувавши погашення, можна "потрапити" на чималі відсотки.

- Комісія 4% за переклади кредитних коштів або їх зняття в банкоматі. Так-так, добре знайомі всім користувачам ПриватБанку 4% чекають вас і тут. Причому, якщо ви поповните карту іншого банку через Р2Р платежі (наприклад, за допомогою функціоналу "поповнення карти" Альфа Банку), комісія 4% за кредитні кошти все одно спишеться.

- Зняття готівки в банкоматі з комісією 0,5%. Звичайно, це не приватівський 1%, але і не безкоштовне зняття, яке багато хто хотів би бачити. Ще один важливий момент - відсутність власної банкоматної мережі. Через це діють обмеження на зняття. У більшості банкоматів це 1000 грн. Тобто, щоб зняти велику суму готівкою, знадобиться шукати банкомат Юніверсал або змиритися з купою операцій по 1000 грн за "порцію".

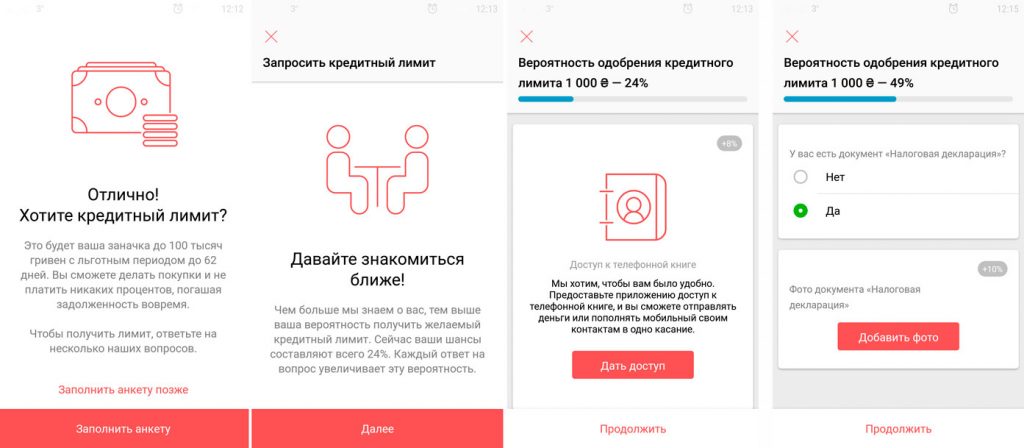

Як дають кредитний ліміт в Monobank?

Щоб отримати кредитний ліміт, потрібно повідомити про себе досить багато відомостей:

- Тип зайнятості і місячний доход

- Реквізити компанії, де ви працевлаштовані (міський номер, адреса і т.п.)

- Відомості про сімейний стан, майно.

- Інформація про додаткові доходи

- Відомості про виїзд за кордон та інше.

Як правило, рішення про кредитний ліміт приймається швидко, але в деяких випадках обробка заявки займає більше часу. Першопрохідникам Моно ліміти видавали щедро і без зайвих питань: досить було просто зареєструватися, відповісти на ряд питань і давали 40 - 50 тис. Грн ліміту як мінімум.

Зараз же кредити видають не настільки щедро: багато власників "білої" зарплати отримують спочатку ліміти до 10 тис. Грн. При цьому банк досить охоче і щедро підвищує цей ліміт через кілька місяців успішного користування карткою. Тому якщо після реєстрації вам дали "смішний" ліміт близько 4000 - 5000 грн, це ще не означає, що він таким залишиться.

Дивні банківські продукти: депозити і розстрочка

Монобанк пропонує розстрочку на не самих привабливих умовах:

- Термін кредитування - до 24 місяців (вибирається користувачем самостійно).

- Можливо попередньо замовити розстрочку або конвертувати досконалу покупку в розстрочку.

- Комісія складає 1,9% на місяць. Тобто переплата по розстрочці дорівнює її тривалості в місцях, помноженої на 1,9%. Розстрочка на 10 місяців збільшить ціну товару на 19%, що досить відчутно.

- І найнеприємніше: всі відсотки по розстрочці списуються при достроковому погашенні в повному обсязі. Тобто, якщо ви замовили розстрочку на 10 місяців, ви вже безповоротно і невідворотно потрапили на 19%. Навіть якщо ви покористувалися кредитом 1 банківський день, і на наступну добу закрили всю суму боргу достроково, з вас спишуть відсотки за весь період користування цим кредитом. Тому гасити достроково сенсу немає, враховуйте це.

В цілому розстрочка являє собою варіацію на тему приватівській оплати частинами, з трохи більш вигідною процентною ставкою, але драконівськими умовами дострокового погашення. Продукт, скажімо прямо, на любителя. Особливо з огляду на присутню на ринку розстрочку від Альфабанк, де можна будь-яку покупку понад 1000 грн розбити на 6 платежів без переплат.

Ще є депозити, теж дуже дивні:

- На рік, і на 1, 3, 6 місяців

- Незалежно від терміну - ставка 16% річних

- Без можливості дострокового розірвання.

- Без можливості поповнення та капіталізації відсотків.

З огляду на наявність 10% відсотків на залишок, виникає закономірне питання: кому треба розміщувати кошти на такому депозиті, якщо можна тримати їх ліквідними, і втрачати всього 5% річних? А з огляду на кешбек, можливо не втрачати взагалі нічого? Єдиний більш-менш адекватний продукт - місячні депозити, які дозволяють отримати додаткові 6% до тих 10%, що банк дає за зберігання грошей на поточному рахунку, без особливого зниження ліквідності капіталу.

Кешбек: головна фішка і цілком непоганий продукт

На закуску ми залишили кешбек, головну гордість монобанк. Ось основні факти про це явище:

- Кешбек виплачується не на всі види покупок, а тільки на деякі. На початку кожного місяця потрібно вибрати 2 із запропонованих категорій покупок. Щомісяця набір категорій змінюється. Там може бути щось корисне (на кшталт витрат в аптеках і продуктових магазинах) і сумнівне (квіти, книги). Іноді найкорисніші категорії зникають. Наприклад, в період масових епідемій грипу з січня по лютий категорія "Медицина і здоров'я" була виключена, і кешбек в аптеці ніхто не отримував.

- Відсоток кешбек не змінюється в залежності від того, розраховуєтесь ви за свої кошти або за кредитні. Деякий час банк тестував підвищений кешбек за рахунок кредитних коштів, проте через незручностей для клієнтів дану функцію скасували.

- Мінімальна сума накопиченого кешбек для виплати становить 100 грн, максимальна сума, що зберігається кешбек - 500 грн. Тобто, якщо ви набрали менше 100 грн, вивести на рахунок їх не можете. А якщо більше 500, то новий кешбек вже не буде нараховуватися, потрібно виводити на рахунок.

- Висновок здійснюється з податком. Самий неприємний момент: вже бачачи жадані перші 100 грн замовляємо їх висновок ... і отримуємо тільки трохи більше 80 грн, так як береться податок з доходів фізосіб і військовий збір.

- Нараховується кешбек прямо на карту, що не може не радувати. Ніяких бонусів і незрозумілих "фантиків".

На практиці ця функція забезпечує досить приємний щомісячний бонус. В середньому в нашій редакції за місяць активного користування карткою вдавалося зібрати від 120 до 300 грн кешбек, в залежності від обраних категорій і режиму витрат.

Підсумки: поганий або хороший вийшов Monobank?

гарнеПогане- Дуже проста реєстрація

- Зручне додаток з купою корисних фішок

- Вигідні тарифи при розрахунках за особисті кошти, повна відсутність комісій в більшості випадків

- Цікава система кешбек

- Збільшений грейс-період для любителів витрачати кредитні кошти

- Є можливість оформити іменну картку

- Відсоток на залишок особистих коштів 10%

- Виплата всіх бонусів і привілеїв на основний картковий рахунок

- Всі функції працюють за кордоном, в тому числі і кешбек

- Карта сучасного типу з PayPass.

- Абсолютно непрактичні депозити, зроблені незрозуміло для кого

- Розстрочка - розчарування з досить високими відсотками і драконівськими умовами погашення

- Наявність комісії за зняття готівки та проблеми при знятті великих сум

- Тільки одна карта, немає валютних карт.

- Переказів SWIFT за кордон поки немає.

Можна зробити висновок, що монобанк - це карта на любителя. Вона може бути цікава тим, хто любить все прогресивне і оцінить просунуте додаток. Також вона сподобається переконаним "грейсовікам", тобто активним користувачам пільгового періоду. Але мати в гаманці таку карту безперечно варто. І більшість співробітників редакції Фінстат, які брали участь в експерименті, залишили карти відкритими, і продовжують ними користуватися. Звичайно, зовсім не факт, що Моно настільки хороший, що може стати дійсно Моно, тобто єдиним банком, але в якості сучасного фінансового інструменту він цілком підійде.

На закуску - невеликий бонус від редакції: зареєструвавшись по нашій реферального посиланням ви можете отримати бонус у розмірі 50 грн на рахунок кешбек.

Однак так чи все насправді м'яко, як стелять його творці?Як дають кредитний ліміт в Monobank?

З огляду на наявність 10% відсотків на залишок, виникає закономірне питання: кому треба розміщувати кошти на такому депозиті, якщо можна тримати їх ліквідними, і втрачати всього 5% річних?

А з огляду на кешбек, можливо не втрачати взагалі нічого?

Підсумки: поганий або хороший вийшов Monobank?