Книга "Спрощена система оподаткування. Практичні приклади ведення обліку в" 1С: Бухгалтерія 8 ". Видання 2.

- Матеріальні витрати

- Умови вступу матеріалів і їх оплати

- Умова передачі матеріалів у виробництво

- Витрати на придбання товарів

- Витрати на вхідний ПДВ

- Додаткові витрати, що включаються в собівартість

- Митні платежі

Видавництво ТОВ "1С-Паблішинг" (ISBN 978-5-9677-2689-7), стор. 418, формат 60х90 1/8 (А4).

Серія "1С: Бухгалтерський і податковий консалтинг. Навчальні матеріали"

Автор: Володимир Дмитрович Іллюк - сертифікований консультант-викладач компанії «1С: Франчайзинг. БТРК ».

Книга представляє інтерес для організацій і індивідуальних підприємців, які ведуть або планують вести облік за спрощеною системою оподаткування із застосуванням редакції 3.0 «1С: Бухгалтерія 8» або «1С: Спрощенка 8» ( http://v8.1c.ru/usn/ ).

У книзі приділено увагу питанням вибору об'єкта оподаткування, дані докладні рекомендації з обліку доходів і витрат, в тому числі при суміщенні ССО, ЕНВД і / або ПСН, і по багатьом іншим ситуацій, які виникають у практичній роботі бухгалтера і фахівця з впровадження.

Всі актуальні питання законодавства підкріплені конкретними практичними прикладами в програмі «1С: Бухгалтерія 8» і детально викладені і проілюстровані із застосуванням інтерфейсу «Таксі».

Книга доповнює, але не замінює штатну документацію до програмного продукту, що входить в комплект поставки, і дозволяє більш ефективно використовувати можливості програми.

З усіма розглянутими в книзі прикладами ведення обліку по УСН, а також методикою переходу на ССО, можна ознайомитися за допомогою навчальних баз конфігурації «Бухгалтерія підприємства» (версія 3.0.49). Бази можуть працювати під управлінням платформи «1С: Підприємство 8» версії не нижче 8.3.9.1818, в тому числі з її навчальною версією. Бази та навчальна версія платформи «1С: Підприємство 8.3» розміщені на прикладеному до книги диску.

Книга призначена для бухгалтерів, консультантів, студентів і викладачів, а також для претендентів на отримання сертифікатів «1С: Професіонал», «1С: Спеціаліст-консультант» по впровадженню прикладного рішення «1С: Бухгалтерія 8».

КодНайменуванняРекоменд.роздрібна ціна, руб., в т.ч.ПДВ 18% 4601546132116ISBN

978-5-9677-2689-7 Спрощена система оподаткування.

Практичні приклади ведення обліку

в «1С: Бухгалтерія 8».

видання 2

Серія "1С: Бухгалтерський і податковий консалтинг. Навчальні матеріали" + диск

470

КНИГУ МОЖНА ПРИДБАТИ У ПАРТНЕРІВ ФІРМИ «1С» АБО В ВІДДІЛІ роздрібних ПРОДАЖ: МОСКВА, Селезневской, 21

Детальніше про книгу: https://buh.ru/books/detail.php?ID=57835

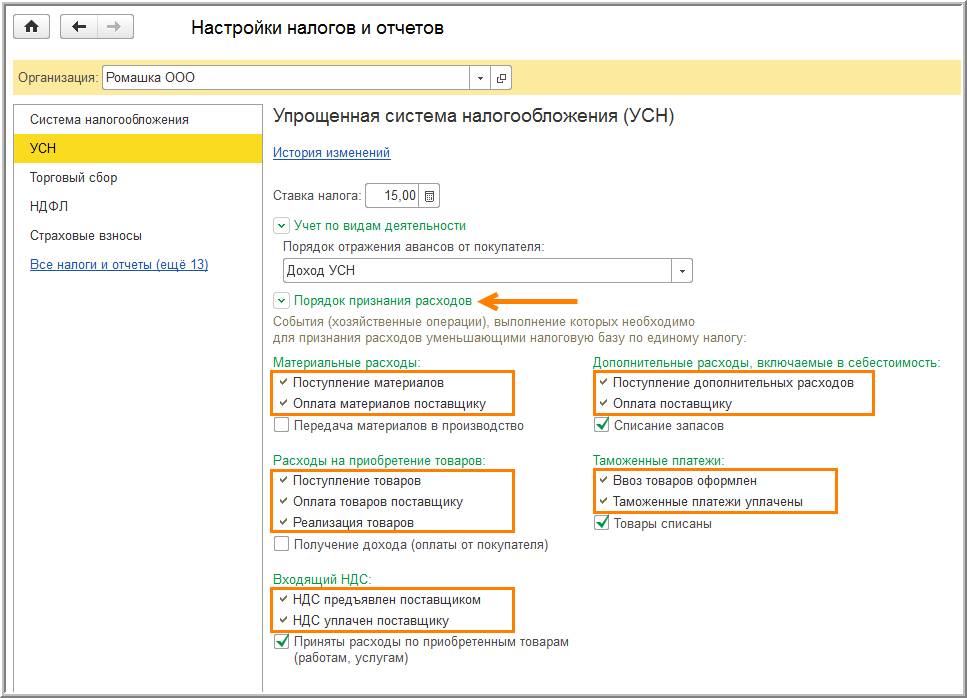

Є група витрат, визнання яких визначається додатковими умовами. Налаштування цих умов проводиться в формі «Головне> Установки> Податки і звіти> ССО> Порядок визнання витрат» (див. Малюнок 1).

Рис. 1

Оточені рамкою умови є обов'язковими для визнання відповідного витрати. Вони чітко визначені законодавством, і відключити їх неможливо. Включення інших умов залишається на розсуд платника податків.

Звернемо увагу на те, що умови вступу та оплати обов'язкові для будь-яких витрат. Ці умови є прямим наслідком вимоги п. 2 ст. 346.17 НК РФ , В якому встановлено наступне.

Витратами платника податків визнаються витрати після їх фактичної оплати. З метою ССО оплатою товарів (робіт, послуг) і (або) майнових прав визнається припинення зобов'язання платника податків - набувача товарів (робіт, послуг) і (або) майнових прав перед продавцем, яке безпосередньо пов'язане з поставкою цих товарів (виконанням робіт, наданням послуг ) і (або) передачею майнових прав.

Витрати визнаються в податковому обліку того звітного або податкового періоду, коли будуть виконані всі умови, зазначені в формі «Порядок визнання витрат». Для їх правильного обліку важливо пам'ятати, що відповідно до п. 2 ст. 346.16 НК РФ визнаються не всі витрати, а тільки ті, які економічно обґрунтовані, документально підтверджені і спрямовані на отримання доходу.

Порядок визнання витрат встановлюється для наступних груп витрат:

- матеріальні витрати;

- витрати на придбання товарів;

- вхідний ПДВ;

- додаткові витрати, що включаються в собівартість;

- митні платежі;

Розглянемо їх докладніше.

Матеріальні витрати

Матеріальні витрати - це окремий вид витрат. згідно подп. 5 п. 1 ст. 346.16 НК РФ спрощенці з об'єктом оподаткування «Доходи мінус витрати» можуть зменшити отримані доходи на суму матеріальних витрат. Для коректного обліку необхідно відповісти на наступні питання:

- Що таке матеріальні витрати?

- Як підрахувати суму матеріальних витрат?

- У якому порядку приймаються матеріальні витрати?

Що таке матеріальні витрати?

Склад матеріальних витрат в чолі 26.2 «Спрощена система оподаткування» не визначено. але в абз. 2 п. 2 ст. 346.16 НК встановлено, що склад матеріальних витрат визначається так само, як і при обчисленні податку на прибуток, тобто відповідно до ст. 254 НК . Склад матеріальних витрат закритий, і для наочності їх можна розподілити за такими групами:

- Сировина і матеріали. Матеріальні витрати цієї групи в бухгалтерському обліку враховуються на субрахунках рахунку 10 «Матеріали».

- Комплектуючі і напівфабрикати. Матеріальні витрати цієї групи в бухгалтерському обліку враховуються на субрахунках рахунку 21 «Напівфабрикати власного виробництва».

- Роботи і послуги виробничого характеру. Витрати на придбання робіт і послуг виробничого характеру, які виконуються сторонніми організаціями, індивідуальними підприємцями, і / або структурними (власними) підрозділами. До робіт (послуг) виробничого характеру також належать і транспортні послуги.

- Витрати на утримання і експлуатацію ОС. Витрати, пов'язані з утриманням та експлуатацією основних засобів та іншого майна природоохоронного призначення.

Іноді, помилково, під матеріальними витратами розуміють тільки витрати на матеріальні ресурси, наприклад, на сировину і матеріали. Насправді це більш широке поняття.

Витрати на роботи і послуги виробничого характеру, що виконуються сторонніми організаціями або індивідуальними підприємцями, відносяться до категорії матеріальних витрат. Про це не можна забувати, якщо хочемо зменшити оподатковувану базу.

Тому при укладанні договорів зі сторонніми організаціями дуже важливо дати їм правильне найменування. Наприклад, в листі ФНС Росії від 16.08.2013 № АС-4-3 / 14960 @ була розглянута наступна ситуація.

Організація надає послуги масажу. Для цієї мети вона уклала договір на залучення кваліфікованих фахівців з іншої фірми.

ФНС Росії роз'яснює, що витрати на залучення персоналу не можна визнати в податковому обліку. Причина в тому, що в переліку допустимих витрат (П. 1 ст. 346.16 НК РФ ) Не передбачені витрати на залучення персоналу працівників сторонніх організацій.

Але ніхто не забороняє цей договір перекваліфікувати, як договір на надання сторонньою організацією виробничих послуг. У цьому випадку витрати за цим договором набувають статусу матеріальних витрат. І їх можна буде визнати в податковому обліку.

Як підрахувати суму матеріальних витрат?

згідно п. 2 ст. 254 НК РФ остаточна вартість матеріально-виробничих запасів (МПЗ), що включаються в матеріальні витрати, може складатися з наступних компонент:

- Ціна придбання МПЗ без урахування ПДВ і акцизів, за винятком випадків, передбачених НК РФ;

- Комісійна винагорода, що сплачується посередницьким організаціям;

- Ввізні мита і збори;

- Витрати на транспортування;

- Інші витрати, пов'язані з придбанням МПЗ.

Матеріальні витрати в зв'язку із застосуванням ССО враховуються без вхідного ПДВ. Вхідний ПДВ є самостійним видом витрати, см. розділ книги «6.3 Витрати на вхідний ПДВ» на стор. 85.

Оприбутковані надлишки матеріалів за результатами інвентаризації або в результаті демонтажу обладнання не визнаються витратами в податковому обліку. Це - дохід організації, см. абзац 2 п. 2 ст. 254 НК РФ .

У якому порядку приймаються матеріальні витрати

Умови визнання матеріальних витрат налаштовуються в однойменному підрозділі «Матеріальні витрати» (див. Рисунок 2).

Рис. 2

Перші дві умови є обов'язковими:

- Надходження матеріалів;

- Оплата матеріалів постачальнику.

Змінити їх неможливо. Вони однозначно прописані в НК РФ. Умова «Передача матеріалів у виробництво» було обов'язковим до 31 грудня 2008 року. З січня 2009 року діє нова редакція НК РФ. І згідно подп. 1 п. 2 ст. 346.17 НК РФ матеріальні витрати, в тому числі і витрати на сировину і матеріали, можна враховувати відразу після оплати, не чекаючи їх передачі у виробництво.

Умови вступу матеріалів і їх оплати

Умови вступу та оплати матеріальних витрат - це обов'язкові умови, скасувати їх не можна. Відповідно до подп. 1 п. 2 ст. 346.17 НК РФ , Матеріальні витрати (в тому числі витрати з придбання сировини і матеріалів) враховуються в момент погашення заборгованості шляхом списання грошових коштів з розрахункового рахунка платника податку, виплати з каси, а при іншому способі погашення заборгованості - в момент такого погашення.

Перший висновок з цього пункту очевидний: заборгованість перед постачальником виникає, якщо оплаті передувала операція надходження матеріалів. А, якщо, навпаки, наша організація спочатку зробила передоплату в рахунок майбутньої поставки матеріалів? Чи є передоплата достатньою умовою для визнання цієї витрати в складі витрат? - Ні. Ще раз уважно прочитаємо це положення: «... матеріальні витрати ... враховуються в момент погашення заборгованості». Очевидно, що «момент погашення заборгованості» настає тоді, коли ніхто нікому не винен. Тобто має місце і оплата і надходження в рівних сумах. Іншими словами, це той момент, коли відбувається взаємне припинення зобов'язань.

Саме з цієї причини перші дві умови «Надходження матеріалів» і «Оплата матеріалів постачальнику» в обліковій політиці не доступні для редагування. Настання цих подій для визнання матеріального витрати є обов'язковими.

Не має значення, що було раніше: оплата або надходження. Витрата може бути визнаний в податковому обліку тільки тоді, коли обидві умови виконані.

Для реєстрації умови «Надходження матеріалів» в залежності від типу господарської операції можуть використовуватися такі документи:

- Документ «Надходження (акт, накладна)». Дозволяє відобразити надходження матеріалів, сировини, напівфабрикатів, а також робіт (послуг). Підкреслимо, що тут маються на увазі послуги виробничого характеру.

- Документ «Авансовий звіт». Дозволяє відобразити надходження матеріалів, сировини, напівфабрикатів через підзвітну особу.

- Документ «Звіт виробництва за зміну». Дозволяє відобразити надання послуг власним виробничим підрозділам.

- Документ «Надходження з переробки». Дозволяє відобразити операції з переробки сировини і випуску продукції (напівфабрикатів) силами сторонньої організації.

У табличній частині документів надходження графа «Витрати (НУ)» може приймати одне з наступних значень:

- Приймаються. Це значення встановлюється за умовчанням. У переважній більшості типових витрат вони задовольняють вимогам ст. 346.16 НК РФ .

- Не приймаються. Це значення призначене для тих витрат, які не задовольняють вимогам ст. 346.16 НК РФ або п. 1 ст. 252 НК РФ (Не обгрунтовані, документально не підтверджені або спрямовані не на отримання доходу).

Для наочності наведемо два прикладу не приймаються з метою оподаткування матеріальних витрат:

- Підприємець (власник фірми на ССО) для будівництва заміського будинку купив будматеріали. Типовий вид матеріальних витрат. До того ж він входить в закритий перелік витрат. Однак він не є економічно обґрунтованим, оскільки не призначений для отримання прибутку. Це особисті витрати підприємця.

- Організація (ССО) безоплатно передала іншій організації офісні меблі. Даний вид витрат вказано в п. 16 ст. 270 НК РФ , Що не приймається до витрати в цілях податкового обліку.

Умова передачі матеріалів у виробництво

Щодо умови «Передача матеріалів у виробництво» треба мати на увазі наступне. До 31 грудня 2008 року існувала норма ( подп. 1 п. 2 ст. 346.17 НК РФ ), Згідно з якою третьою обов'язковою умовою визнання матеріальних витрат, була умова передачі їх у виробництво.

З 1 січня 2009 року він виключено Федеральним законом № 155-ФЗ від 22.07.2008 з подп. 1 п. 2 ст. 346.17 НК РФ . Це підтверджує лист Мінфіну Росії від 07.12.2012 № 03-11-11 / 366 і Лист Мінфіну РФ від 27.10.2010 № 03-11-11 / 284 . У них пояснюється, що вартість отриманих і оприбуткованих сировини і матеріалів включається до витрат при УСН на дату їх оплати постачальнику. Проте, в програмі прапор «Передача матеріалів у виробництво» залишився. Навіщо?

- по-перше, це необхідно для підтримки господарських операцій минулих періодів;

- по-друге, організація може самостійно розширити умови визнання матеріальних витрат даними умовою.

Чи варто організації обтяжувати себе додатковими умовами? У деяких випадках це доцільно. Наприклад, організація час від часу продає надлишки матеріалів. У цьому випадку установка прапора «Передача матеріалів у виробництво» допоможе автоматично уникнути визнання витрат у частині проданих матеріалів.

Розглянемо, цю ситуацію докладніше

Для визнання матеріальних витрат організація в налаштуваннях облікової політики обмежилася тільки обов'язковими умовами. Прапор «Передача матеріалів у виробництво» знятий. В результаті після надходження і оплати матеріалів програма витрати на їх придбання автоматично визнає витратами.

Через якийсь час, наприклад, в наступному податковому періоді організація продає надлишки цих матеріалів. Але в момент продажу матеріалів вони перетворюються в товари. А для товарів, як ми побачимо нижче, є ще одна обов'язкова умова: вони повинні бути ще й продані. При цьому якщо покупець відразу ж сплатив ці товари, то все нормально.

А, якщо для товарів встановлено додаткову умову «Отримання доходу (оплати від покупця)», то виникає конфліктна ситуація, яку доведеться виправляти:

- по-перше, матеріали, витрати на які були прийняті в податковому обліку, в одному податковому періоді перетворені в товари в іншому податковому періоді. Отже, організація не мала права визнати у витратах вартість проданих товарів, поки за них не отримає оплату. Це означає, що необхідно відновити податкову базу шляхом додавання в неї витрат, які були раніше визнані витратами.

- по-друге, так як за минулий податковий період неправильно було визначено податкова база і відповідно неправильно розрахована і сплачена сума податку, то необхідно донарахувати пені.

Якщо був би встановлений прапор «Передача матеріалів у виробництво», то організація уникла б подібних неприємностей. Передача матеріалів у виробництво оформляється такими документами:

- Документ «Вимога накладна». Призначений для відображення передачі матеріалів і напівфабрикатів у виробництво. Цим же документом матеріали можна списувати і на власні потреби. Наприклад, на загальногосподарські витрати або на витрати на продаж.

- Документ «Передача матеріалів в експлуатацію». Призначений для відображення передачі в виробництво інструментів, спецодягу і спецоснастки.

Витрати на придбання товарів

Умови визнання витрат на придбання товарів налаштовуються в однойменному підрозділі «Витрати на придбання товарів» (див. Малюнок 3).

Рис. 3

З точки зору бухгалтерського обліку ( ПБО 5/01 «Облік матеріально-виробничих запасів») товари є частиною МПЗ. Проте, в податковому обліку за ССО умови визнання витрат на їх придбання не однакові. З вище наведеного рисунка 3 видно, що це такі умови:

- Надходження товарів;

- Оплата товарів постачальнику;

- Реалізація товарів;

- Отримання доходу (оплати від покупця). На розсуд бухгалтера.

Умови вступу та оплати товарів відображають норму п. 2 ст. 346.17 НК РФ . І так само, як для матеріальних витрат відповідно до подп. 3 п. 2 ст. 170 НК РФ суми вхідного ПДВ по товарах, особами, які не є платниками ПДВ, враховуються в їх вартості. У той же час вхідний ПДВ розглядається, як окремий вид витрат, см. розділ книги «6.3. Витрати на вхідний ПДВ »на стор. 85.

Детальніше розглянемо обов'язкова умова «Реалізація товарів» і не обов'язкове «Отримання доходу (оплати від покупця)».

Умова «Реалізація товарів»

Витрати на оплату вартості товарів, придбаних для подальшої реалізації, визнаються витратами по мірі їх реалізації, подп. 2 п. 2 ст. 346.17 НК РФ . При цьому до витрат на придбання товарів включаються і витрати, пов'язані з їх придбанням і реалізацією. Це витрати по зберіганню, обслуговування та транспортування товарів.

Правда, є один нюанс. згідно подп. 23 п. 1 ст. 346.16 НК РФ витрати по оплаті вартості товарів визнаються за вирахуванням ПДВ. Далі побачимо, що сплачений постачальнику ПДВ, є окремим, самостійним видом витрати.

Умова «Отримання доходу (оплати від покупця)»

Умова «Отримання доходу (оплати від покупця)" не є обов'язковим. Воно відсутнє в НК РФ. Однако у Мінфіну на цею рахунок булу своя думка, див. Лист Мінфіну России від 29.10.2010 № 03-11-09 / 95 . Пояснював ВІН его так. Оскільки датою отримання доходів від реалізації товарів визнається день надходження грошових коштів на рахунки в банках і (або) в касу, то моментом реалізації товарів слід вважати день надходження грошових коштів за реалізовані товари.

Однак у Постанові Президії Вищого Арбітражного Суду Російської Федерації від 29.06.2010 № 808/10 вказано інше рішення. А саме, витрати на оплату товарів, призначених для подальшої реалізації, визнаються в складі витрат після фактичної передачі товарів покупцеві, незалежно від того, оплачені вони покупцем чи ні.

Мінфін погодився з цим рішенням суду. Таким чином, на сьогодні приймати чи не приймати умова «Отримання доходу (оплати від покупця)» вирішує користувач.

Умови реалізації товарів, тобто записи в регістр накопичення «Витрати при ССО», реєструється наступними документами:

- «Реалізація (акт, накладна)»;

- «Реалізація відвантажених товарів»;

- «Звіт про роздрібні продажі»;

- «Звіт комісіонера (агента) про продажі»;

- «Коригування боргу»;

- «Коригування реалізації»;

- «Повернення товарів від покупця».

Витрати на вхідний ПДВ

Умови визнання витрат на оплату вхідного ПДВ налаштовуються в однойменному підрозділі «Вхідний ПДВ» (див. Малюнок 4).

Рис. 4

Сплачений постачальнику ПДВ - це теж самостійний вид витрат. З вище наведеного малюнка 19 видно, що для його визнання передбачено такі умови:

- ПДВ пред'явлений постачальником;

- ПДВ сплачено постачальнику;

- Прийнято витрати по придбаних товарах (роботах, послугах). Необов'язкова умова.

Що значить «ПДВ пред'явлений постачальником»? Вважається, що ПДВ пред'явлений покупцеві, якщо постачальник виставив йому рахунок-фактуру з вказаною сумою ПДВ. Покупець факт пред'явлення йому постачальником ПДВ повинен якось відобразити в інформаційній базі. Рахунок-фактура постачальника не є самостійним документом. Він завжди супроводжує документ поставки.

Тому покупець, щоб відобразити пред'явлений йому ПДВ, просто реєструє документ надходження. Іншими словами, в момент реєстрації надходження якихось активів (товари, матеріали, послуги і т.д.) одночасно реєструється факт пред'явлення постачальником ПДВ шляхом «оприбуткування ПДВ».

Умова «ПДВ сплачений постачальнику» теж є обов'язковим. Це випливає з норми п. 2 ст. 346.17 НК РФ . Оплата матеріальних цінностей здійснюється одночасно з оплатою вхідного ПДВ, навіть, якщо проводиться попередня оплата. Тому умова «ПДВ сплачений постачальнику» виконується в момент оплати придбаних покупцем матеріальних цінностей.

Третя умова - «Прийнято витрати по придбаних товарах (роботах, послугах)», судячи з його найменуванням, відноситься тільки до товарів (робіт, послуг). Чи так це? А, що робити з вхідним ПДВ за матеріальними витратами, по придбаних об'єктах ОС і НМА? Спробуємо розібратіся.

Вхідний ПДВ по товарах

Вхідний ПДВ по придбаних товарах (роботах, послугах) в подп. 8 п. 1 ст. 346.16 НК РФ вказано, як один з видів витрат, який можна визнати в податковому обліку по УСН. Однак податковий кодекс в явному вигляді не містить якихось особливих умов визнання вхідного ПДВ витратою. Це означає, що з точки зору НК РФ існує дві обов'язкові умови визнання:

- ПДВ пред'явлений постачальником;

- ПДВ сплачено постачальнику.

Але з цим не згоден Мінфін РФ. У листі Мінфіну РФ від 24.09.2012 № 03-11-06 / 2/128 наводиться наступне роз'яснення. У згаданому вище подп. 8 п. 1 ст. 346.16 НК РФ регламентується, що вхідний ПДВ за товарами (роботами, послугами) включається до складу витрат відповідно до ст. 347 НК РФ. У той же час в подп. 2 п. 2 ст. 346.17 НК РФ , Встановлено, що витрати на товари платник податків має право визнати в міру їх реалізації. На підставі цього Мінфін приходить до наступного висновку.

Суми податку на додану вартість за товарами, придбаними для подальшої реалізації, враховуються в міру реалізації таких товарів.

Безвідносно до думки Мінфіну є обставини, коли доцільно включити умова «Прийнято витрати по придбаних товарах (роботах, послугах)».

Уявімо собі таку ситуацію. Для визнання витрат на товари в розділі «Порядок визнання витрат (ССО)» для підрозділу «Витрати на придбання товарів» встановлено перші три умови:

- Надходження товарів;

- Оплата товарів постачальнику;

- Реалізація товарів.

У той же час прапор «Отримання доходу (оплати від покупця)» знятий. Одночасно в підрозділі «Вхідний ПДВ» встановлені прапори:

- ПДВ пред'явлений постачальником;

- ПДВ сплачено постачальнику,

але знятий прапор «Прийнято витрати по придбаних товарах (роботах, послугах)».

В кінці 4-го кварталу поточного року товари продані. В результаті витрати на їх придбання автоматично були визнані в податковому обліку. На початку нового року покупець повернув бракований товар. Вважаємо, що замінити його нічим і продавець повернув гроші покупцеві.

В результаті за попередній податковий період витрати за ССО неправомірно виявилися завищеними на облікову вартість товарів і на суму вхідного ПДВ. У подібній ситуації платник податків зобов'язаний відновити базу оподаткування, доплатити податок і, може бути, сплатити пені.

Щоб не стикатися з подібними ситуаціями і не вступати в конфлікт з податковими органами, доцільно активізувати умова «Прийнято витрати по придбаних товарах (роботах, послугах)».

Вхідний ПДВ за матеріальними витратами

Організації та індивідуальні підприємці, які застосовують УСН, не є платниками ПДВ. Це означає, що відповідно до норми подп. 3 п. 2 ст. 170 НК РФ ( глава 21 «Податок на додану вартість») вони повинні враховувати вхідний ПДВ у вартості придбаних цінностей. У той же час згідно п. 2 ст. 254 НК РФ , На який є посилання в подп. 8 п. 1 ст. 346.16 НК РФ , Витрати на МПЗ повинні прийматися в ССО без урахування ПДВ.

Виникає питання, що робити з вхідним ПДВ? Чи можна його врахувати у витратах в зв'язку із застосуванням ССО? Часто, відповідаючи на це питання, в методичних статтях пропонують суми вхідного ПДВ за сплаченими матеріальних витрат включати до складу витрат. При цьому посилаються на подп. 8 п. 1 ст. 346.16 НК РФ .

Таке посилання представляється дивною і не переконливою. По-перше, в цій нормі йдеться не взагалі про матеріальні витрати, а конкретно про товари (роботи та послуги). По-друге, з точки зору бухгалтерського обліку ( ПБО 5/01 «Облік матеріально-виробничих запасів») товари дійсно є частиною МПЗ. Але мова йде не про бухгалтерський облік, а про податковий облік. А в податковому обліку ст. 254 НК РФ не містить товарів, як якихось цінностей, придбаних для подальшого продажу.

звернемося до подп. 8 п. 1 ст. 346.16 НК РФ . Тут встановлено, що суми ПДВ по оплаченими товарами (роботами, послугами) підлягають включенню до витрат відповідно до ст. 346.17 НК РФ . но в п. 2 ст. 346.17 НК РФ встановлений порядок визнання матеріальних витрат ( подп. 1 п. 2 ст. 346.17 НК РФ ) І порядок визнання витрат на придбання товарів ( подп. 1 п. 2 ст. 346.17 НК РФ ).

посилання в подп. 8 п. 1 ст. 346.16 НК РФ на більш загальну норму в ст. 346.17 НК РФ дає підставу припускати, що норма, встановлена в подп. 8 п. 1 ст. 346.16 НК РФ , Відноситься не тільки до товарів, але і до матеріальних витрат. А саме: вхідний ПДВ за матеріальними витратами - це самостійний вид витрат.

В подп. 1 п. 2 ст. 347.17 НК РФ встановлено, що матеріальні витрати визнаються в податковому обліку в міру погашення взаємної заборгованості. Це два вже відомих нам обов'язкові умови:

- Надходження матеріалів;

- Оплата матеріалів постачальнику.

Ніяких інших умов ні в НК РФ, ні в листах контролюючих органів немає. Це означає, що вхідний ПДВ за матеріальними витратами можна визнати в той період, коли матеріальні витрати будуть враховані і оплачені.

приклад

Припустимо, що матеріальні витрати приймаються у витратах при виконанні всіх трьох умов:

- Надходження матеріалів;

- Оплата матеріалів постачальнику;

- Передача матеріалів у виробництво.

У той же час вхідний ПДВ визнається у витратах при виконанні двох обов'язкових умов:

- ПДВ пред'явлений постачальником;

- ПДВ сплачено постачальнику,

Як тільки будуть виконані умови визнання ПДВ, навіть, якщо матеріали ще не передані у виробництво, вхідний ПДВ за ним буде прийнятий до витрат. Якщо для вхідного ПДВ додати умова «Прийнято витрати по придбаних товарах (роботах, послугах)», то він буде прийнятий у витратах тільки після передачі матеріалів у виробництво.

Дія прапора «Прийнято витрати по придбаних товарах (роботах, послугах)» відноситься не тільки до товарів (робіт, послуг). Воно відноситься і до матеріальних витрат. У цьому переконує «3-й варіант прикладу» описаний в розділі книги «11.2. Визнання матеріальних витрат »на стор. 155.

Вхідний ПДВ за матеріалами, товарами (роботами, послугами) у звіті КУДіР відображається окремим рядком

Ми переконалися, що вхідний ПДВ за матеріальними витратами і витратами на товари є самостійним видом витрати. З цього випливає, що в звіті КУДіР він повинен відображатися окремим рядком. В цьому нас переконує і роз'яснення, дане в листі Мінфіну РФ від 17.02.2014 № 03-11-09 / 6275 .

Вхідний ПДВ по об'єктах ОС і НМА

Що робити з вхідним ПДВ по придбаних об'єктах ОС і НМА? Відповідь дан в подп. 3. п. 2. ст. 170 НК РФ . Особи, які не є платниками ПДВ, пред'явлений постачальником ОС або НМА податок на додану вартість, включають до первісної вартості цих активів.

Таким чином, вхідний ПДВ по об'єктах ОС і НМА не є самостійним видом витрати. Він буде врахований у витратах по податковому обліку в процесі визнання витрат на придбання об'єктів ОЗ і НМА.

Вхідний ПДВ без СФ - з 1 січня 2015 року

З 1 жовтня 2014 року згідно з подп. 1 п. 3 ст. 169 НК РФ платник податків має право не складати рахунок-фактуру при здійсненні операцій з реалізації товарів (робіт, послуг), майнових прав особам, які не є платниками податків ПДВ, при наявності письмової згоди між сторонами угоди.

Організації та індивідуальні підприємці, які застосовують УСН, не є платниками ПДВ. Виникає питання: чи вправі спрощенці визнати у витратах вхідний ПДВ, якщо постачальник не пред'явив рахунок-фактуру.

У листі Мінфіну РФ 05.09.2017 № 03-11-6 / 2/44783 роз'яснюється, що це право підтверджується при виконанні наступних умов:

- Є письмова згода сторін на не складання рахунків-фактур;

- Платник податків, застосовує ССО з об'єктом оподаткування доходи мінус витрати;

- У відповідних платіжно-розрахункових документах, касових чеках або бланках суворої звітності постачальника, окремим рядком виділено суму ПДВ.

Зрозуміло, прийняті на облік цінності повинні бути оплачені.

Додаткові витрати, що включаються в собівартість

Умови визнання витрат, що включаються в собівартість, налаштовуються в однойменному підрозділі «Додаткові витрати, що включаються в собівартість» (див. Рисунок 5).

Рис. 5

В даному підрозділі налаштовуються умови визнання додаткових витрат, які пов'язані з матеріальними витратами і витратами на придбання товарів і, які включаються в їх собівартість.

Перші дві умови обов'язкові. Перша умова реєструється документом «Надходження доп. витрат ». Зазвичай його вводять на підставі раніше проведеного документа надходження. Друга умова реєструється документами погашення заборгованості. Як правило, це документи «Списання з розрахункового рахунку» або «Видача готівки (РКО)».

Назва третього умови «Списання запасів» не зовсім відповідає його суті. Більш адекватним було б назва «Прийнято матеріальні витрати і / або витрати на придбання товарів».

У цьому випадку стає очевидним, що при установці цього прапора додаткові витрати будуть визнані в податковому обліку за ССО, тоді, коли будуть виконані умови визнання матеріальних витрат, а для товарів витрат на їх придбання. Дія умови «Списання запасів» подібна до дії умови «Прийнято витрати по придбаних товарах (роботах, послугах)» в підрозділі «Вхідний ПДВ».

Знятий прапор «Списання запасів». Якщо для визнання додаткових витрат на ТМЦ не потрібно умови визнання матеріальних витрат і / або витрат на придбання товарів. Додаткові витрати на ТМЦ приймаються при їх надходженні та оплаті.

Встановлено прапор «Списання запасів». У цьому випадку визнання додаткових витрат, включених в собівартість ТМЦ, здійснюється в кінці кварталу. Обробка «Закриття місяця» запускає регламентну операцію «Списання доп. витрат для ССО ». В результаті її дії витратами визнається частина прийнятих до обліку та оплачених додаткових витрат на ТМЦ. Причому ця частина пропорційна вартості визнаних матеріальних витрат і / або визнаних витрат на придбання товарів в поточному звітному періоді.

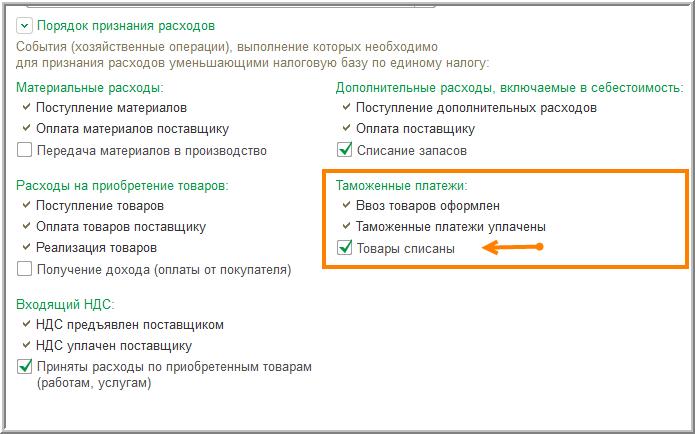

Митні платежі

Умови визнання витрат на оплату митних платежів, налаштовуються в однойменному підрозділі «Митні платежі» (див. Рисунок 6).

Рис. 6

Підрозділ «Митні платежі», з'явився в програмі, починаючи з релізу 3.0.35. У ньому визначаються умови визнання митних витрат, обумовлених ввезенням товарів на митну територію Росії.

Перші дві умови, як зазвичай обов'язкові. Змінити їх неможливо. Третя умова «Товари списані» означає, що витрати на митне очищення будуть враховані у витратах на придбання товарів у міру їх списання (реалізації). Дія умови «Товари списані» подібна до дії умови «Списання запасів» в підрозділі «Додаткові витрати, що включаються в собівартість» і дії умови «Прийнято витрати по придбаних товарах (роботах, послугах)» в підрозділі «Вхідний ПДВ».

Нагадаємо, що до митних платежах згідно ст. 70 МК МС відносяться такі платежі:

- Ввізне мито;

- Вивізне мито;

- ПДВ, що стягується при ввезенні товарів на митну територію РФ;

- Акциз, що стягується при ввезенні товарів на митну територію РФ;

- Митні збори.

При покупці імпортних товарів виникає питання: чи враховується ввізного ПДВ та інші митні платежі у витратах по УСН. звернемося до п. 2 ст. 346.16 НК РФ . У ньому сказано, що витрати приймаються в порядку, передбаченому в ст. 254 НК РФ для обчислення податку на прибуток організацій. В п. 2 ст. 254 НК РФ встановлено, що вартість матеріально-виробничих запасів (МПЗ), що включаються в матеріальні витрати складається з наступних компонент:

- Вартість придбання МПЗ без урахування ПДВ і акцизів;

- Комісійна винагорода, що сплачується посередницьким організаціям;

- Ввізні мита і збори.

Тобто ввізні мита і збори визнаються витратами в податковому обліку. При цьому суми митних платежів, сплачені при ввезенні товарів на територію Росії і інші території, що знаходяться під її юрисдикцією, складають окрему статтю витрат, подп. 11 п. 1 ст. 346.16 НК РФ .

У програмі митні платежі автоматично визнаються витратами при реєстрації документа «ВМД по імпорту», якщо знято прапор «Товари списані». В іншому випадку вони списуються при закритті місяця регламентної операцією «Списання митних платежів для ССО». При цьому митні витрати будуть списані пропорційно списаним товарам.

Як завжди, витрати на придбання товарів підлягають включенню до складу витрат після оплати зазначених товарів у міру їх реалізації, подп. 2 п. 2 ст. 346.17 НК РФ .

Витрати на придбання МПЗ, виражені в іноземній валюті, перераховуються в рублі за офіційним курсом ЦБ РФ, встановленому відповідно на дату здійснення витрат, п. 3 ст. 346.18 НК РФ .

Php?Як підрахувати суму матеріальних витрат?

У якому порядку приймаються матеріальні витрати?

Що таке матеріальні витрати?

Як підрахувати суму матеріальних витрат?

А, якщо, навпаки, наша організація спочатку зробила передоплату в рахунок майбутньої поставки матеріалів?

Чи є передоплата достатньою умовою для визнання цієї витрати в складі витрат?

Навіщо?

Чи варто організації обтяжувати себе додатковими умовами?

Що значить «ПДВ пред'явлений постачальником»?