Газпром (GAZP) Підсумки 2016 року

Газпром розкрив операційні та фінансові результати за МСФЗ за 2016 рік.

В якості першого результату звітності відзначимо вихід в плюс темпів видобутку газу (+ 0,1%) до 420,1 млрд куб., За підсумками півріччя відставання складало 4,2%.

Ще більш сильна картина спостерігалася в сфері продажів газу: в сукупному вираженні вони виросли на 6,8%. При цьому даний результат цілком і повністю був обумовлений різким зростанням експортних поставок до Європи (+ 23,8%). Настільки сильне зростання обсягів поставок можна пояснити як дешевизною контрактного газу, який демонструє з певним лагом динаміку нафтових цін, так і побоюваннями європейських клієнтів щодо транзиту через Україну.

На жаль, таке різке зростання експорту не зміг повністю демпфіровать падіння експортних доларових цін на 28,3% (в рублевому вираженні ціни знизилися на 21,9%). В результаті виручка від поставок газу в Європу знизилася на 1,2% до 2,14 трлн руб.

Інша картина спостерігається в поставках газу в країни колишнього СРСР і Росії. У першому випадку компанія зафіксувала як зниження обсягів продажів (-17,6%), так і цін (-13,8%), а загальне зниження виручки в рублевому вираженні склало 27,9%. Що ж стосується російського сегмента, то тут зниження поставок на 2,8% було компенсовано зростанням рублевих цін реалізації (+ 4,8%). В результаті виручка від продажів на території Росії незначно зросла, склавши 820 млрд руб. (+ 1,8%).

Серед інших статей доходів звертає на себе увагу зростання виручки від продажів нафти і газоконденсату (+ 58,1%), а також двозначний темп зростання доходів електроенергетичного дивізіону (+ 13,4%). У підсумку загальна виручка Газпрому додала 0,6%, склавши 6,1 трлн руб.

Операційні витрати компанії додали 11,1%. Витрати на покупку газу зросли на 7%, причиною тому - зберігається ефект від завершення угоди з «Вінтерсхалл Холдинг ГмбХ» з обміну активами, в результаті якої Газпром отримав контроль над низкою компаній, що займаються продажем і зберіганням газу. Витрати на покупку нафти збільшилися на 24% у зв'язку зі зростанням попиту на нафту в Європі і підвищенням активності Групи «Газпром Німеччина» на азіатських нафтових ринках (Китай і Південна Корея), а також зі збільшенням обсягів покупок нафти на внутрішньому ринку. Витрати на транзит газу, нафти та продуктів нефтегазопереработки збільшилися на 14%, що переважно пов'язано зі збільшенням витрат на транзит газу по території України і Німеччини. У результаті прибуток від продажів скоротився на 40,9% склавши 726 млрд руб.

По лінії фінансових статей компанія відобразила підсумкове позитивне сальдо в 560 млрд руб., Пов'язане з утворенням позитивних курсових різниць по кредитному портфелю. Загальний борг Газпрому за рік скоротився з 3,4 трлн руб. до 2,8 трлн руб., обслуговування якого обійшлося компанії в 71,6 млрд руб. Зауважимо, що ця сума менше відсотків до отримання, що склали 93,5 млрд руб. Сприятливий позитивне сальдо дозволило Газпрому зафіксувати чистий прибуток в розмірі 951,6 млрд руб., Що перевищила показник річної давності на 20,9%.

Варто згадати про те, що компанія придбала у ГК «Зовнішекономбанк» 211 млн звичайних акцій ПАТ «Газпром» і американських депозитарних розписок на 639 млн звичайних акцій ПАТ «Газпром». У підсумку на частку акцій, що перебувають у власності дочірніх організацій ПАТ «Газпром» на кінець 2016 року припадало 6,6% загальної кількості акцій ПАТ «Газпром». На даний момент Газпром не розглядає можливість погашення своїх квазіказначескіх акцій, але у компанії є наміри щодо збільшення присутності на ключових біржових майданчиках АТР, включаючи підвищення рівня лістингу глобальних депозитарних розписок на Сінгапурської біржі і отримання лістингу на Гонконгській біржі. Зі свого боку, ми б вважали найбільш оптимальним способом розпорядження квазіказначейскімі акціями їх погашення, враховуючи значний розрив між поточною ринковою ціною і балансовою ціною акції.

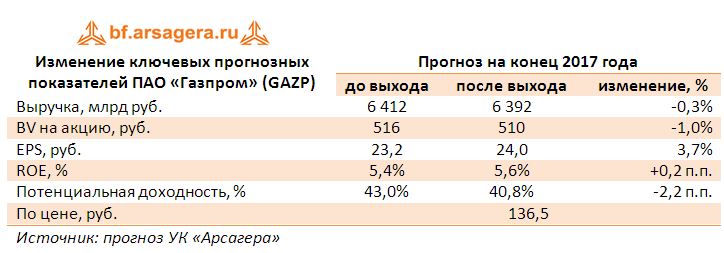

За підсумками вийшла звітності ми переглянули прогнози чистого прибутку на майбутні роки, відбивши більш високі обсяги експортних продажів природного газу і більш низький темп зростання експортної ціни на газ на поточний рік.

В даний момент темою номер один є розмір дивідендів за 2016 рік. Правління компанії пропонує до 2019 року залишити дивіденди на рівні минулого року. З 2016 року Газпром витратив на дивіденди за підсумками 2015 р 186,8 млрд руб. (Майже 24% чистого прибутку за МСФЗ). Держкомпанії повинні були направляти на дивіденди 50% прибутку за МСФЗ або РСБУ (від тієї, яка більше), але Газпрому вдалося домогтися виключення. В цьому році Мінфін запропонував вимагати з держкомпаній половину чистого прибутку за МСФЗ без винятків. Нагадаємо, що Газпром в найближчі роки чекають великі витрати: на три будівництва газопроводів «Сила Сибіру», «Північний потік - 2» і «Турецький потік» концерн може витратити 4,6 млрд євро. Компанія планує отримати 638 млрд руб. від продажу активів і нових запозичень в поточному році. Але вже через рік Газпрому належить погасити 10,5 млрд євро (близько 670 млрд руб. За поточним курсом).

Підвищення планки виплат до 50% від прибутку створило б хороший прецедент на майбутні роки. З урахуванням зростання податкового навантаження в 2017 р і поточних проектів Газпрому, ймовірно, дозволять обмежити виплати 25% від МСФЗ - на рівні 200-250 млрд руб., Виходячи з прибутку за 2016 р

На даний момент акції компанії торгуються з P / E 2017 близько 6 і залишаються одним з наших пріоритетів в нафтогазовому секторі.

___________________________________________

Детальніше про вибір акцій, розрахунку потенційної прибутковості і принципи формування і управління портфелем читайте в книзі «Нотатки в інвестуванні» в розділі «Управління капіталом»