Ківерін В.І. Економіка редакції газети. глава 2

ГЛАВА 2

КАПІТАЛ, ФОНДИ І ЗАСОБИ РЕДАКЦІЇ

Зрозуміти основи управління фінансами, обліку, аналізу фінансово-економічного стану редакції неможливо, не розуміючи сенсу таких категорій, як капітал, фонди, кошти.

Категорія «капітал» в економічному, фінансовому та політичному лексиконі зустрічається дуже часто. В економічному сенсі капітал - це фактор виробництва. Він включає в себе фізичні, фінансові та інші активи. До фізичних відносяться будівлі, обладнання, машини. До фінансових - гроші. До іншим - людські ресурси (людський капітал) та інші. В цьому розумінні капітал ділиться на основний і оборотний. Основний капітал - та частина продуктивного капіталу, вартість якого переноситься на вироблений продукт частинами протягом кількох виробничих періодів.

До основного капіталу відносять частину авансованого капіталу, витраченого на будівництво будівель, купівлю машин, обладнання - це так звані відчутні активи. До основного капіталу відносять і невловимі активи - ліцензії, патенти, авторські права, ноу-хау і т.п.

Основний капітал повертається до власника у грошовій формі після реалізації товару в тій мірі, в якій його вартість була перенесена на вироблений продукт. Тобто між моментом придбання і поверненням вкладених коштів може бути дуже великий проміжок. Це необхідно враховувати, приймаючи рішення на придбання дорогого устаткування. Гострота проблеми пов'язана ще і з тим, що основний капітал має властивість не тільки фізичного, а й морального зносу.

Витрати на основний капітал списуються поступово, частинами. У тому ж розмірі, що і списання, частина вартості віднімається з балансової вартості активів.

Оборотний капітал - та частина продуктивного капіталу, вартість якої повністю переноситься на вироблений товар і повертається до його власника у грошовій формі відразу в міру продажу того товару, в ціну якого була закладена вартість оборотного капіталу.

До оборотного капіталу відносять частину авансованого капіталу, витраченого на покупку сировини, палива, допоміжних матеріалів, оплату електроенергії, робочої сили.

До оборотного капіталу відносять також грошові кошти та кошти в розрахунках.

Категорія «капітал» в економічній літературі поєднується з багатьма поняттями і визначеннями: акціонерний, власний, позиковий, оплачений, неоплачений, статутний, резервний тощо

До джерел капіталу відносяться прибуток, об'єднання індивідуальних капіталів, банківський кредит (позика), інвестиції, кошти засновника, ряд інших (наприклад, привласнення).

Капітал - фактор виробництва. Але ще не виробництво. Ви можете мати пристойний капітал, але не зможете налагодити випуск газети, якщо капітал не буде відповідним чином і розумно зорієнтований. Наприклад, можна весь капітал пустити на оформлення офісу. Можна - на обладнання. Можна - на наймання робочої сили. Але тільки обгрунтований розподіл капіталу дасть ту гармонію, яка буде свідчити про раціональне його використання.

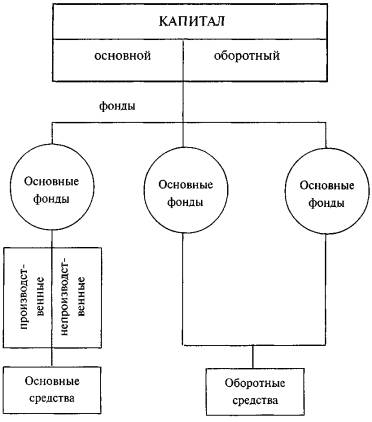

Частина капіталу, призначеного для певних цілей, називається фондом. Наскільки неоднорідні мети, для досягнення яких утворюються резерви капіталу, настільки неоднорідні і фонди, і джерела їх формування.

Фонди прийнято ділити на основні, оборотні і фонди обігу.

Основні фонди діляться на виробничі і невиробничі.

Основні виробничі фонди (ВПФ) мають наступні ознаки:

§ беруть участь в процесі виробництва тривалий час;

§ зберігають в процесі виробництва натуральну форму;

§ їх вартість переноситься на продукт поступово, частинами;

§ вони поповнюються за рахунок капітальних вкладень.

Основні виробничі фонди включають в себе: будівлі, споруди, обладнання, машини. До них відносять також інструменти і пристосування, які не можуть бути списані протягом одного року.

Основні виробничі фонди є провідним фактором при визначенні видової структури основних фондів, вони в визначальною мірою впливають на виробничі, фінансові та економічні результати підприємства.

Стосовно до ОПФ економіка розглядає і оперує такими категоріями:

§ облік і планування (в натуральній формі - за картками обліку, в грошовій формі - в балансах);

§ фізичний і моральний знос, амортизація;

§ фондовіддача (випуск продукції на 1 рубль вартості ОПФ);

§ фондоемкость продукції (величина, зворотна фондовіддачі);

§ фондоозброєність (вартість ОПФ на одного працівника).

Основні невиробничі фонди (ОНФ) мають наступні ознаки:

§ не беруть участі в процесі виробництва, і їх вартість на продукт не переноситься;

§ вартість ОНФ зникає в споживанні, вони відтворюються за рахунок прибутку підприємства.

Основні невиробничі фонди включають в себе житлові будинки і квартири, дитячі та спортивні установи, об'єкти культурно-побутові та відпочинку.

Оборотні фонди - та частина виробничих фондів, речові елементи яких витрачаються в кожному виробничому циклі і їхня вартість переноситься на продукт цілком і відразу.

Оборотні фонди включають в себе виробничі запаси, незавершене виробництво і напівфабрикати, витрати майбутніх періодів.

Оборотні фонди - це те, до чого може бути застосована така господарсько-виробнича категорія, як економія.

Є частина капіталу, яка призначена для обслуговування сфери обігу. Це фонди звернення. До них відносять готову продукцію на складі, товар, що знаходиться в дорозі, дебіторську заборгованість (те, що повинні вам).

Оборотні фонди і фонди обігу утворюють сукупність грошових коштів, яка носить назву оборотні кошти (ОС). Ця та частина капіталу, з дефіцитом якою доводиться стикатися дуже часто. Без оборотних коштів капітал може омертветь. Адже саме оборотні кошти створюються для утворення запасів, розрахунків з постачальниками і суміжниками, з бюджетом, для виплати заробітної плати.

До оборотних засобів відносять, крім перерахованого вище, і так звану «малоцінку» (те, що може бути списано з обліку протягом року).

За джерелами формування оборотні кошти поділяються на власні, прирівняні до власних (наприклад, невиплачена ще заробітна плата), позикові (чужі гроші).

По відношенню до оборотних коштів провідне вимога - мінімізація витрат або ефективність.

У загальному вигляді структура капіталу показана на рис. 4.

Редакція може прийняти рішення про створення фондів спеціального призначення: фонд накопичення (для виробничого розвитку редакції), фонд споживання (на матеріальну допомогу співробітникам, преміювання, благодійні цілі, дивіденди), фонд соціальної сфери (будівництво об'єктів соціально-культурного призначення). Ці фонди утворюються з прибутку редакції після всіх розрахунків з бюджетом по податках і з нерозподілених залишків прибутку минулих років. Вони резервуються на відповідних розрахункових рахунках. Право редакції створювати такі фонди повинно бути зафіксовано в установчих документах.

Людська праця, як і інші компоненти виробництва, має свою вартість. Оплата праці - це ціна трудових ресурсів, задіяних у виробничому процесі. В основному ця ціна визначається кількістю і якістю витраченої праці. Але на неї впливають і інші фактори: попит і пропозиція праці, кон'юнктура ринку, територіальні аспекти, законодавчі норми. Весь цей комплекс формує конкретну оплату праці, в величині якої і криється вартість цього особливого капіталу редакції. До особливих його можна віднести з кількох причин: він не є власністю редакції, він в будь-який час може покинути редакцію, він не підлягає розподілу при ліквідації редакції, він не є власністю засновника або кого б то не було ще.

Мал. 4. Структура капіталу.

В умовах ринкової економіки провідними факторами при визначенні ціни праці є визнання споживача (попит на продукцію) і конкурентоспроможність продукції.

Кошти від реалізації продукції - вищий критерій для оцінки кількості та якості праці товаровиробників і головне джерело їх особистих доходів.

При наймі працівників керівник редакції особисто зобов'язаний визначити форму і систему оплати праці, виробляти критерії при нарахуванні доплат і премій, визначити систему оплати управлінського апарату. Що він при цьому не повинен упустити:

§ є встановлений мінімальний розмір оплати праці (МРОТ);

§ умови оплати повинні бути закріплені колективним договором або контрактами;

§ профспілки можуть вести боротьбу за зміну умов оплати праці;

§ на фонд оплати праці робляться нарахування;

§ низький рівень оплати може привести до втрати кадрів.

Існує кілька форм оплати праці: відрядна, погодинна, система посадових окладів, бестарифная.

Відрядна форма оплати праці за основу розрахунку приймає кількість виконаної роботи за встановленими розцінками за одиницю продукції (наприклад, плата «за рядок», за зверстаний смугу). Така система може бути застосована тільки в тому випадку, якщо є кількісні показники роботи, які можна врахувати і які залежать тільки від самого працівника. До недоліків цієї форми оплати можна віднести можливу погоню працівника за кількістю на шкоду якості, технологічної дисципліни, норм витрачання матеріалів.

Погодинна оплата застосовується в тих випадках, коли встановлена тарифна система і оплачується відпрацьований час. При цій оплаті виробничий процес повинен бути строго регламентований, заданий ритм виробництва, який співробітник не в змозі змінити.

Система посадових окладів може бути застосована для керівників і провідних технічних фахівців редакції.

Бестарифная система оплати праці будується на визначенні частки працівника в загальному фонді оплати праці редакції. З цією метою встановлюється кваліфікаційний бал для кожної штатної одиниці, який може бути скоректований персонально для особистості. За підсумками періоду визначається коефіцієнт трудової участі та коригувальний коефіцієнт для кожного співробітника редакції. Мірило коригувальних коефіцієнтів - внесок в отриману за період прибуток.

Є і така система оплати, при якій заробіток працівника ділиться на три частини: посадову ставку, інфляційну надбавку, нефіксовану складову. Величини перших двох частин відомі всім. Величину третьої частини, яка може бути найбільшою, визначає керівник за підсумками періоду.

Даючи характеристику капіталу підприємства, не можна не виділити і такий момент. У рішенні виробничих завдань редакція може використовувати не тільки своє обладнання, будівлі і споруди, а й орендоване. Оренда - це наймання на термін майна і коштів виробництва за плату з правом вилучення і використання доходів. Тобто редакція є власником тільки того, що вироблено на орендованому майні.

Економічна сутність оренди полягає також в тому, що при ній немає зміни власника, передбачається як дохід орендаря, так і орендодавця (у вигляді плати, одержуваної за що здається в оренду майно).

Орендар і орендодавець при прийнятті рішення на оренду керуються кожен своїми принципами. Суть їх така:

§ орендарю оренда вигідна, якщо вартість оренди нижче вартості банківського кредиту при покупці того, що береться в оренду;

§ орендодавцю оренда вигідна, якщо ставка орендної плати вище середньої норми прибутку від вкладеного капіталу або, в крайньому випадку, не нижче її.

Редакція може виступити в ролі як орендаря, так і орендодавця.

в зміст << >> на наступну сторінку