Порівняльний аналіз ДОХІДНОЇ ЧАСТИНИ БЮДЖЕТУ США, НІМЕЧЧИНІ І ФРАНЦІЇ - Секція / Section_3_2016_10_28 - 2016_10_28_KamPodilsk - Архів / Archive - SOPHUS | науковий клуб

- Порівняльний аналіз ДОХІДНОЇ ЧАСТИНИ БЮДЖЕТУ США, НІМЕЧЧИНІ І ФРАНЦІЇ - Секція / Section_3_2016_10_28...

- Порівняльний аналіз ДОХІДНОЇ ЧАСТИНИ БЮДЖЕТУ США, НІМЕЧЧИНІ І ФРАНЦІЇ - Секція / Section_3_2016_10_28...

Порівняльний аналіз ДОХІДНОЇ ЧАСТИНИ БЮДЖЕТУ США, НІМЕЧЧИНІ І ФРАНЦІЇ - Секція / Section_3_2016_10_28 - 2016_10_28_KamPodilsk - Архів / Archive - SOPHUS

Корнейчик Марина

студентка

Петровець Анна

студентка

Лукашик Лариса

к.е.н., доцент

Поліський державний університет

м Пінськ, Республіка Білорусь

Порівняльний аналіз ДОХІДНОЇ ЧАСТИНИ БЮДЖЕТУ США, НІМЕЧЧИНІ І ФРАНЦІЇ

Бюджети всіх рівнів розвинених держав характеризуються переважанням податкових доходів. У доходах центрального бюджету вони досягають 80-90%, а в США - більше 95%. У бюджетах членів федерації (федеративні держави) і місцевих бюджетах питома вага податків становить понад 50%.

Сьогодні Сполучені Штати Америки вважаються одним з найбільш розвинених держав на планеті з найбільшою і найпотужнішою економікою. Бюджет США складається з трьох рівнів: федерального бюджету, бюджетів штатів і місцевих бюджетів. Основним джерелом доходів бюджетів усіх рівнів є податкові надходження. Одні види податку стягуються на всіх трьох рівнях, інші - на одному або двох рівнях. На кожному з рівнів стягуються такі податки, як прибутковий податок з населення, податок на прибуток корпорацій.

Доходи федерального бюджету в основному складаються з прямих податків: прибуткового податку з населення, податку на прибуток корпорацій, соціальних налогов.Косвенние податки: акцизи, мита - складають незначну частину бюджету.

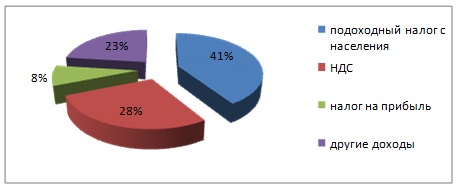

Найбільшу статтю доходів федерального бюджету США становить прибутковий податок з населення. Він стягується за прогресивною шкалою. Питома вага в структурі доходів бюджету становить 48% надходжень (рисунок 1).

Мал. 1. Структура доходів федерального бюджету США

Друге місце в структурі податків забезпечують внески на соціальне страхування. Вони складають 34% надходжень цього рівня. Ставка змінюється щорічно при формуванні бюджету. Але оподатковується не весь фонд заробітної плати, а тільки перші 48,6% в рік в розрахунку на кожного зайнятого.

Податок на прибуток корпорацій займає лише третє місце в доходах федерального бюджету, частка якого в обсязі надходжень складає 13%. Основна ставка податку на прибуток корпорацій - 35%, але вноситься він східчасто. За перші 50 тис. Дол. Прибутку сплачується 15%, за наступні 25 тис. Дол. - 25% і лише на решту суми вступає в дію основна ставка податку. Таке поетапне оподаткування серйозно підтримує підприємства малого бізнесу.

Дохідна частина бюджетів штатів формується, перш за все, за рахунок податку на продажі.Он є непрямими податком на споживання (схожим з податком на добавлену вартість). Звичайно їм не оподатковуються продовольчі товари за винятком реалізованих в ресторанах. Ставка податку коливається від 3 до 8,25% і встановлюється урядами самих штатів. Питома вага в структурі доходів бюджетів штатів у 2014 році становив понад 40%, в той час як прибутковий податок з населення - 21%, податок на прибуток корпорацій - 7%.

Джерелом доходів місцевих бюджетів є місцеві податки, в першу чергу, податок на нерухомість, питома вага якого в загальному обсязі доходів становить 37%. Його сплачують як фізичні, так і юридичні особи. Ставки податку варіюються в розмірах від 0,5 до 5%. Прибутковий і соціальний податки на цьому рівні не відіграють істотної ролі [1].

Згідно з Конституцією Німеччини в країні діє два рівня державної влади: федеративної республіки (федерації) і земель (членів федерації). Податкові надходження становлять 4/5 всіх дохід бюджету, причому на 2/3 податкові надходження формуються за рахунок прямих податків (прибуткового чи податку на зарплату, корпорационного, промислового). Однак їхня частка в бюджетах різних рівнів різна. У бюджетних доходах федерації і земель вона становить відповідно: 9/10 і 7/10.

Також як і в США, в Німеччині провідне місце в доходах бюджету належить прибуткового податку. Питома вага в структурі доходів бюджету становить 41% (рисунок 2). Він стягується за прогресивною шкалою. Його мінімальну ставку - 19%, максимальна - 47,5%. Утримання податку з заробітної плати відбувається на основі податкової карти.

Мал. 2 Структура доходів федерального бюджету Німеччини

Найбільш високі доходи приносить державі також ПДВ, долякоторого в доходах бюджету дорівнює приблизно 28% - це друге місце після прибуткового податку. Загальна ставка податку в даний час складає 19%, проте на продукти харчування і с / г продукція, друковані видання / книги, квитки, готельні послуги вона дорівнює 7%. Ця ставка не поширюється на обороти кафе і ресторанів. Підприємства сільського і лісового господарства звільнені від сплати податку на додану вартість. Звільнено і товари, що йдуть на експорт.

У Німеччині встановлено дві основні ставки корпоративного податку на прибуток. Податок на доходи корпорацій стягується з балансового прибутку компаній. Якщо прибуток не розподіляється, то ставка податку 31%. На розподіляється у вигляді дивідендів прибуток ставки істотно нижче - 15%. Відсотки за позиками не обкладаються податком, а дивіденди виплачуються з прибутку за мінусом налога.Он складають 8% надходжень бюджету.

Один з основних місцевих податків - це промисловий податок, яким обкладаються підприємства, товариства, фізичні особи, які займаються промислової, торгової та іншими видами діяльності. Базою для обчислення податку служать прибуток від заняття промислом і капітал компанії. Податкова ставка визначається муніципальними органами. Частка промислового податку в доходах бюджету земель більше 70% [2].

На відміну від більшості розвинених країн у Франції переважають непрямі податки в доходах державного і місцевих бюджетів, які складають більше 60% всіх надходжень.

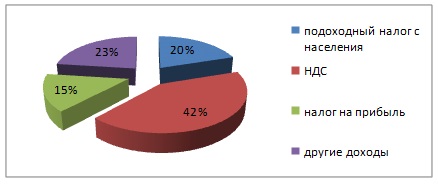

Основна частка надходжень належить податку з обороту, який функціонує як ПДВ. Питома вага даного податку в доходах бюджету дорівнює 42% (рисунок 3).

Мал. 3. структура доходів бюджету Франції

Він стягується за такими ставками: стандартною 19,6% і зниженим 2,2% і 5,5%. Підвищена ставка 22% - встановлюється в основному на алкоголь, автомобілі, тютюнові вироби, предмети розкоші.

Серед прямих податків домінує податок з доходів фізичних осіб. Прибутковий податок з фізичних осіб становлять 20% надходжень до бюджет. Платником даного податку вважають так звану фіскальну одиницю - сім'ю в складі подружжя та осіб, які перебувають на утриманні. Для одиноких фіскальною одиницею є відповідно сама людина. Прибутковий податок стягується з осіб, дохід яких перевищує неоподатковуваний мінімум (25610 євро на рік). Застосовується шестирозрядна прогресивна шкала. Мінімальна ставка 10,52%, максимальна - 75%.

Податок на прибуток підприємств поширюється на прибутки, отримані від діяльності на території як резидентами, так і нерезидентами. Базова ставка податку - 34,4% чистого прибутку, для компаній, які реалізують нафту і газ, ставка підвищена до 50%. За зниженою ставкою 20,9% оподатковуються сільськогосподарські ферми. Питома вага податку на прибуток в доходах бюджету становить 15% [1].

Таким чином, доходи бюджетів розглянутих країн в основному формуються за рахунок податкових надходжень. США і Німеччина більше орієнтовані на прямі податки, в той час як в доходах бюджету Франції переважають непрямі податки. Переважання прямих податків говорить про високий ступінь справедливості розподілу доходів у суспільстві.

Список використаних джерел

1. Федеральні податки як основа податкової системи економічно розвинених країн світу [Електронний ресурс]. - Режим доступу : http://www.moluch.ru/archive/54/7303/ . - Дата доступу: 24.11.2015.

2. Фінансові системи зарубіжних країн [Електронний ресурс]. - Режим доступу : http://www.studfiles.ru/preview/849307/page:2/ . - Дата доступу: 26.11.2015.

Порівняльний аналіз ДОХІДНОЇ ЧАСТИНИ БЮДЖЕТУ США, НІМЕЧЧИНІ І ФРАНЦІЇ - Секція / Section_3_2016_10_28 - 2016_10_28_KamPodilsk - Архів / Archive - SOPHUS

Корнейчик Марина

студентка

Петровець Анна

студентка

Лукашик Лариса

к.е.н., доцент

Поліський державний університет

м Пінськ, Республіка Білорусь

Порівняльний аналіз ДОХІДНОЇ ЧАСТИНИ БЮДЖЕТУ США, НІМЕЧЧИНІ І ФРАНЦІЇ

Бюджети всіх рівнів розвинених держав характеризуються переважанням податкових доходів. У доходах центрального бюджету вони досягають 80-90%, а в США - більше 95%. У бюджетах членів федерації (федеративні держави) і місцевих бюджетах питома вага податків становить понад 50%.

Сьогодні Сполучені Штати Америки вважаються одним з найбільш розвинених держав на планеті з найбільшою і найпотужнішою економікою. Бюджет США складається з трьох рівнів: федерального бюджету, бюджетів штатів і місцевих бюджетів. Основним джерелом доходів бюджетів усіх рівнів є податкові надходження. Одні види податку стягуються на всіх трьох рівнях, інші - на одному або двох рівнях. На кожному з рівнів стягуються такі податки, як прибутковий податок з населення, податок на прибуток корпорацій.

Доходи федерального бюджету в основному складаються з прямих податків: прибуткового податку з населення, податку на прибуток корпорацій, соціальних налогов.Косвенние податки: акцизи, мита - складають незначну частину бюджету.

Найбільшу статтю доходів федерального бюджету США становить прибутковий податок з населення. Він стягується за прогресивною шкалою. Питома вага в структурі доходів бюджету становить 48% надходжень (рисунок 1).

Рис. 1. Структура доходів федерального бюджету США

Друге місце в структурі податків забезпечують відрахування на соціальне страхування. Вони складають 34% надходжень цього рівня. Ставка змінюється щорічно при формуванні бюджету. Але оподатковується не весь фонд заробітної плати, а тільки перші 48,6% в рік в розрахунку на кожного зайнятого.

Податок на прибуток корпорацій займає лише третє місце в доходах федерального бюджету, частка якого в обсязі надходжень складає 13%. Основна ставка податку на прибуток корпорацій - 35%, але вноситься він східчасто. За перші 50 тис. Дол. Прибутку сплачується 15%, за наступні 25 тис. Дол. - 25% і лише на решту суми вступає в дію основна ставка податку. Таке поетапне оподаткування серйозно підтримує підприємства малого бізнесу.

Дохідна частина бюджетів штатів формується, перш за все, за рахунок податку на продажі.Он є непрямим податком на споживання (схожим з податком на додану вартість). Звичайно їм не оподатковуються продовольчі товари за винятком реалізованих в ресторанах. Ставка податку коливається від 3 до 8,25% і встановлюється урядами самих штатів. Питома вага в структурі доходів бюджетів штатів у 2014 році становив понад 40%, в той час як прибутковий податок з населення - 21%, податок на прибуток корпорацій - 7%.

Джерелом доходів місцевих бюджетів є місцеві податки, в першу чергу, податок на нерухомість, питома вага якого в загальному обсязі доходів становить 37%. Його сплачують як фізичні, так і юридичні особи. Ставки податку варіюються в розмірах від 0,5 до 5%. Прибутковий і соціальний податки на цьому рівні не відіграють істотної ролі [1].

Згідно з Конституцією Німеччини в країні діє два рівня державної влади: федеративної республіки (федерації) і земель (членів федерації). Податкові надходження становлять 4/5 всіх дохід бюджету, причому на 2/3 податкові надходження формуються за рахунок прямих податків (прибуткового чи податку на зарплату, корпорационного, промислового). Однак їхня частка в бюджетах різних рівнів різна. У бюджетних доходах федерації і земель вона становить відповідно: 9/10 і 7/10.

Також як і в США, в Німеччині провідне місце в доходах бюджету належить прибуткового податку. Питома вага в структурі доходів бюджету становить 41% (рисунок 2). Він стягується за прогресивною шкалою. Його мінімальна ставка - 19%, максимальна - 47,5%. Утримання податку з заробітної плати відбувається на основі податкової карти.

Рис. 2 Структура доходів федерального бюджету Німеччини

Найбільш високі доходи приносить державі також ПДВ, долякоторого в доходах бюджету дорівнює приблизно 28% - це друге місце після прибуткового податку. Загальна ставка податку в даний час складає 19%, проте на продукти харчування і с / г продукція, друковані видання / книги, квитки, готельні послуги вона дорівнює 7%. Ця ставка не поширюється на обороти кафе і ресторанів. Підприємства сільського і лісового господарства звільнені від сплати податку на додану вартість. Звільнено і товари, що йдуть на експорт.

У Німеччині встановлено дві основні ставки корпоративного податку на прибуток. Податок на доходи корпорацій стягується з балансового прибутку компаній. Якщо прибуток не розподіляється, то ставка податку 31%. На розподіляється у вигляді дивідендів прибуток ставки істотно нижче - 15%. Відсотки за позиками не обкладаються податком, а дивіденди виплачуються з прибутку за мінусом налога.Он складають 8% надходжень бюджету.

Один з основних місцевих податків - це промисловий податок, яким обкладаються підприємства, товариства, фізичні особи, які займаються промислової, торгової та іншими видами діяльності. Базою для обчислення податку служать прибуток від заняття промислом і капітал компанії. Податкова ставка визначається муніципальними органами. Частка промислового податку в доходах бюджету земель більше 70% [2].

На відміну від більшості розвинених країн у Франції переважають непрямі податки в доходах державного і місцевих бюджетів, які складають більше 60% всіх надходжень.

Основна частка надходжень належить податку з обороту, який функціонує як ПДВ. Питома вага даного податку в доходах бюджету дорівнює 42% (рисунок 3).

Рис. 3. Структура доходів бюджету Франції

Він стягується за такими ставками: стандартною 19,6% і зниженим 2,2% і 5,5%. Підвищена ставка 22% - встановлюється в основному на алкоголь, автомобілі, тютюнові вироби, предмети розкоші.

Серед прямих податків домінує податок з доходів фізичних осіб. Прибутковий податок з фізичних осіб становлять 20% надходжень до бюджету. Платником даного податку вважають так звану фіскальну одиницю - сім'ю в складі подружжя та осіб, які перебувають на утриманні. Для одиноких фіскальною одиницею є відповідно сама людина. Прибутковий податок стягується з осіб, дохід яких перевищує неоподатковуваний мінімум (25610 євро на рік). Застосовується шестирозрядна прогресивна шкала. Мінімальна ставка 10,52%, максимальна - 75%.

Податок на прибуток підприємств поширюється на доходи, отримані від діяльності на території як резидентами, так і нерезидентами. Базова ставка податку - 34,4% чистого прибутку, для компаній, які реалізують нафту і газ, ставка підвищена до 50%. За зниженою ставкою 20,9% оподатковуються сільськогосподарські ферми. Питома вага податку на прибуток в доходах бюджету становить 15% [1].

Таким чином, доходи бюджетів розглянутих країн в основному формуються за рахунок податкових надходжень. США і Німеччина більше орієнтовані на прямі податки, в той час як в доходах бюджету Франції переважають непрямі податки. Переважання прямих податків говорить про високий ступінь справедливості розподілу доходів у суспільстві.

Список використаних джерел

1. Федеральні податки як основа податкової системи економічно розвинених країн світу [Електронний ресурс]. - Режим доступу : http://www.moluch.ru/archive/54/7303/ . - Дата доступу: 24.11.2015.

2. Фінансові системи зарубіжних країн [Електронний ресурс]. - Режим доступу : http://www.studfiles.ru/preview/849307/page:2/ . - Дата доступу: 26.11.2015.

Порівняльний аналіз ДОХІДНОЇ ЧАСТИНИ БЮДЖЕТУ США, НІМЕЧЧИНІ І ФРАНЦІЇ - Секція / Section_3_2016_10_28 - 2016_10_28_KamPodilsk - Архів / Archive - SOPHUS

Корнейчик Марина

студентка

Петровець Анна

студентка

Лукашик Лариса

к.е.н., доцент

Поліський державний університет

м Пінськ, Республіка Білорусь

Порівняльний аналіз ДОХІДНОЇ ЧАСТИНИ БЮДЖЕТУ США, НІМЕЧЧИНІ І ФРАНЦІЇ

Бюджети всіх рівнів розвинених держав характеризуються переважанням податкових доходів. У доходах центрального бюджету вони досягають 80-90%, а в США - більше 95%. У бюджетах членів федерації (федеративні держави) і місцевих бюджетах питома вага податків становить понад 50%.

Сьогодні Сполучені Штати Америки вважаються одним з найбільш розвинених держав на планеті з найбільшою і найпотужнішою економікою. Бюджет США складається з трьох рівнів: федерального бюджету, бюджетів штатів і місцевих бюджетів. Основним джерелом доходів бюджетів усіх рівнів є податкові надходження. Одні види податку стягуються на всіх трьох рівнях, інші - на одному або двох рівнях. На кожному з рівнів стягуються такі податки, як прибутковий податок з населення, податок на прибуток корпорацій.

Доходи федерального бюджету в основному складаються з прямих податків: прибуткового податку з населення, податку на прибуток корпорацій, соціальних налогов.Косвенние податки: акцизи, мита - складають незначну частину бюджету.

Найбільшу статтю доходів федерального бюджету США становить прибутковий податок з населення. Він стягується за прогресивною шкалою. Питома вага в структурі доходів бюджету становить 48% надходжень (рисунок 1).

Рис. 1. Структура доходів федерального бюджету США

Друге місце в структурі податків забезпечують відрахування на соціальне страхування. Вони складають 34% надходжень цього рівня. Ставка змінюється щорічно при формуванні бюджету. Але оподатковується не весь фонд заробітної плати, а тільки перші 48,6% в рік в розрахунку на кожного зайнятого.

Податок на прибуток корпорацій займає лише третє місце в доходах федерального бюджету, частка якого в обсязі надходжень складає 13%. Основна ставка податку на прибуток корпорацій - 35%, але вноситься він східчасто. За перші 50 тис. Дол. Прибутку сплачується 15%, за наступні 25 тис. Дол. - 25% і лише на решту суми вступає в дію основна ставка податку. Таке поетапне оподаткування серйозно підтримує підприємства малого бізнесу.

Дохідна частина бюджетів штатів формується, перш за все, за рахунок податку на продажі.Он є непрямим податком на споживання (схожим з податком на додану вартість). Звичайно їм не оподатковуються продовольчі товари за винятком реалізованих в ресторанах. Ставка податку коливається від 3 до 8,25% і встановлюється урядами самих штатів. Питома вага в структурі доходів бюджетів штатів у 2014 році становив понад 40%, в той час як прибутковий податок з населення - 21%, податок на прибуток корпорацій - 7%.

Джерелом доходів місцевих бюджетів є місцеві податки, в першу чергу, податок на нерухомість, питома вага якого в загальному обсязі доходів становить 37%. Його сплачують як фізичні, так і юридичні особи. Ставки податку варіюються в розмірах від 0,5 до 5%. Прибутковий і соціальний податки на цьому рівні не відіграють істотної ролі [1].

Згідно з Конституцією Німеччини в країні діє два рівня державної влади: федеративної республіки (федерації) і земель (членів федерації). Податкові надходження становлять 4/5 всіх дохід бюджету, причому на 2/3 податкові надходження формуються за рахунок прямих податків (прибуткового чи податку на зарплату, корпорационного, промислового). Однак їхня частка в бюджетах різних рівнів різна. У бюджетних доходах федерації і земель вона становить відповідно: 9/10 і 7/10.

Також як і в США, в Німеччині провідне місце в доходах бюджету належить прибуткового податку. Питома вага в структурі доходів бюджету становить 41% (рисунок 2). Він стягується за прогресивною шкалою. Його мінімальна ставка - 19%, максимальна - 47,5%. Утримання податку з заробітної плати відбувається на основі податкової карти.

Рис. 2 Структура доходів федерального бюджету Німеччини

Найбільш високі доходи приносить державі також ПДВ, долякоторого в доходах бюджету дорівнює приблизно 28% - це друге місце після прибуткового податку. Загальна ставка податку в даний час складає 19%, проте на продукти харчування і с / г продукція, друковані видання / книги, квитки, готельні послуги вона дорівнює 7%. Ця ставка не поширюється на обороти кафе і ресторанів. Підприємства сільського і лісового господарства звільнені від сплати податку на додану вартість. Звільнено і товари, що йдуть на експорт.

У Німеччині встановлено дві основні ставки корпоративного податку на прибуток. Податок на доходи корпорацій стягується з балансового прибутку компаній. Якщо прибуток не розподіляється, то ставка податку 31%. На розподіляється у вигляді дивідендів прибуток ставки істотно нижче - 15%. Відсотки за позиками не обкладаються податком, а дивіденди виплачуються з прибутку за мінусом налога.Он складають 8% надходжень бюджету.

Один з основних місцевих податків - це промисловий податок, яким обкладаються підприємства, товариства, фізичні особи, які займаються промислової, торгової та іншими видами діяльності. Базою для обчислення податку служать прибуток від заняття промислом і капітал компанії. Податкова ставка визначається муніципальними органами. Частка промислового податку в доходах бюджету земель більше 70% [2].

На відміну від більшості розвинених країн у Франції переважають непрямі податки в доходах державного і місцевих бюджетів, які складають більше 60% всіх надходжень.

Основна частка надходжень належить податку з обороту, який функціонує як ПДВ. Питома вага даного податку в доходах бюджету дорівнює 42% (рисунок 3).

Рис. 3. Структура доходів бюджету Франції

Він стягується за такими ставками: стандартною 19,6% і зниженим 2,2% і 5,5%. Підвищена ставка 22% - встановлюється в основному на алкоголь, автомобілі, тютюнові вироби, предмети розкоші.

Серед прямих податків домінує податок з доходів фізичних осіб. Прибутковий податок з фізичних осіб становлять 20% надходжень до бюджету. Платником даного податку вважають так звану фіскальну одиницю - сім'ю в складі подружжя та осіб, які перебувають на утриманні. Для одиноких фіскальною одиницею є відповідно сама людина. Прибутковий податок стягується з осіб, дохід яких перевищує неоподатковуваний мінімум (25610 євро на рік). Застосовується шестирозрядна прогресивна шкала. Мінімальна ставка 10,52%, максимальна - 75%.

Податок на прибуток підприємств поширюється на доходи, отримані від діяльності на території як резидентами, так і нерезидентами. Базова ставка податку - 34,4% чистого прибутку, для компаній, які реалізують нафту і газ, ставка підвищена до 50%. За зниженою ставкою 20,9% оподатковуються сільськогосподарські ферми. Питома вага податку на прибуток в доходах бюджету становить 15% [1].

Таким чином, доходи бюджетів розглянутих країн в основному формуються за рахунок податкових надходжень. США і Німеччина більше орієнтовані на прямі податки, в той час як в доходах бюджету Франції переважають непрямі податки. Переважання прямих податків говорить про високий ступінь справедливості розподілу доходів у суспільстві.

Список використаних джерел

1. Федеральні податки як основа податкової системи економічно розвинених країн світу [Електронний ресурс]. - Режим доступу : http://www.moluch.ru/archive/54/7303/ . - Дата доступу: 24.11.2015.

2. Фінансові системи зарубіжних країн [Електронний ресурс]. - Режим доступу : http://www.studfiles.ru/preview/849307/page:2/ . - Дата доступу: 26.11.2015.