Оцінка ймовірності банкрутства. створення моделі

- Оцінка ймовірності банкрутства підприємства

- Модель оцінки ймовірності банкрутства

- Схема побудови моделі оцінки ймовірності банкрутства

- Існуючі моделі оцінки ймовірності банкрутства

- Побудова моделі оцінки ймовірності банкрутства в програмі PolyAnalyst

- Підключення бази даних в PolyAnalyst

- Створення моделі оцінки ймовірності банкрутства в PolyAnalyst

- Оцінка параметрів моделі банкрутства підприємств

У статті розберемо методику побудови моделі оцінки ймовірності банкрутства підприємства в програмі статистичного аналізу PolyAnalyst (С).

Оцінка ймовірності банкрутства підприємства

Оцінка ймовірності банкрутства - кількісна оцінка ймовірності настання банкрутства підприємства, тобто не здатності своєчасно і в повному обсязі розрахуватися за зобов'язаннями перед кредиторами та інвесторами. Банкрутство виникає в разі фінансової кризи на підприємстві в наслідок впливу наступних факторів:

- неефективне управління позиковим капіталом;

- втрата фінансової незалежності через перевищення позикового капіталу над власним;

- великий розмір простроченої дебіторської заборгованості;

- низька рентабельність виробництва;

- зниження обсягу продажів через неконкурентною, бракованої продукції.

Модель оцінки ймовірності банкрутства

Для того щоб уникнути настання банкрутства розробляються моделі оцінки ймовірності банкрутства. Це дозволяє завчасно діагностувати погіршення ключових фінансових показників підприємства, які можуть спровокувати виникнення ризику банкрутства.

Існують загальні моделі оцінки, які дозволяють оцінити ризик банкрутства для всіх промислових підприємств: моделі Е. Альтмана , Дж. Ольсена , Р. Таффлера, Ліса і т.д. Головна проблема використання таких моделей полягає в поверхневій оцінці, так як моделі будувалися на основі підприємств без чіткої прив'язки до виду діяльності.

Фінансовий аналітик кожного підприємства може розробити модель оцінки для підприємства певної галузі. Власна модель дозволить виявити галузеві особливості функціонування підприємств, що дозволить більш адекватно оцінювати її фінансовий стан.

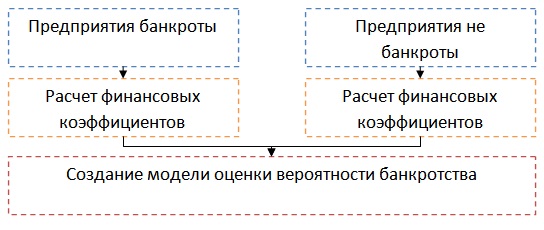

Схема побудови моделі оцінки ймовірності банкрутства

Загальна схема побудови моделі оцінки ймовірності банкрутства являє собою наступний алгоритм:

- Створення вибірки, що складається з двох класів підприємств: банкрутів / небанкротов. Рекомендується брати більше 30 підприємств по кожному з класу, для забезпечення адекватності результатів.

- Розрахунок фінансових коефіцієнтів для кожного з класу по бухгалтерської звітності.

- Створення математичної моделі оцінки ймовірності банкрутства на основі діскрімінантоного або логістичного аналізу.

Схема побудови моделі оцінки ймовірності банкрутства підприємства

Існуючі моделі оцінки ймовірності банкрутства

Більшість моделей оцінки ймовірності банкрутства можна розділити на два класи: MDA - моделі і Logit - моделі в залежності від методу розподілу двох вибірок підприємств за класами.

Перша MDA модель оцінки ймовірності банкрутства була розроблена Е. Альтаманом. При побудові даної моделі використовується дискримінантний аналіз, який визначає вагові значення фінансових коефіцієнтів для поділу підприємств на банкрутів і небанкротов. Більш докладно про модель оцінки ймовірності банкрутства читайте в статті: ⇒ « Модель Альтмана (Z-рахунок) прогнозування ймовірності банкрутства підприємства «.

Перша Logit-модель була створена Дж. Ольсона і дозволяє визначити ймовірність приналежності підприємства до класу банкрут / небанкротов.

У даній статті ми будемо розглядати як за допомогою програми PolyAnalyst можна побудувати логістичну модель оцінки ймовірності банкрутства.

Побудова моделі оцінки ймовірності банкрутства в програмі PolyAnalyst

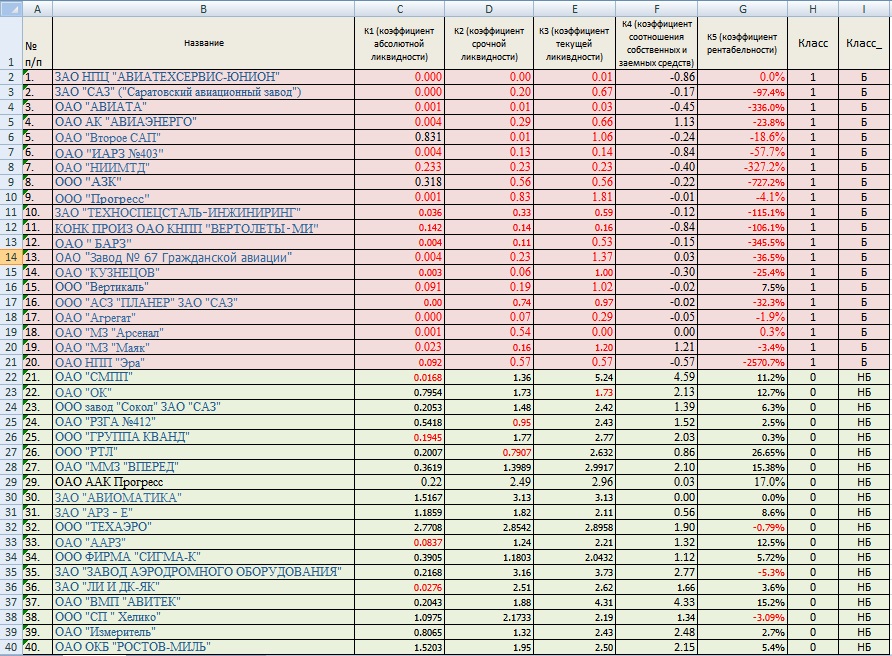

У нашому прикладі ми будемо розглядати побудову моделі оцінки ймовірності банкрутства для підприємств авіаційної галузі. Для цього була сформована база даних з 20 підприємств банкрутів і 20 підприємств не банкрутів. По кожному з підприємств були розраховані основні фінансові коефіцієнти:

- коефіцієнт поточної ліквідності;

- коефіцієнт абсолютної ліквідності;

- коефіцієнт термінової ліквідності;

- коефіцієнт співвідношення власних і позикових коштів;

- коефіцієнт рентабельності власного капіталу.

Всі розрахунки об'єднуються в єдину інформаційну базу для проведення моделювання.

У таблиці Excel представлені назви авіаційних підприємств, їх фінансові коефіцієнти і приналежність до одного з класів (1 - банкрут, 0 - не банкрут).

Для коректної роботи з PolyAnalyst необхідно зберігати бази даних в Excel 2003 року.

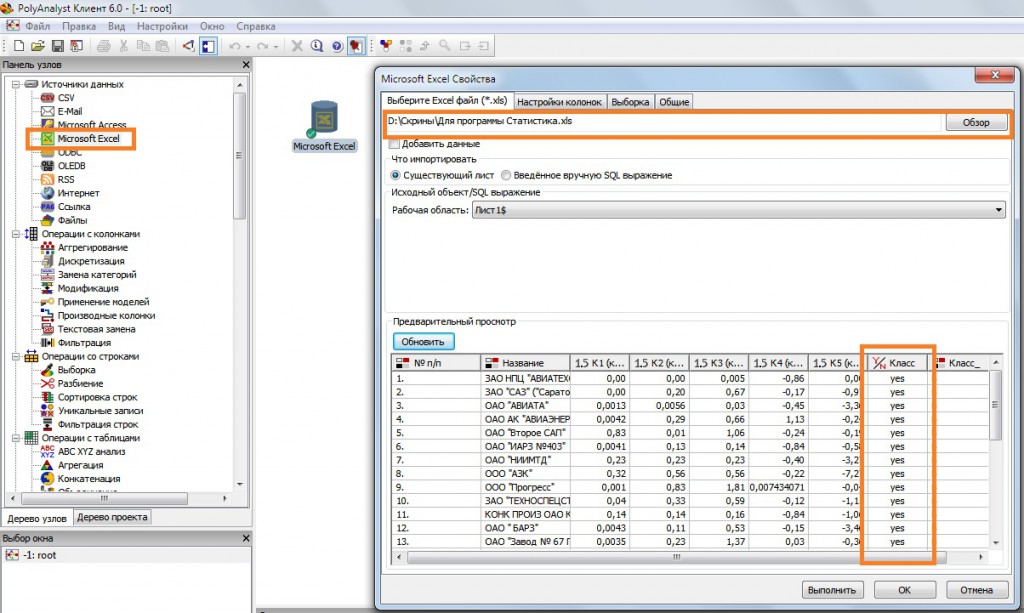

Підключення бази даних в PolyAnalyst

На наступному етапі необхідно підключити в статистичної програмі PolyAnalyst базу даних по підприємствах двох класів. Для цього в розділі «Панель вузлів» вибираємо вкладку «Джерело даних» → «Microsoft Excel». Перетягуємо даний вузол на лист і відкриваємо його. У вікні вибираємо адреса бази даних по підприємствах. Слід зауважити, що необхідно встановити клас «Так / Ні» для колонки з 1/0. Для цього необхідно перейти у вкладку «Налаштування колонок» → «Тип колонок». Отже всі основні приготування з базою даних зроблені.

Підключення бази даних в Excel в PolyAnalyst

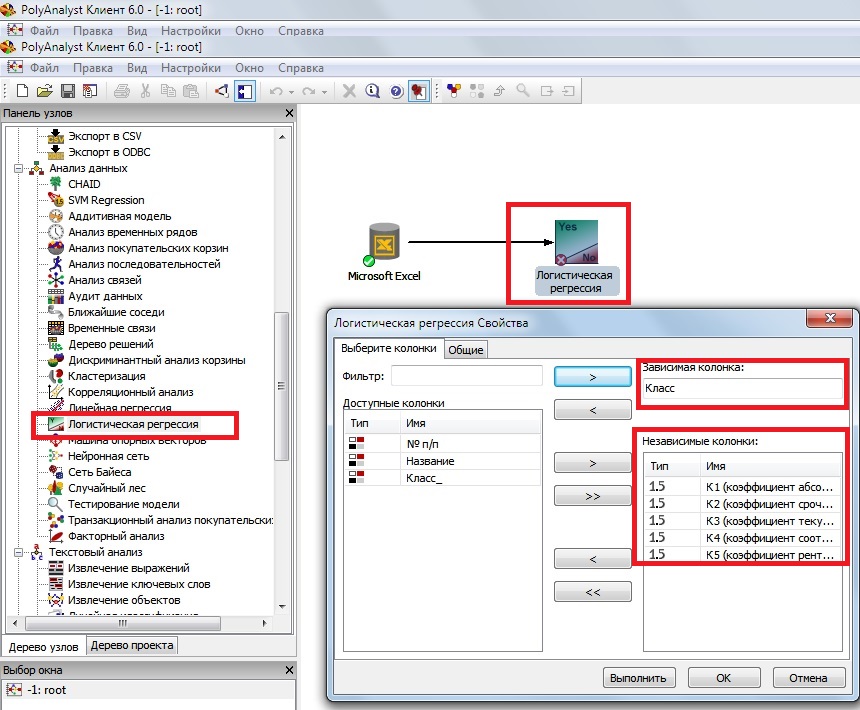

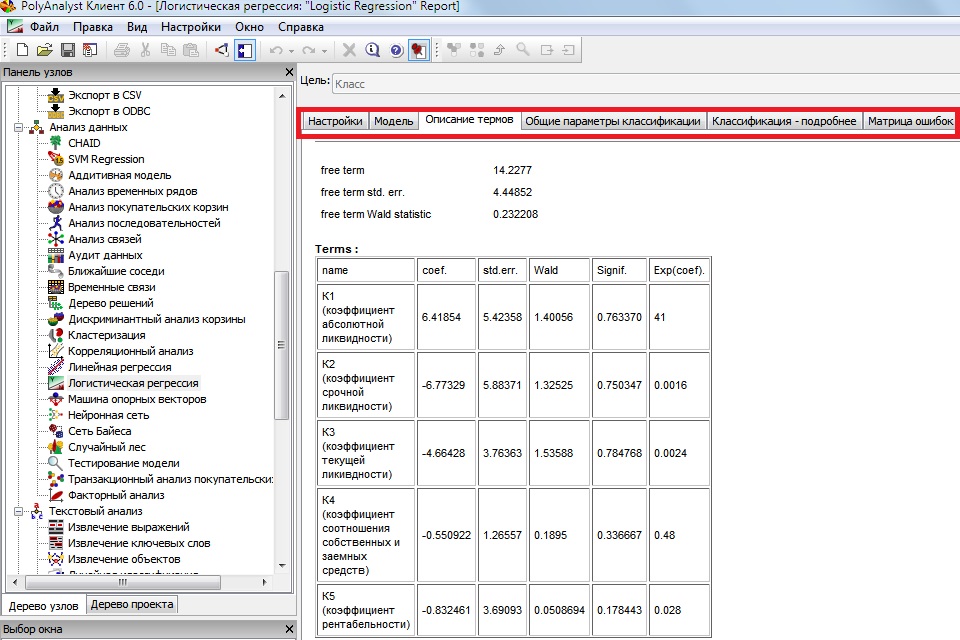

Створення моделі оцінки ймовірності банкрутства в PolyAnalyst

На наступному етапі необхідно здійснити моделювання для побудови статистичної моделі оцінки. Для цього вибираємо розділ «Аналіз даних» → «Логістична регресія». Перетягуємо даний вузол на білий аркуш і з'єднуємо з базою даних стрілкою. Далі в поле «Незалежні колонки» вибираємо фінансові коефіцієнти, а в поле «Залежна колонка» - клас підприємства. Натискаємо виконати і на виході отримуємо модель оцінки ймовірності банкрутства.

Логістична модель оцінки ймовірності банкрутства в PolyAnalyst

Оцінка параметрів моделі банкрутства підприємств

Важливим етапом є аналіз статистичної значущості показників в оцінці ризику банкрутства. Критерії Вальда (Wald) показують рівень значущості коефіцієнтів в прогнозуванні ймовірності банкрутства.

Оцінка параметрів отриманої моделі банкрутства авіаційних підприємств

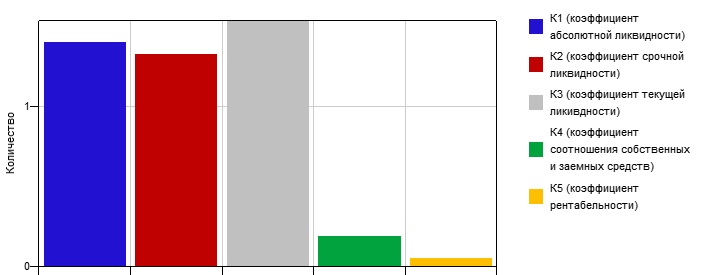

На малюнку нижче показано значимість коефіцієнтів у визначенні класу підприємства. Можна помітити, що основна вага мають показники ліквідності. Тому можна перебудувати модель, виключивши з розгляду рентабельність і коефіцієнт співвідношення позикових і власних коштів.

Оцінка значущості фінансових коефіцієнтів в моделі ймовірності банкрутства

Аналітична формула моделі оцінки ймовірності банкрутства підприємства по обраній галузі має такий вигляд:

Дану формулу можна використовувати в фінансовому аналізі для оперативної діагностики фінансового стану підприємства по галузі. Аналіз динаміки зміни ймовірності банкрутства служить індикатором зміни фінансового стану підприємства.

Автор: к.е.н. Жданов Іван Юрійович