Модель Альтмана (Z-рахунок Альтмана)

- Як Альтман побудував свою модель?

- Двухфакторная модель Альтмана

- Оцінка за пятифакторную моделі Альтмана

- П'ятифакторна модель Альтмана

- Оцінка за пятифакторную моделі Альтмана

- Модель Альтмана для приватних компаній

- Оцінка за пятифакторную модифікованої моделі Альтмана

- Модель Альтмана для невиробничих підприємств

- Коригування для моделі для розвиваючих ринків і Росії

- Оцінка за четирехфакторной моделі Альтмана

- Модель Альтмана-Сабато оцінки ризику банкрутства (logit-модель)

- Модель Альтмана і кредитний рейтинг

- Зв'язок значення Z - score в моделі Альтмана з рейтингом від Moody 's

- Модель Альтмана. приклад розрахунку

Розберемо модель Альтмана прогнозування ймовірності банкрутства підприємства. Едвард Альтман - американський вчений, який один з перших запропонував оцінювати фінансовий стан не за допомогою коефіцієнтів, а з використання інтегральної моделі. Що таке інтегральна модель? Інтегральна модель - сукупність коефіцієнтів з ваговими значеннями, яка розраховує інтегральний показник, що дозволяє оцінити фінансовий стан підприємство.

Як Альтман побудував свою модель?

Альтман для побудови своєї моделі використовував 66 американських компаній в період з 1946-1965. 33 компанії збанкрутували в цей період, а 33 залишилися фінансово стійкими. Крім цього з 22-х фінансових коефіцієнтів він виділив всього 5, на його думку, найбільш повно відображають діяльність підприємства. Після цього він використовував інструментарій множинного дискримінантного аналізу для визначення вагових значень у коефіцієнтів в інтегральної моделі. В результаті він отримав статистичну класифікаційну модель для визначення класу підприємства (банкрут / небанкротов / зона невизначеності).

Найчастіше некоректно кажуть, що Альтман винайшов математичний інструментарій множинного дискримінантного аналізу (тому що MDA-аналіз перший запропонував Фішер (RAFisher)). Альтман був новатором в застосуванні цього інструменту для оцінки ризику банкрутства.

Розглянемо основні різновиди моделі Альтмана створені з 1968 по 2007 рік.

Двухфакторная модель Альтмана

Z = -0.3877 - 1.073 * X1 + 0.0579 * X2

X1 - Коефіцієнт поточної ліквідності,

Х2 - Коефіцієнт капіталізації.

Коефіцієнт поточної ліквідності = Оборотні активи / Короткострокові зобов'язання

= Стр.1200 / (стр.1510 + стр.1520)

Коефіцієнт капіталізації = (Довгострокові зобов'язання + Короткострокові зобов'язання) / Власний капітал

= (Стр.1400 + стр.1500) / стр.1300

Коефіцієнт капіталізації іноді у вітчизняній літературі називає коефіцієнтом самофінансування або відношенню позикових коштів до активу.

Оцінка за пятифакторную моделі Альтмана

Z <0 - імовірність банкрутства менше 50% і зменшується в міру зменшення значення Z,

Z> 0 - імовірність банкрутства більше 50% і збільшується в міру збільшення значення Z,

Z = 0 - ймовірність банкрутства дорівнює 50%.

П'ятифакторна модель Альтмана

У 1968 році професор Едвард Альтман пропонує свою, що стала класичною, пятифакторную модель прогнозування ймовірності банкрутства підприємства. Формула розрахунку інтегрального показника наступна:

Z = 1.2 * X1 + 1.4 * X2 + 3.3 * X3 + 0.6 * X4 + X5

КоефіцієнтФормула розрахункуРозрахунок по РСБУРозрахунок по МСФОX1 Х1 = Оборотний капітал / Активи (стр.1200-стр.1500) / стр.1600 (Working Capital) / Total Assets Х2 Х2 = Нерозподілений прибуток / Активи стр.2400 / стр.1600 Retained Earnings / Total Assets Х3 Х3 = Операційний прибуток / Активи стр. 2300 / стр.1600 EBIT / Total Assets Х4 Х4 = Ринкова вартість акцій / Зобов'язання ринкова вартість акцій / (стр.1400 + стр.1500) Market value of Equity / Book value of Total Liabilities Х5 Х5 = Виручка / Активи стр.2110 /стр.1600 Sales / Total Assets

Примітка:

Нерозподілений прибув у формулі = Чистий прибуток,

Операційний прибуток у формулі = Прибуток до оподаткування = EBIT

Ринкова вартість акцій = ринкова вартість акціонерного капіталу компанії = Ринкова капіталізація = MVE

Джерело розрахунку моделі Альтмана по МСФО - презентація самого Е. Альтмана .

Оцінка за пятифакторную моделі Альтмана

Якщо Z> 2,9 - зона фінансової стійкості ( «зелена» зона).

Якщо 1,8 <Z <2,9 - зона невизначеності ( «сіра» зона).

Якщо Z <1,8 - зона фінансового ризику ( «червона» зона).

Точність прогнозу по моделі Альтмана на вибірках різних років представлена на зображенні нижче. Поза дужками стоїть точність класифікації банкрутів, а в дужках точність моделі Альтмана в оцінці фінансово стійких підприємства.

Оцінка точності моделі Альтмана за різні періоди

Тестовий період 1969-1975: перевірка моделі на 86 підприємствах дала точність по прогнозуванню банкрутства - 82%, прогнозування фінансової спроможності - 75%.

Тестовий період 1997-1999, як найближча до теперішнього часу: перевірка моделі на 120 підприємствах банкрутах та 120 підприємствах небанкротов дала точність 94% в прогнозуванні банкрутства і 84% в прогнозуванні фінансової стійкості підприємства.

Модель Альтмана для приватних компаній

У 1983 році Альтман запропонував модель для приватних компаній, що не розміщують свої акції на фондовому ринку. Формула розрахунку інтегрального показника наступна:

Z * = 0.717 * X1 + 0.847 * X2 + 3.107 * X3 + 0.420 * X4 + 0.998 * X5

КоефіцієнтФормула розрахункуРозрахунок по РСБУРозрахунок по МСФО

X1 Х1 = Оборотний капітал / Активи (стр.1200-стр.1500) / стр.1600 (Working Capital) / Total Assets Х2 Х2 = Нерозподілений прибуток / Активи стр.2400 / стр.1600 Retained Earnings / Total Assets Х3 Х3 = Операційний прибуток / Активи стр. 2300 / стр.1600 EBIT / Total Assets Х4 Х4 = Власний капітал / Зобов'язання стр.1300 / (стр.1400 + стр.1500) Value of Equity / Book value of Total Liabilities Х5 Х5 = Виручка / Активи стр.2110 /стр.1600 Sales / Total Assets

Примітка:

Четвертий коефіцієнт Х4 відрізняється коефіцієнта попередньої пятифакторную моделі Альтмана. У формулі за місце ринкової вартості акцій береться значення власного капіталу. Точність пятифакторную модифікованої моделі Альтмана - 90,9% в прогнозуванні банкрутства підприємства за 1 рік до його настання.

Оцінка за пятифакторную модифікованої моделі Альтмана

Якщо Z *> 2,9 - зона фінансової стійкості ( «зелена» зона).

Якщо 1,23 <Z * <2,9 - зона невизначеності ( «сіра» зона).

Якщо Z * <1,23 - зона фінансового ризику ( «червона» зона).

Модель Альтмана для невиробничих підприємств

У 1993 році Альтмана запропонував модель для невиробничих підприємств. Формула розрахунку інтегрального показника наступна:

Z ** = 6.56 * X 1 + 3.26 * X 2 + 6.72 * X 3 + 1.05 * X 4

КоефіцієнтФормула розрахункуРозрахунок по РСБУРозрахунок по МСФОX1 Х1 = Оборотний капітал / Активи (стр.1200-стр.1500) / стр.1600 (Working Capital) / Total Assets Х2 Х2 = Нерозподілений прибуток / Активи стр.2400 / стр.1600 Retained Earnings / Total Assets Х3 Х3 = Операційний прибуток / Активи стр. 2300 / стр.1600 EBIT / Total Assets Х4 Х4 = Власний капітал / Зобов'язання стр.1300 / (стр.1400 + стр.1500) Value of Equity / Book value of Total Liabilities

Точність моделі Альтмана для невиробничих підприємств - 90,9% в прогнозуванні банкрутства підприємства за 1 рік.

Коригування для моделі для розвиваючих ринків і Росії

Для ринків, що розвиваються Альтман додає до формули константу +3.25 .Формула виходить наступна:

Z ** = 3.25 + 6.56 * X 1 + 3.26 * X 2 + 6.72 * X 3 + 1.05 * X 4

Дана формула підходить для країн, що розвиваються, куди можна віднести і російську економіку.

Оцінка за четирехфакторной моделі Альтмана

Якщо Z **> 2,6 - зона фінансової стійкості ( «зелена» зона).

Якщо 1,1 <Z ** <2,6 - зона невизначеності ( «сіра» зона).

Якщо Z ** <1,1 - зона фінансового ризику ( «червона» зона).

Модель Альтмана-Сабато оцінки ризику банкрутства (logit-модель)

Альтман спільно з Габріелем Сабато в 2007 році запропонував модель на основі інструментарію логістичної регресії (logit-модель). Формула розрахунку має такий вигляд:

P = 1 / (1 + e-y)

Y = 4.28 + 0.18 * X 1 - 0.01 * X 2 + 0.08 * X 3 + 0.02 * X 4 + 0.19 * X5

Х1 - прибуток до вирахування податків і відсотків / Активи

Х2 - короткострокові зобов'язання / Капітал

Х3 - чистий прибуток / Активи

Х4 - грошові кошти / Активи

Х5 - прибуток до вирахування податків і відсотків / відсотки до сплати

В результаті розрахунку вийде значення від 0 до 1 (ймовірність банкрутства). Наприклад, значення 0,4 говоритиме про 40% ймовірності банкрутства, а значення 0,9 про 90% ймовірності. По суті, якщо P> 0,5, то підприємство можна віднести до класу банкрутів, а якщо P <0,5, то фінансово стабільним. Як ви помітили в цій моделі немає «сірої зони» невизначеності.

Модель Альтмана і кредитний рейтинг

Оцінка підприємства за моделлю Альтмана тісно пов'язана з кредитним рейтингом. Кредитний рейтинг дається рейтинговим агентством, коли оцінку за моделлю Альтмана можна зробити самому підприємству, що дуже зручно. Значення Z-score безпосередньо корелюється зі значенням рейтингу від міжнародних рейтингових агентств.

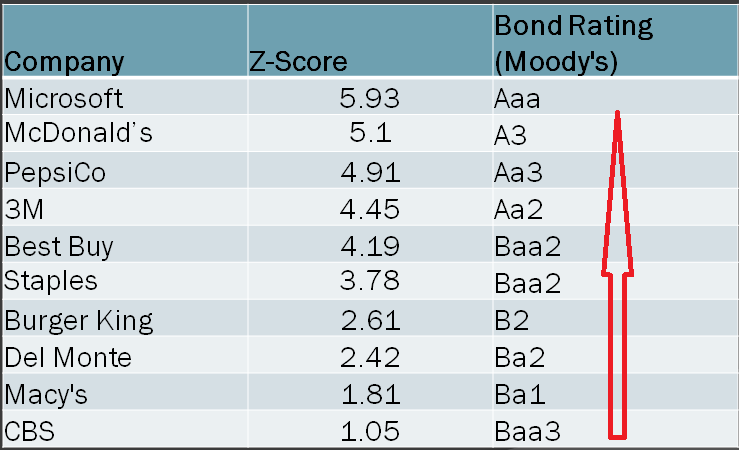

Зв'язок значення Z - score в моделі Альтмана з рейтингом від Moody 's

Цікава ілюстрація порівняння значення інтегрального показника за моделлю Альтмана і кредитного рейтингу Moody's. Можна знайти пряму залежність, що чим вище значення Z-score, тим вище кредитний рейтинг. Наприклад, у компанії Microsoft Z-score по моделі Альтмана дорівнює 5,93 і у неї найвищий рейтинг Ааа.

Зв'язок оцінки за моделлю Альтмана і кредитного рейтингу Moody's

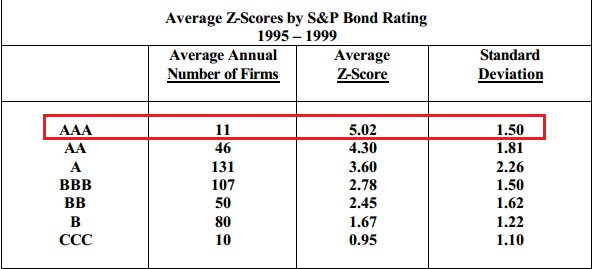

Ще один приклад, з звіту Альтмана , В якому видно співвідношення рейтингу S & P і значення Z-score по моделі Альтмана. Так, він взяв 11 компаній з рейтингом ААА і знайшов, що середнє значення Z для них - 5,02, а стандартне відхилення 1,5. Це означає, що якщо компанія має значення Z-score від 3,52 до 6,52, то у неї рейтинг за шкалою S & P - ААА. Аналогічно він зробив і для інших рейтингових оцінок.

Зв'язок оцінки за моделлю Альтмана і кредитного рейтингу S & P

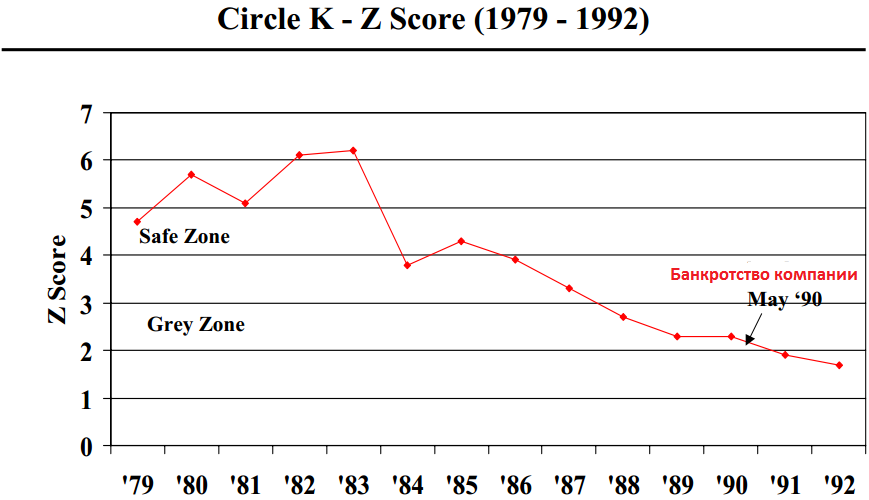

Модель Альтмана. приклад розрахунку

На малюнку видно розрахунок моделі Альтмана для техаської компанії Circle K Stories з 1979 року по 1992. У травні 1990 року компанія була визнана банкрутом. У момент банкрутства підприємство з оцінки знаходилося в «сірій зоні» (1,8 <Z <2,9). Тобто підприємство в сірій зоні може стати банкрутом, як це було з Circle K Stories, так і не стати їм, якщо зробить дії щодо поліпшення фінансового стану.

Оцінка Circle K за моделлю Альтмана до банкрутства

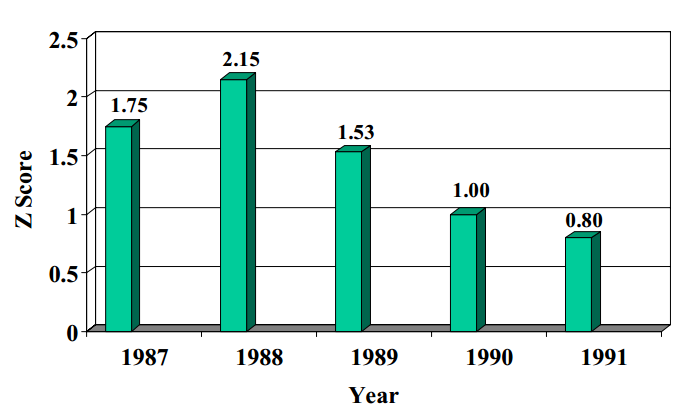

Оцінка DAF по моделі Альтмана до банкрутства

На малюнку показано зміна значення Z-score по роках з 1987 по 1991 рік. Починаючи з 1989 року йде зниження даного показника з 1,53 до 0,8. Можна зробити висновки, що платоспроможність компанії знижується, що і призвело до її банкрутства в 1993 році.

резюме

Отже, ми розібрали модель Альтмана і все її основні варіації: двухфакторную, пятифакторную, модифіковану пятифакторную, четирехфакторную і пятифакторную logit-модель. Застосовувати модель Альтмана для російських підприємств потрібно з обережністю, так як Альтман будував свою модель на статистичній вибірці американських підприємств. В Америці інший стандарт бухгалтерської звітності (GAAP), тому коефіцієнти виходять кілька різними. Проте, її можна використовувати в якості рекомендаційної моделі, так як вона універсальна і включає в себе основні фінансові коефіцієнти.

Автор: Жданов Василь Юрійович, к.е.н.

Як Альтман побудував свою модель?Що таке інтегральна модель?

Як Альтман побудував свою модель?