7.1. Основні причини банкрутства організацій

7.1. Основні причини банкрутства організацій

Спеціаліст з питань банкрутства комерційних компаній Джон Мак-Квін розглянув найбільш типові причини, що призводять до банкрутства підприємства з точки зору МСФЗ [36] :

1) недостатність власних коштів і відмова кредитних організацій у виділенні фінансування. Як правило, дана причина пов'язана з низьким рівнем оборотних активів, порушенням оптимального співвідношення позикового і власного капіталу, а також зі зниженням довіри банків, інших кредиторів і відмовою від виділення фінансування;

2) низький рівень оборотних активів і серйозні проблеми з якістю грошового потоку. В основному дані проблеми виникають при неконтрольованому і незбалансованому розширенні господарської діяльності, а також в тих випадках, коли значний обсяг товарів і послуг реалізується в кредит (зокрема, клієнтам, що зазнають фінансових труднощів), занадто багато коштів інвестується в довгострокові активи, відсутня належна система моніторингу ефективного використання наданих кредитів;

3) відсутність ефективної системи бюджетування та стратегічного планування. В результаті менеджери не мають можливості складати точні прогнози щодо майбутніх результатів господарської діяльності, відповідних статей витрат і доходів. Крім того, вони не можуть своєчасно провести звірку фактичних результатів із запланованими і належним чином відреагувати на непередбачені зміни;

4) жорсткі умови конкуренції і помилки при формуванні ціни на продукцію. Прагнучи розширити частку займаного ринку і впровадити нові продукти, менеджери можуть робити помилки при розрахунку собівартості виробництва і реалізації продукції, на підставі якої формуються ціни продажу. Крім того, менеджери можуть невірно розрахувати вплив різних обсягів виробництва та реалізації на собівартість продукції і ціни продажу;

5) погіршення фінансового стану організації (неплатоспроможність, фінансова нестійкість, низька рентабельність) завершується її банкрутством. При цьому, як показує досвід західних фірм, тільки неплатоспроможність, збитки або навіть сукупність всіх трьох явищ не означає обов'язковості банкрутства. Однак вони роблять його більш-менш імовірним.

Щодо цього цікаві дані отримали французькі фахівці [37] . У вибірці обстежених або збанкрутілих фірм було 38% збиткових підприємств, а решта 62% - рентабельні. Збанкрутілі рентабельні компанії за характеристиками поділялися наступним чином (у відсотках до загальної кількості збанкрутілих):

- підприємства з низькою рентабельністю і фінансово нестійкі - 30%;

- підприємства, які при низькій рентабельності необгрунтовано нарощували обсяги виробництва, - 11%;

- підприємства, що мали задовільні показники рентабельності і фінансової стійкості, але проводили ризиковану маркетингову політику, - 8%;

- розвивалися підприємства з низькою рентабельністю і обмеженістю основного капіталу - 5%;

- підприємства з хронічною нестачею ліквідних активів, що мали задовільні показники рентабельності і незадовільні показники ліквідності і фінансової стійкості, - 4%;

- підприємства з жорсткою структурою управління, обтяжені великими накладними витратами, що мали задовільні показники рентабельності і фінансової стійкості, - 4%.

Безпосередні причини банкрутства у підприємств наведених груп були різні. Збиткові та низькорентабельні підприємства ставали банкрутами від найменшої додаткової невдачі на ринку (наприклад, банкрутство клієнта, затримки оплати векселя і ін.). Рентабельні фірми «прогоряли» або внаслідок негнучкою маркетингової політики, котра враховує кон'юнктуру ринку, або через серйозні втрат при здійсненні окремих інвестиційних проектів, або з причин, не залежних від діяльності фірми (банкрутство великого клієнта, значні зміни). Таким чином, обгрунтований прогноз ймовірності банкрутства повинен будуватися не тільки на показниках фінансового стану, а й на порівняльному аналізі фірм, що вижили або збанкрутілих в подібних ситуаціях.

Спільними причинами неспроможності для всіх організацій є:

- прорахунки в правовому, структурному забезпеченні ринкових реформ (організація приватизації, податкова система, митна політика і ін.);

- зниження виручки (в реальних цінах) при випереджаючому зростанні зобов'язань. Падіння реальної виручки пов'язане з затоварюванням ринку через зниження купівельної спроможності населення, зростання цін, різкого збільшення імпорту більш якісних товарів. Випереджаюче зростання зобов'язань викликаний наявністю у організацій надлишкових запасів, здійсненням ними неефективних довгострокових фінансових вкладень;

- жорсткі умови конкуренції (в більшій мірі відсутність конкурентних переваг і неготовність до функціонування в цьому середовищі);

- необґрунтоване і незбалансоване розширення господарської діяльності організації;

- бажання менеджменту приватизованих підприємств вивести активи в афілійовані компанії, відсутність дієвого корпоративного контролю;

- нездатність менеджменту здійснювати стратегічне, тактичне та оперативне управління у відповідності до ринкових умов господарювання (низький рівень кваліфікації, відсутність досвіду, небажання приймати нові методи управління і ін.).

Всі разом узяті причини фінансової неспроможності доцільно поділити на зовнішні, на які організація не може впливати, і внутрішні, залежні від діяльності самої організації. Як відомо, ринкова спроможність забезпечує зовнішню рівновагу, виробнича спроможність - внутрішнє, а фінансова спроможність дозволяє збалансувати зовнішню і внутрішню рівновагу, формуючи тим самим економічну спроможність суб'єкта.

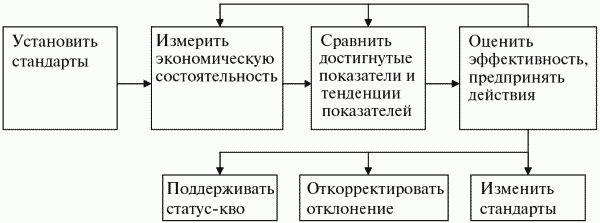

Існує безліч критичних чинників, що визначають чинники внутрішньої і зовнішньої рівноваги. Фактори зовнішнього рівноваги можна пов'язати з характеристиками попиту і пропозиції: характером спаду; структурою галузі; стабільністю цін; індивідуалізацією продукції; кількістю сегментів в даній галузі; характеристикою активів. Фактори внутрішньої рівноваги включають: підхід керуючих; становище з витратами в галузі; частку ринку; життєвий цикл продукції. Збалансування факторів зовнішнього і внутрішнього рівноваги забезпечується фінансовою спроможністю організації. Досягнення фінансової спроможності можливо за рахунок введення системи внутрішнього контролю. У процесі контролю існує кілька основних етапів (рис. 7.1).

Мал. 7.1. Етапи процесу контролю в організації

Першим етапом в процесі контролю є встановлення стандартів. При порівняльному аналізі зіставляють коефіцієнти і іншу фінансову інформацію, що стосується щонайменше до двох компаній, бажано однакового розміру і однієї галузі. При аналізі важливо врахувати галузеву приналежність підприємства, специфіку організаційно-технологічної структури, частку продукції на ринку та інші параметри.

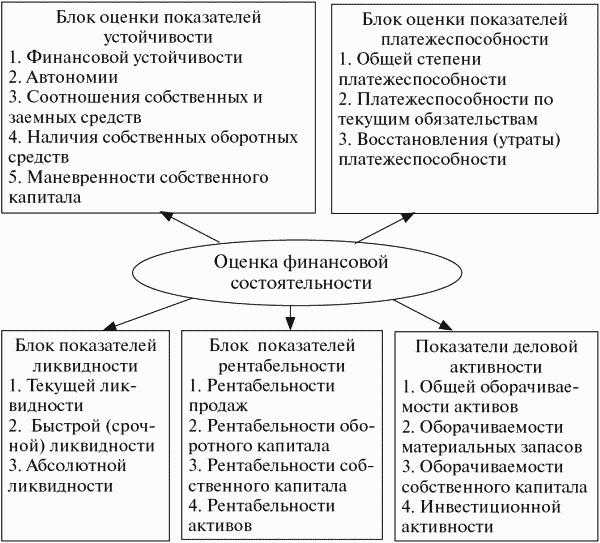

Другим етапом процесу контролю є оцінка фінансової спроможності. На цьому етапі необхідно відзначити, що в даний момент існує проблема використання на практиці показників оцінки спроможності. Тому для оцінки фінансової спроможності автором використані традиційні, найбільш повно вивчені показники фінансової стійкості, платоспроможності, ліквідності, рентабельності та ділової активності, саме вони розбиті на окремі групи - однорідні за економічним змістом, що поєднують у собі пов'язану сукупність показників (рис. 7.2).

Мал. 7.2. Розподіл показників по блокам оцінки фінансової спроможності

Всього розглядається п'ять блоків показників оцінки фінансової спроможності.

Третім етапом в процесі контролю є порівняння досягнутих показників і встановлених стандартів. Період, за який порівнюються показники і стандарти, залежить від багатьох факторів, включаючи важливість і складність діяльності, яка піддається контролю. Для стандартів, встановлених на більш тривалі терміни, і стандартів більш високого рівня можуть підходити річні порівняння.

Заключним етапом у процесі контролю є визначення необхідних коригувальних дій. Рішення, яке стосується коригувальних дій, передбачає залучення аналітичних і діагностичних даних керуючого. Після того як показники були зіставлені зі стандартами, можливий ряд дій:

- приймається рішення нічого не робити або підтримувати статус-кво. Такий варіант можна використовувати, коли фактичні показники в основному відповідають стандартам;

- зміна встановленого стандарту може бути необхідним, якщо спочатку був встановлений занадто високий або низький стандарт. Крім того, стандарти, які точно відповідали, коли вони були встановлені, можуть зажадати коригування, так як змінилися обставини;

- коригувальні дії необхідні, якщо відхилення значно. В цьому випадку необхідні короткострокові (фінансова «реанімація») і довгострокові (фінансова «реабілітація») дії.

До зовнішніх причин фінансової неспроможності відносяться:

- загальна економічна ситуація в країні, яка впливає на рівень доходів і накопичень населення, а отже, і купівельну спроможність. Падіння попиту, характерне для певної економічної ситуації, може призвести до посилення конкурентного середовища, поглинання або банкрутства господарюючого суб'єкта;

- загальна політична ситуація, що визначає ставлення держави до підприємницької діяльності та фінансово неспроможним організаціям. Все це закріплюється в законодавчих нормах. Нерозробленість законодавчої бази з питань банкрутства призводить до необґрунтованого порушення справ про неспроможність, переділу власності, рекомендованим банкрутств;

- зміна політичного режиму, яка може привести до перегляду великих угод по приватизації власності, злиття, поглинань і покупкам, що вкрай негативно впливає на рівень фінансової стійкості організації;

- вдосконалення технології виробництва для розширення частки займаного ринку і впровадження нових продуктів, що вимагає великих капітальних вкладень. Це може тимчасово негативно впливати на фінансовий стан організації, а внаслідок невдалого впровадження нових технологій привести до неспроможності;

- неспроможність боржників (дебіторів), постачальників сировини і матеріалів, постійних покупців продукції.

Основні внутрішні причини фінансової неспроможності організації наведені нижче.

1. Розрахунково-платіжна система - несвоєчасне надходження оплати за продану продукцію; низька частка грошової складової у виручці від продажу продукції (взаєморозрахункових і бартерні операції).

2. Виробничі ресурси - надлишкові запаси; перебої в постачанні; зношеність основних засобів.

3. Структура управління - відсутність ефективної системи управління; нераціональна структура організації, зайве її розширення веде до некерованості і до ліквідації підрозділів; загроза втрати корпоративного контролю (зміна власника) та ін.

4. Управління персоналом - недостатнє підвищення кваліфікації співробітників; низька зацікавленість (мотивація) в результатах діяльності; погіршення психологічної атмосфери в колективі.

5. Управління фінансами організації - відсутність чіткої фінансової стратегії розвитку організації; формальне проведення фінансового аналізу і ігнорування його результатів керівництвом; неефективне фінансове планування та прогнозування термінів надходження доходів; відсутність контролю за грошовими потоками та витратами; зростання прострочених зобов'язань; низька ліквідність активів; необгрунтованість інвестиційних рішень; відсутність ефективного зовнішнього аудиторського контролю; відсутність системи внутрішнього аудиту серед групи взаємопов'язаних організацій (холдингу).

6. Маркетинг - низька конкурентоспроможність продукції; падіння обсягів продажів через поганий вивчення попиту на продукцію; неефективна реклама; відсутність збутової мережі та ін. [38]

Аналіз внутрішніх причин фінансової неспроможності дозволяє зробити висновок, що вони в основному пов'язані з неефективним управлінням, а найчастіше - з політикою власників або керівників організації, дії яких призводять до вилучення вигоди в результаті банкрутства і ліквідації організації.

Суть фінансового управління оздоровленням неспроможних підприємств виражається в наступних положеннях:

- фінансову неспроможність можна передбачати, очікувати і викликати;

- фінансову неспроможність в певній мірі можна прискорювати, випереджати, відсувати;

- до фінансової неспроможності можна і необхідно готуватися;

- фінансову неспроможність можна пом'якшувати;

- фінансове управління в умовах кризи вимагає особливих підходів, спеціальних знань, досвіду і мистецтва;

- процеси фінансової неспроможності та банкрутства можуть бути до певної межі керованими;

- управління процесами фінансового оздоровлення здатне мінімізувати негативні наслідки фінансової неспроможності та банкрутства.