Фінансові ресурси підприємства

- Загальне поняття фінансових ресурсів Грошові доходи, накопичені їх власниками для подальшого витрачання,...

- Фінансові ресурси підприємства і їх структура

- Управління фінансами підприємства

Загальне поняття фінансових ресурсів

Грошові доходи, накопичені їх власниками для подальшого витрачання, а також кошти, залучені в якості кредитів, складають фінансові ресурси, які діляться на власні та залучені (кредитні). Для бюджетів всіх рівнів фінансові ресурси - це мобілізовані доходи і залучені позики. Для підприємств - це власний капітал, прибуток, отримані кредити і розміщені на ринку цінних паперів. Для працівників фінансовим ресурсом є дохід у вигляді заробітної плати, а також кредити (наприклад, банківські, споживчі та ломбардні).

Власні фінансові ресурси знаходяться в повному розпорядженні їх власника, а кредитні залучаються на термін і підлягають поверненню разом з процентними виплатами за їх використання.

Джерелами кредитних ресурсів виступають тимчасово вільні грошові кошти підприємств, населення, а в деяких випадках і держави. Купівля та продаж цих ресурсів зосереджена на фінансовому ринку. Він складається з двох частин: ринку позикових капіталів і ринку цінних паперів. Його основна функція - забезпечення господарюючих суб'єктів додатковими коштами під певний відсоток.

Нічого не зрозуміло?

Спробуй звернутися за допомогою до викладачів

Принципи організації фінансів підприємства. Рух грошових коштів на підприємстві

Переважна частина фінансових ресурсів общехозяйственной системи фінансів формується на підприємствах. Оскільки до 80% дохідної бази бюджету формується за рахунок податків, а в податкових надходженнях превалюють платежі підприємств, то фінанси підприємства формують загальнодержавну фінансову систему.

В основі організації фінансів підприємств лежать наступні принципи:

- самостійність в області фінансово-господарської діяльності;

- самофінансування;

- зацікавленість в результатах роботи;

- відповідальність за ці результати;

- освіту фінансових резервів;

- розподіл коштів на власні і позикові;

- першочергове виконання зобов'язань перед бюджетом;

- фінансовий контроль за діяльністю підприємств.

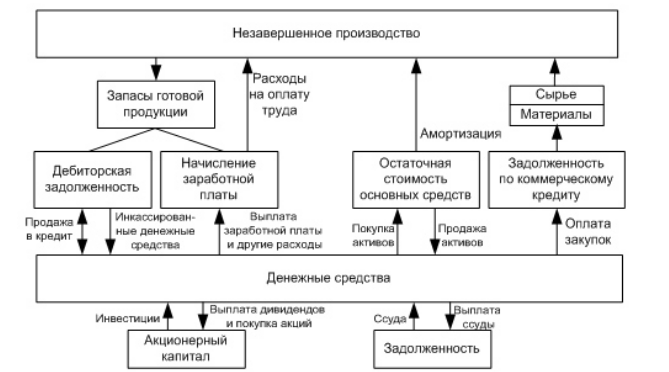

Цикл руху грошових коштів підприємства можна представити таким чином:

Малюнок 1. Цикл руху грошових коштів підприємства

рух грошових коштів на підприємстві - безперервний процес. Для кожного напряму використання грошових фондів повинен бути відповідний джерело. Активи підприємства - це чисте використання грошових коштів, а пасиви і власний капітал - чисті джерела. Для діючого підприємства не існує початкової і кінцевої точки руху коштів. Обсяг грошових коштів коливається в залежності від виробничого графіка, обсягу продажів, інкасації дебіторської заборгованості, капітальних вкладень і фінансування.

Загалом грошовому обороті підприємства можна виділити наступні відносини:

- утворення та використання цільових фондів внутрішньогосподарського призначення (статутного фонду, фонду розвитку виробництва, заохочувальні фонди і т.д.);

- що виникають за участю в інших підприємствах (внесення пайових внесків, участь у розподілі прибутку від спільної діяльності та інше);

- з працівниками підприємства;

- з покупцями продукції;

- зі страховими організаціями;

- з банківською системою;

- з державою;

- з вищестоящими управлінськими структурами.

Фінансові ресурси підприємства і їх структура

визначення 1

Фінансові ресурси підприємства - це його основний і оборотний капітал.

Формування і поповнення фінансових ресурсів (основного і оборотного капіталу ) - важлива фінансова проблема. Первинне формування цих капіталів відбувається в момент установи підприємства, коли утворюється статутний капітал.

визначення 2

Статутний (акціонерний) капітал - майно підприємства, створене за рахунок внесків засновників.

визначення 3

Фінансові ресурси - це грошові кошти, що залишаються в розпорядженні підприємства після здійснення поточних витрат по покриттю матеріальних витрат і оплати праці.

Основне джерело формування фінансових ресурсів - це прибуток.

Джерела формування фінансових ресурсів підприємства: прибуток; виручка від реалізації вибулого майна; амортизація; приріст стійких пасивів; позики; цільові надходження; пайові внески. Крім того, підприємство може мобілізувати фінансові ресурси в різних секторах фінансового ринку: продаж акцій, облігацій; дивіденди, відсотки; кредити; доходи від інших фінансових операцій; доходи від виплати страхових премій і т. д. (рис. 2).

Малюнок 2. Угруповання фінансових ресурсів підприємства

Значні фінансові ресурси підприємства можуть бути мобілізовані на фінансовому ринку.

визначення 4

Основний напрямок використання фінансових коштів - інвестування в розширене відтворення.

Використання фінансових коштів здійснюється за наступними напрямками:

- Інвестування в капітальні вкладення на розширення виробництва;

- Інвестування в цінні папери;

- Платежі до бюджету, банківську систему, внески у позабюджетні фонди;

- Освіта грошових фондів і резервів.

Управління фінансами підприємства

Формування та використання фінансових ресурсів неможливі без системи управління фінансами підприємств.

визначення 5

Управління фінансами (фінансовий менеджмент) - це діяльність, спрямована на досягнення стратегічних і тактичних цілей функціонування даного підприємства.

Управління фінансами підприємства включає в себе:

- організацію і управління відносинами підприємства у фінансовій сфері з іншими підприємствами, банками, страховими компаніями, бюджетами всіх рівнів, а також фінансовими відносинами усередині підприємства;

- формування фінансових ресурсів і їх оптимізацію;

- розміщення капіталу і управління процесом його функціонування;

- аналіз і управління грошовими потоками на підприємстві.

Основні функції фінансового менеджера:

- фінансове планування, складання бюджету підприємства, формування цінової політики, прогнозування продажів;

- формування структури капіталу і розрахунок його ціни;

- управління капіталом (робота з цінними паперами; контроль і регулювання грошових операцій; інвестиційний аналіз, управління основним і оборотним капіталом);

- аналіз фінансових ризиків;

- захист майна;

- оцінка та консультації.