Формування Головної книги в «1С: БГУ 8», ред. 1.0.

Казенні, бюджетні та автономні установи повинні формувати Головну книгу (ОКУД 0504072). Але за цим документом у бухгалтера нерідко виникають питання. Розглянемо найпопулярніші з них.

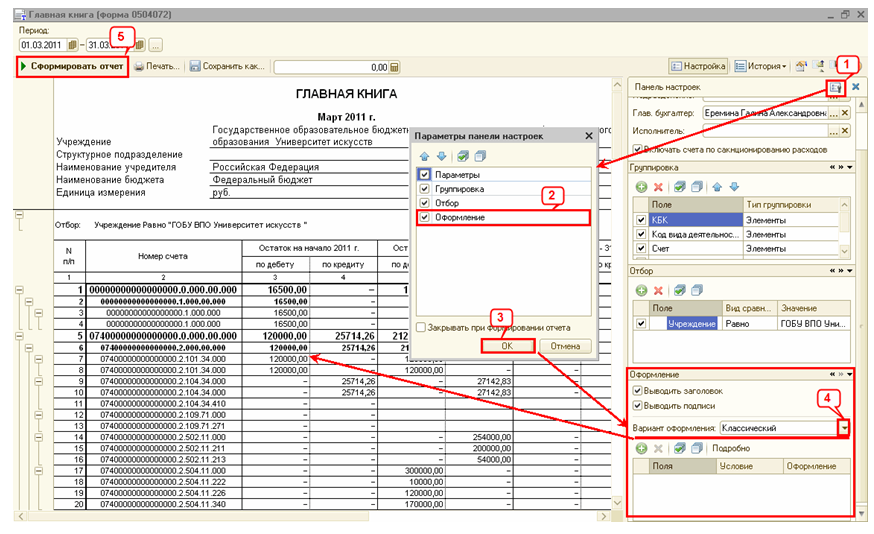

- Чи можна в звіті «Головна книга» виділяти жирним шрифтом рахунки і субрахунка?

У програмі «1С: Бухгалтерія державної установи 8» для звіту передбачені різні варіанти оформлення його даних.

За замовчуванням встановлений найпростіший варіант - всі дані виводяться одним шрифтом. Для виділення підсумків різними шрифтами треба вибрати «Класичний» варіант оформлення. Щоб редагувати налаштування оформлення звіту, необхідно відкрити вікно «Параметри панелі налаштувань» за допомогою кнопки «Панель налаштувань» (1), включити в нього прапор «Оформлення» (2) і зберегти видимість розділу «Оформлення» (3). У який з'явився розділі «Оформлення» Панелі налаштувань слід вибрати варіант оформлення «Класичний» (4). Для застосування даної настройки необхідно натиснути кнопку «Сформувати звіт» (5). Уже в сформованому звіті підсумкові рядки будуть виділятися жирним шрифтом, підсумки будуть виводитися меншим шрифтом.

Цю установку звіту можна зберегти за допомогою кнопки «Зберегти настройки звіту» для подальшого використання. Застосувати збережену настройку можна за допомогою кнопки «Завантажити настройки звіту».

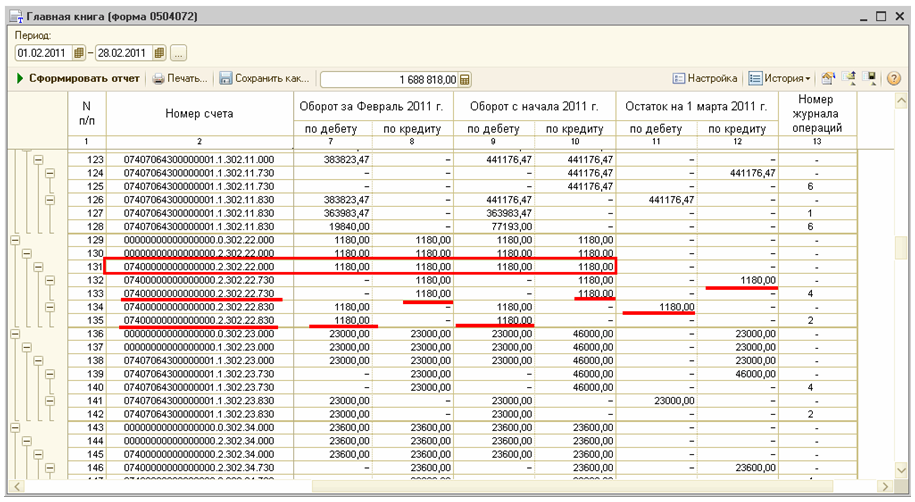

- Чому в звіті «Головна книга» на кінець року є залишки по Косгеї, якщо установа почала свою діяльність з січня 2017 г.? Залишків на початок періоду установа не мала, отже, залишку на кінець періоду не повинно бути, а в Головній книзі, яку сформували в програмі, залишок на кінець періоду розрахувався і дорівнює обороту за період.

Формування звіті в програмі «1С: Бухгалтерія державної установи 8» реалізовано відповідно до Методичних вказівок щодо застосування первинних облікових документів і формування регістрів бухгалтерського обліку (Наказ Мінфіну Росії від 15.12.2010 №173).

Відповідно до Методичних вказівок в Головній книзі (ф.05040720) відображаються записи по рахунках бухгалтерського обліку в хронологічному порядку, в залежності. При відкритті Головної книги записуються суми залишків на початок року і на початок періоду, в відповідності до останнього балансом за минулий рік, обороти по дебету і кредиту за відповідний період і з початку року, вихідні залишки, підсумкові дані за відповідний період, номера Журналу операцій.

У Головній книзі підраховується загальний підсумок оборотів за період з початку року. За всіма рахунками виводяться дебетові або кредитові залишки на початок наступного періоду.

У формі 0504072 передбачено виведення номерів рахунків бухгалтерського обліку. Згідно з пунктом 21 Інструкції по застосуванню Єдиного плану рахунків бухгалтерського обліку, номер рахунку Робочого плану рахунків складається з 26 розрядів, в тому числі:

1 - 17 розряди - аналітичний код по класифікаційної ознаки надходжень і вибуття;

18 розряд - код виду фінансового забезпечення (діяльності);

19 - 23 розряди - синтетичний код рахунку Єдиного плану рахунків бухгалтерського обліку, далі - балансова класифікація;

24 - 26 розряди - аналітичний код виду надходжень, вибуття об'єкта обліку.

У казенних і бюджетних установ в 24-26 розрядах відображаються коди класифікації операцій сектора державного управління, у автономних установ - аналітичний код надходжень, вибуття об'єктів обліку в структурі, затвердженої планом фінансово-господарської діяльності.

Рахунки за кодами класифікації операцій сектора державного управління відповідно до Інструкцій по застосуванню Плану рахунків бюджетного обліку №162н і Плану рахунків бухгалтерського обліку бюджетних установ №174н призначені для відображення збільшення і зменшення активів і зобов'язань, доходів і витрат. При завершенні поточного фінансового року обороти по рахунках, що відображає збільшення і зменшення активів і зобов'язань. У регістри бухгалтерського обліку чергового фінансового року не переходять. Таким чином, на початок року залишків по ним бути не повинно.

Для аналітичних рахунків з обліку активів і зобов'язань рахунки по Косгеї є накопичувальними регістрами в межах року - протягом року обороти підсумовуються, залишок на кінець року є дебетовий або кредитовий оборот по аналітичному рахунку за рік, оскільки надходження відображається за дебетом одного рахунку, а списання - по кредиту іншого рахунку. Наприклад, придбання матеріалів відбивається по Дт рахунку 105.36.340, а списання по Кт рахунку 105.36.440. Таким чином, виходячи з того, що номер рахунку включає Косгеї, і в Головній книзі передбачені підсумки по 26-розрядних рахунках, включаючи Косгеї, отже, залишки по Косгеї матимуть місце, навіть якщо обороти по дебету і кредиту однакові.

Відповідно в підсумковому рядку Головною книги в графі «Залишок на кінець періоду» буде відображений залишок по Косгеї.

- Чи є обов'язковим заповнення графи 13 «Номер журналу операцій» в звіті «Головна книга»?

Номер журналу операцій наводиться в детальних рядках, відповідних проводці.

Решта рядків звіту є группіровочних (по Косгеї, КПС, КФВ, аналітичного та синтетичного рахунках). У группіровочних рядках можуть бути дані з різних журналів, тому в них не вказується номер журналу. Якщо замість журналу в рядку вказано знак питання «?», Це означає, що в проводці не вказано номер журналу.

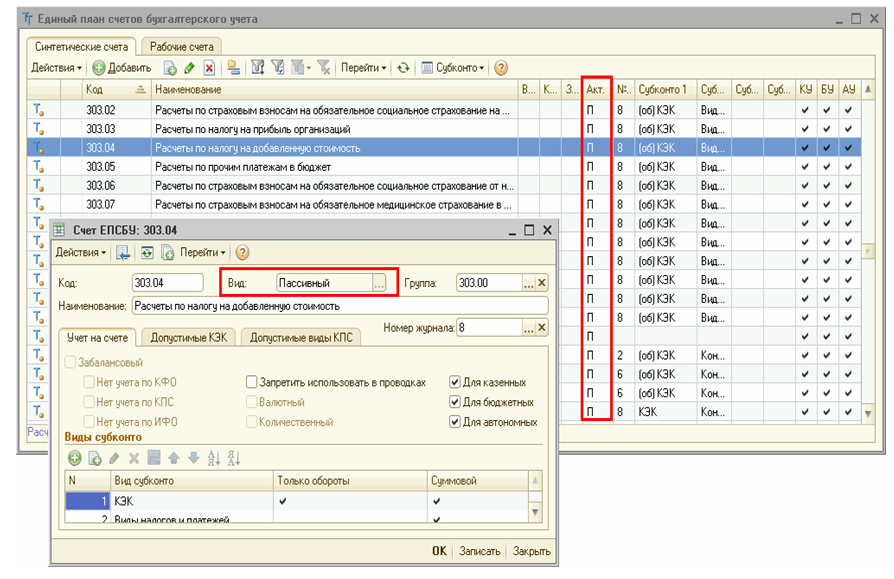

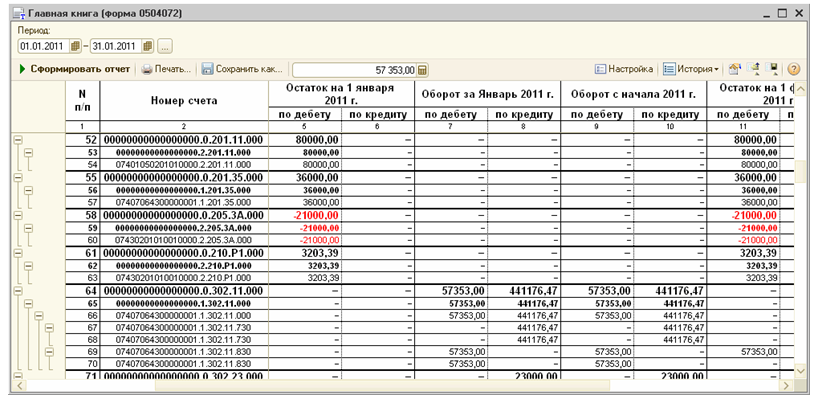

- Чому в звіті «Головна книга» залишки на кінець періоду відображені з мінусом за дебетом, а не з плюсом за кредитом?

У рядках звіту, який формується в програмі «1С: Бухгалтерія державної установи 8», залишки за рахунком Єдиного плану рахунків відображаються за дебетом або за кредитом залежно від виду активності / пасивності рахунку, встановленого в налаштуваннях рахунку.

Вид активності / пасивності рахунки відбивається в колонці «Акт» Плану рахунків програми (закладка «Синтетичні і аналітичні рахунки»).

Дебетові залишки на кінець періоду за пасивними рахунками в звіті відображаються з мінусом за кредитом рахунка, а кредитові залишки - з плюсом по кредиту. Для активних рахунків - навпаки, кредитові залишки відображаються з мінусом за дебетом рахунка. Слід зазначити, що за таким же принципом формуються залишки в усіх звітах програми.

Завдяки такій настройці, в звітах, які формуються в програмі, легко відстежити облікові помилки - сальдо по кредиту активних рахунків і дебету пасивних рахунків виділяється червоним кольором.

матеріали газети «Прогресивний бухгалтер» , Бюджетний випуск

Чи є обов'язковим заповнення графи 13 «Номер журналу операцій» в звіті «Головна книга»?Якщо замість журналу в рядку вказано знак питання «?

Чому в звіті «Головна книга» залишки на кінець періоду відображені з мінусом за дебетом, а не з плюсом за кредитом?