Застереження в аудиторському висновку - область ризику для укладачів звітності

- МСА 705 «Види модифікованого аудиторського висновку»

- Практика російських компаній

- Операції з пов'язаними сторонами

- приклад 1

- приклад 2

- Відсутність даних від дочірніх і асоційованих компаній

- приклад 3

- Фінансові вкладення

- приклад 4

- Основні засоби

- приклад 5

- приклад 6

- державні субсидії

- приклад 7

- Інші ділянки обліку

- Значення застереження для компанії

- Відносини з акціонерами

- Інші статті рубрики

- Рекомендуємо

МСФЗ: навчання, методологія і практика впровадження для компаній і фахівців

Спільний проект ІПБ Росії і журналу «Корпоративна фінансова звітність. Міжнародні стандарти » .

Канівський Сергій Володимирович

АССА, експерт з міжнародної звітності

Застереження в аудиторському висновку до міжнародної звітності інформує користувачів про неповноту наданої аудитору інформації або про суттєві недоліки, виявлені в ході перевірки. Застереження не є винятковим явищем в російській практиці.

У статті на прикладах розглянуто наступні питання:

- МСА 705 «Види модифікованого аудиторського висновку»;

- практика російських компаній;

- значення застереження для компанії.

Застереження в аудиторському висновку до міжнародної звітності інформує користувачів про неповноту наданої аудитору інформації або про суттєві недоліки, виявлені в ході перевірки. Застереження не є винятковим явищем в російській практиці.

У статті на прикладах розглянуто наступні питання:

- МСА 705 «Види модифікованого аудиторського висновку»;

- практика російських компаній;

- значення застереження для компанії.

Дослідження застережень дозволяє визначити зони ризику для укладачів звітності. До таких зон відносяться розкриття операцій з пов'язаними сторонами, оцінка основних засобів і фінансових активів, облік державних субсидій і доступність інформації від третіх осіб. Аудиторський висновок до звітності публічних компаній розміщується у відкритому доступі в комплекті з міжнародною звітністю, і інформація про наявність застереження стає доступною всім зацікавленим сторонам. Результати міжнародних досліджень виявили вплив застережень в аудиторському висновку на вартість позикового і акціонерного капіталу для публічних компаній.

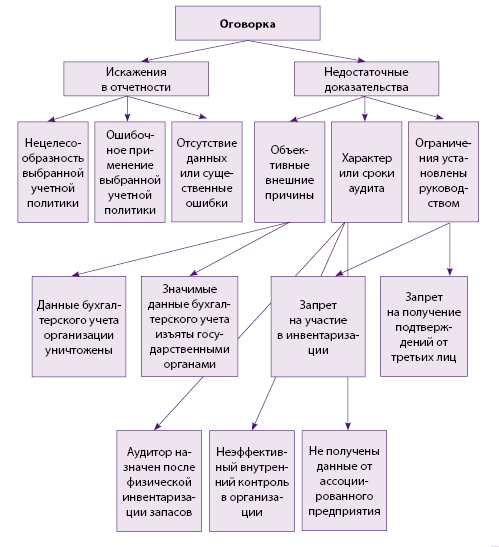

МСА 705 «Види модифікованого аудиторського висновку»

Міжнародний стандарт аудиту (МСА) 705 «Види модифікованого аудиторського висновку» говорить про те, що аудитор повинен скласти аудиторський висновок із застереженнями в наступних випадках:

- отримавши достатні належні аудиторські докази, аудитор приходить до висновку про те, що спотворення, кожне окремо або в сукупності з іншими, носять істотний, але не поширений характер; або

- аудитор не може отримати достатніх належних аудиторських доказів для обґрунтування аудиторського висновку, але приходить до висновку про те, що можливий вплив невиявлених спотворень (якщо такі є) на фінансову звітність може носити істотний, але не поширений характер.

На схемі представлені положення стандарту МСА 705, що характеризують обставини, що призводять до застереження в аудиторському висновку.

Якщо аудитор має намір винести модифіковане висновок, він повинен проінформувати представників власника про обставини, які призводять до модифікації. Це дозволяє аудитору отримати від представників власника згоду з фактичною стороною питання, який привів до необхідності в модифікованому укладанні, або підтвердження питань, що викликають розбіжності з керівництвом. А представники власника можуть надати аудитору (якщо необхідно) додаткову інформацію та роз'яснення з питання, який викликав необхідність в модифікованому ув'язненні.

Практика російських компаній

У практиці російських компаній зустрічаються застереження, пов'язані як з спотвореннями в звітності, так і з недостатністю аудиторських доказів. Застереження, пов'язані з спотворенням звітності, з'являються в двох випадках:

- помилки носять системний характер і їх складно або взагалі неможливо виправити;

- для керівництва компанії більш кращим представляється отримати застереження в аудиторському висновку, ніж змінити певні показники звітності або зробити необхідні розкриття.

Застереження, засновані на нестачі аудиторських доказів, найбільш часто обумовлені відсутністю даних від третіх осіб.

Операції з пов'язаними сторонами

Причиною застереження щодо розкриття операцій з пов'язаними сторонами іноді є небажання або неможливість керівництва компанії надати вичерпну інформацію щодо третіх осіб, які потенційно є пов'язаними сторонами. У деяких випадках керівництво дійсно не має ні де-юре, ні де-факто можливості отримати інформацію про структуру власності незалежних юридичних осіб, без якої визначити зв'язаність тієї чи іншої компанії практично неможливо. Застереження не вказує на наявність будь-яких недоліків у звітності підприємства, а лише інформує користувачів про відсутність необхідної інформації для формування беззастережного аудиторського висновку.

приклад 1

«Ми не мали можливості отримати достатні належні аудиторські докази щодо повноти розкриття інформації про операції з пов'язаними сторонами, представленого в Примітці 40" Операції з пов'язаними сторонами "до додається консолідованої фінансової звітності в частині результатів операцій за 2011 рік, в силу відсутності у керівництва повної інформації про компанії, які є пов'язаними з Групою, за період до 12 квітня 2011 році ".

приклад 2

«Група реалізувала 8 482 977 власних акцій, що перебувають у власності Групи і представлених у формі ADR, а також уклала договір опціону на продаж додаткових 6 881 661 власних акцій, які перебували у власності Групи і представлених у формі ADR. Ми не змогли отримати достатню документацію в належному вигляді, щоб встановити вигодонабувачів за зазначеними операціями. В результаті ми не змогли визначити, чи були дотримані вимоги до розкриття у фінансовій звітності, встановлені МСФЗ (IAS) 24 «Розкриття щодо зв'язаних сторін».

Відсутність даних від дочірніх і асоційованих компаній

Міжнародні стандарти аудиту говорять про те, що відсутність інформації від асоційованих компаній може бути однією з об'єктивних причин, що обмежують обсяг аудиту. Дійсно, Група може не мати юридичної можливості зобов'язати підприємство, в якому вона володіє не більше ніж 50%, надавати необхідний пакет інформації на регулярній основі понад мінімальних вимог законодавства. Обмеження обсягу аудиту може бути викликано також відсутністю даних від вибулого дочірнього підприємства.

приклад 3

«У 2012 році дочірнє підприємство Групи ВАТ" Фінанс-Лізинг "вибуло з Групи після рішення суду про визнання його неспроможним (банкрутом). Оскільки ми були позбавлені доступу до фінансової інформації ВАТ "Фінанс-Лізинг" за 2011 і 2012 роки, нам не вдалося завершити аудиторські процедури щодо цього підприємства, чистий прибуток якого і відповідний дохід від вибуття склали 8732 мільйона рублів в консолідованих результатах діяльності Групи за 2012 рік. Таким чином, у нас не було можливості визначити, які в зв'язку з цим могли б знадобитися коригування щодо консолідованих результатів діяльності та консолідованого руху грошових коштів за 2012 рік ».

Фінансові вкладення

Особливу область ризику представляють фінансові вкладення. За відсутності відкритого ринку на цінні папери або їх аналоги оцінка буде пов'язана з низкою припущень, які необхідно обгрунтувати для аудиторів.

приклад 4

«Ми не мали можливості отримати достатні належні аудиторські докази щодо поточної вартості пайових інвестиційних цінних паперів, доступних для продажу, в розмірі 14 005,3 млн руб станом на 31 грудня 2010 року, а також щодо пов'язаного збитку від знецінення в розмірі 10 565,7 млн руб за рік, що закінчився 31 грудня 2011 року, і пов'язаного з ним податку на прибуток ... »

Основні засоби

Труднощі обліку, оцінки та проведення тесту на знецінення основних засобів можуть пояснюватися розрізненістю систем обліку між підприємствами групи і помилками при визначенні первісної вартості. Крім об'єктивних чинників, застереження можуть бути викликані небажанням керівництва визнати збитки від знецінення в звітності.

приклад 5

«Станом на дату випуску додається консолідованої фінансової звітності, Банк не завершила підготовку регістрів основних засобів в частині обліку руху основних засобів, включаючи компонентний облік, за 2013 год ... Група провела щорічний тест на знецінення своїх основних засобів, однак не визнала збитки від знецінення, які визначаються як перевищення балансової вартості декількох яка генерує грошові потоки одиниць над відповідною сумою очікуваного відшкодування.

Вплив описаних вище невідповідностей вимогам МСФЗ (IAS) 16 "Основні засоби" та МСФЗ (IAS) 36 "Знецінення активів" на фінансове становище Групи станом на 31 грудня 2013 року і на результати діяльності Групи за рік по вказану дату не було визначено » .

приклад 6

«Існують ознаки того, що сума очікуваного відшкодування основних засобів, що відносяться до окремих дочірнім компаніям Групи, може бути значно нижче, ніж їх балансова вартість, відображена в розмірі 35 194 мільйони рублів на 31 грудня 2013 роки (28 079 мільйонів рублів на 31 грудня 2012 року ). Міжнародний стандарт фінансової звітності (МСФЗ) 36 "Знецінення активів" вимагає, щоб при наявності зазначених ознак керівництво проводило оцінку очікуваного відшкодування. Такої оцінки проведено не було. Вплив даного відхилення від вимог міжнародних стандартів фінансової звітності на консолідовану фінансову звітність не було визначено ».

державні субсидії

Якщо застосування будь-якого стандарту МСФЗ пов'язано зі значним скороченням виручки або чистого прибутку, то рішення керівництва може бути прийнято на користь застереження в аудиторському висновку.

приклад 7

«Група враховує певні державні субсидії як виручку і відповідні витрати як собівартість продажів, що не відповідає вимогам міжнародного стандарту фінансової звітності (МСФЗ) 20" Облік державних грантів і розкриття інформації про державну допомогу ".

Визнання отриманих субсидій відповідно до міжнародних стандартів фінансової звітності призвело б до зменшення виручки на 15 090 мільйонів рублів за 2013 рік (12 514 мільйонів рублів за 2012 рік), собівартості продажів на 11 344 мільйони рублів за 2013 рік (9558 мільйонів рублів за 2012 рік ) і до збільшення державних субсидій, віднесених до доходу в складі консолідованого звіту про прибутки і збитки, на 3746 мільйонів рублів за 2013 рік (2956 мільйонів рублів за 2012 рік) ».

Інші ділянки обліку

У 2013 році фахівцями великої аудиторської компанії було проведено дослідження, метою якого був аналіз поточної практики складання фінансової звітності за МСФЗ російськими компаніями і виявлення вимог МСФЗ, на дотримання яких російським укладачам звітності необхідно звернути особливу увагу. Крім наведених вище недоліків, дослідження вказало на наступні вади у фінансовій звітності:

- використання змішаної класифікації статей у звіті про прибутки і збитки, що суперечить МСФЗ (IAS) 1, згідно з яким витрати повинні класифікуватися за характером або за функціями;

- ненадання третього балансу при ретроспективних зміни в обліковій політиці, ретроспективному перегляді або рекласифікації порівняльної інформації відповідно до МСФЗ (IAS) 1;

- незадовільна якість розкриттів щодо аналізу гудвілу на знецінення.

Незважаючи на те що ці недоліки поки не стали причиною застереження для обраних компаній, вони можуть виявитися джерелом розбіжностей з аудиторами в майбутньому.

Значення застереження для компанії

Відносини з кредиторами

Проведене в 2012 році зіставлення аудиторських висновків до звітностям міжнародних компаній з їх кредитною історією виявило наступне вплив застереження на взаємини підприємства з кредиторами:

- середнє збільшення процентної ставки по кредитах на 0,18% на рік, що настає за випуском аудиторського висновку із застереженням, і ще на 0,08% щорічне збільшення в наступні три роки;

- зменшення сум наданих організації позик (але не термінів погашення);

- збільшення вимог до застави активів;

- відмова від прив'язки кредитних ковенантів, заснованих на показниках фінансової звітності, на користь нефінансових показників.

Застереження в аудиторському висновку дає сигнал кредиторам про те, що в компанії не все в порядку. Кредитори мають право запросити (як умову надання кредиту) додаткову інформацію, не доступну широкому загалу, для перевірки впливу тих чи інших факторів на платоспроможність позичальника.

Відносини з акціонерами

Деякі дослідники знайшли зв'язок між вартістю акцій публічних компаній і наявністю застереження в аудиторському висновку. Акції компаній з модифікованим аудиторським висновком показували гіршу динаміку в порівнянні з ринком в цілому. Однак результати досліджень розрізняються. Деякі дослідники звертають увагу на залежність результатів від розвиненості ринків акцій і інститутів країн, в яких проводилися дослідження. Наприклад, аналіз, проведений по Ірану, не виявив статистичної кореляції між наявністю модифікації в аудиторському висновку і ціною акцій компанії. Інші дослідники звернули увагу на складність визначення дати публікації висновку, а також на можливість відображення обставин, що призвели до застереження, в ціні акції ще до випуску аудиторського висновку. Проте, з певною впевненістю можна зробити висновок про те, що якщо не самі застереження, то застереження в сукупності з спричинили їх обставинами негативно позначаються на капіталізації компаній.

Застереження в аудиторському висновку може бути викликана об'єктивними причинами і не залежати від волі і можливостей керівництва компанії. Тим часом системний підхід до усунення недоліків обліку, розвитку систем внутрішнього контролю і відкритість при взаємодії з аудиторами створять умови для підготовки звітності, яка буде відповідати обґрунтованим вимогам аудиторів і всіх зацікавлених користувачів.

Інші статті рубрики

Боргові інструменти: початкове застосування МСФЗ (IFRS) 9

А. І. низький

Більшість організацій враховують будь-які боргові фінансові активи (торгову дебіторську заборгованість, векселі, видані позики, облігації та ін.). Тому важливо розібратися з питаннями, що виникають при початковому застосуванні МСФЗ (IFRS) 9 «Фінансові інструменти» щодо боргових фінансових інструментів.

Підготовка європейських банків до застосування МСФЗ (IFRS) 9

А. І. низький

13 липня 2017 року Європейська служба банківського нагляду (European Banking Authority, EBA) опублікувала звіт з результатами дослідження, присвяченого підготовці європейських банків до застосування МСФЗ (IFRS) 9 «Фінансові інструменти». Ці результати представляють інтерес і для російських кредитних організацій, які теж готуються до застосування згаданого стандарту.

Розкриття податкових ризиків у звітності публічних компаній і в аудиторському висновку: міжнародний досвід і російська практика

Н. В. Бєляєва

Ризики, пов'язані зі збільшенням невизначеності при розрахунку податків і трактуванні податкового законодавства, стають все більш актуальними для компаній у всьому світі. Це обумовлено не тільки постійним зростанням і розширенням мультинаціональних компаній, що працюють в різних податкових юрисдикціях. Деклароване прагнення держави знизити рівень соціальної нерівності призводить до посилення пресингу податкових органів на великі корпорації. Організація економічного співробітництва та розвитку (ОЕСР), удосконалюючи міжнародну систему оподаткування, продовжує працювати, зокрема, над Планом протидії розмивання бази оподаткування і переведення прибутків (Base Erosion and Profit Shifting, далі - BEPS). Розроблені і успішно застосовувалися раніше схеми податкового планування можуть бути оскаржені в суді практично незалежно від терміну давності. Електронний обмін інформацією між податковими органами різних країн істотно обмежує можливість використання низькоподаткових юрисдикцій. Глобальним трендом є прагнення до максимальної прозорості, доступності інформації всім категоріям користувачів фінансової звітності - від державних і регулюючих органів до акціонерів, інвесторів і суспільства.

Розкриття інформації компаніями під держконтролем

Б. М. Сардарова

В России держсектора економіки є домінуючім за вкладом у ВВП країни. Стереотип неповороткою планової державної економіки вже в минулому. Багато компаній, що знаходяться під держконтролем, переважно пов'язані з видобувними галузями або іншими природними монополіями, є сучасні і передові з точки зору корпоративного управління організації: використовують всі існуючі інструменти фінансового менеджменту, залучення інвестицій у власний розвиток, найсучасніші методи підвищення ефективності діяльності. На цей процес помітно вплинула конкуренція і середовище міжнародного бізнесу. Проте питання ефективності функціонування держкомпаній і стратегічного управління ними залишаються актуальними, так як багато хто з них як і раніше вимагають фінансового забезпечення за рахунок бюджетних коштів або значною держпідтримки, негативно впливаючи на економіку.

Звітність в форматі XBRL: досвід підготовки

А. В. Брикін

В останні роки в Росії зростає інтерес до нового стандарту обміну діловою інформацією - XBRL.

Центральним банком РФ здійснюється проект з перекладу звітності некредитних фінансових організацій на XBRL. Планується, що з 2018 року ці організації будуть складати і здавати звітність в форматі XBRL.

Рекомендуємо