Касова книга

- Коли, навіщо і з якою метою застосовується касова книга

- Порядок ведення касових операцій

- Зразок заповнення касової книги

- Касова книга бланк

Основним регістром у господарюючого суб'єкта щодо здійснення розрахунків в готівковій формі є касова книга, складання якої покладається на касира, при його відсутності - на певний посадова особа. Періодично головний бухгалтер повинен перевіряти правильність заповнення і саме ведення касової книги, так як саме цей документ найчастіше запитують при перевірках.

Зміст статті

Коли, навіщо і з якою метою застосовується касова книга

Порядок ведення касових операцій регулює всі основні моменти по складанню касової книги. Її зобов'язані заповнювати всі підприємства, а також підприємці, за винятком ІП, які застосовують спрощений варіант ведення обліку.

Порядок ведення касових операцій регулює всі основні моменти по складанню касової книги. Її зобов'язані заповнювати всі підприємства, а також підприємці, за винятком ІП, які застосовують спрощений варіант ведення обліку.

Цей регістр відкривається на початку кожного року. У звітному періоді в нього вносяться дані щодня при наявності руху операцій по касі. Якщо касові документи не оформлялися протягом дня, лист книги не заповнюється. Дане правило поширюється і на дні свята і вихідні. Після закінчення року книга закривається.

Касова книга є основним узагальнюючим документом, в якому щодня відображаються всі касові бланки за прибутковими і видатковими операціями. Також в ній визначаються залишки грошей на початок і кінець дня. Це дуже важливий момент, тому що в цей час відбувається перевірка дотримання ліміту зберігання готівки в касі. При його перевищенні касиру необхідно здійснити здачу готівки в банк. Порушення цього обмеження загрожує організації штрафними санкціями.

Якщо компанія має філії, то цей регістр повинен вестися по кожному з них. При цьому виділені на самостійний баланс підрозділи, заповнюють книгу, а копії її листів передають основному підприємству. Для підрозділів, які не мають свого балансу, необхідно здавати оригінали листів книги, а копії залишати собі.

Увага! Законодавство вимагає від організацій, які суміщають власну діяльність з агентською, вести кілька касових книг.

Порядок ведення касових операцій

Держстатом затверджена стандартна форма КО-4. Як правильно вести касову книгу повинні знати і ті, хто її складає, і ті, хто перевіряє.

Суб'єкт господарювання має право заповнювати її вручну, використовуючи журнал, придбаний в друкарні, або автоматично, за допомогою спеціалізованих програм. У другому випадку щодня роздруковуються звіти касира, а сам регістр відтворюється на папері в кінці року із зазначенням загальної кількості аркушів.

У будь-якому випадку, всі аркуші книги повинні бути пронумеровані, прошнуровані, і скріплені печаткою і підписом директора компанії.

У касову книгу, заповнену від руки, можна вносити виправлення. Вони повинні бути завізовані касиром і головним бухгалтером. Якщо помилки впливають на залишок грошей, то лист анулюється і заповнюється новий.

На початку кожного дня касир переносить залишок грошей в касі з попереднього дня. У міру здійснення операцій, він відображає всі прибуткові касові ордери (ПКО) і видаткові касові ордери (ВКО) , А також прирівняні до них документи в цьому регістрі. При завершенні дня або зміни працівник підраховує обороти і виводить залишок на кінець дня. Разом зі звітом касира він передає всі оформлені ПКО та ВКО за день в бухгалтерію, підтверджуючи звіт своїм підписом.

Бухгалтер приймає його, звіряє всі докладені документи і розписується в регістрі.

Сама касова книга зберігається в касі підприємства до кінця року.

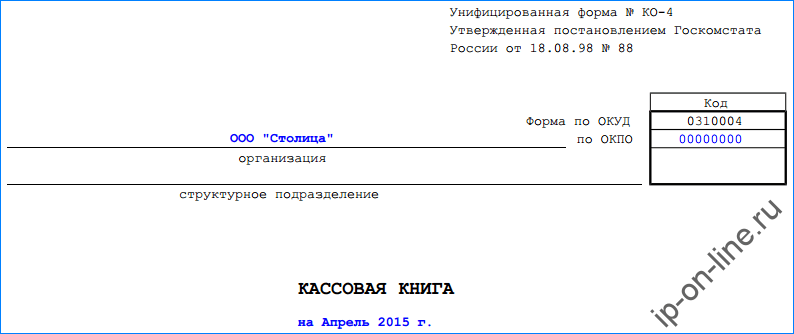

Зразок заповнення касової книги

В першу чергу оформляється обкладинка касової книги. На ній потрібно вказати назву фірми, її код згідно з довідником ОКПО. Якщо документ відноситься до конкретного структурного підрозділу, то його назва записується у відповідній графі, інакше - ставиться прочерк.

Трохи нижче проставляється календарний рік, за який ведеться реєстр.

Трохи нижче проставляється календарний рік, за який ведеться реєстр.

Будова аркуша касової книги може бути двох видів - з горизонтальним або вертикальним розташуванням. У них різниться принцип заповнення.

На аркушах з вертикальним розташуванням, всі дані за один день розташовуються на одній сторінці. При цьому звіт касира формується двома способами:

- На наступному аркуші касової книги з його подальшим видаленням. Обидві сторінки нумеруються однаково, а заповнення відбувається через копірку кульковою ручкою.

- На чистому вкладному аркуші. При цьому на ньому від руки робиться запис «Звіт касира за ..». Заповнення проводиться через копірку. Всі сторінки книги нумеруються по порядку.

На аркушах з горизонтальним розташуванням друга сторінка без разлиновки подгибается всередину. Між половинками прокрадається копіювальний папір. Для заповнення зворотного боку другу половинку загинають в іншу сторону. Обидві частини нумеруються один номером. Після заповнення друга відривна частина видаляється і підшивається до касових документів.

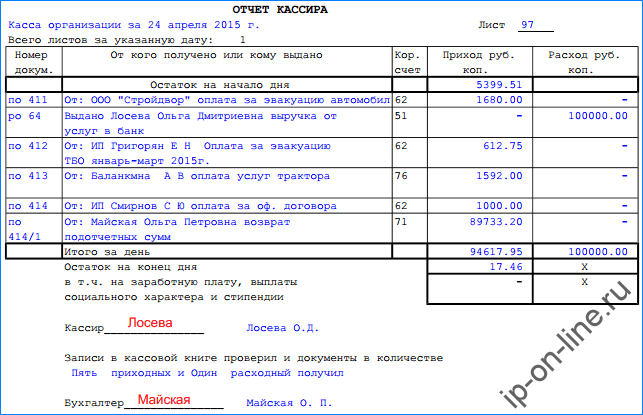

Заповнення аркуша касової книги в кожному разі не відрізняється і відбувається наступним чином:

У верхній частині сторінки проставляється число, за яке заповнюється лист, і його порядковий номер.

Потім переходять до внесення записів до табличної частини. Можна записувати всі документи по приходу, а потім всі видаткові.

Потім переходять до внесення записів до табличної частини. Можна записувати всі документи по приходу, а потім всі видаткові.

В поле «Залишок на початок дня» вноситься перехідний залишок в касі. Він обов'язково повинен збігатися із залишком на кінець дня, зазначеним на попередньому аркуші.

Потім через підрядник вносяться записи про касові документах.

У графі 1 указується назва і номер документа.

У графу 2 вноситься П.І.Б. особи або найменування фірми, з якими сталася операція руху грошей по касі.

У графі 3 записується код бухгалтерського рахунку, відповідний операції.

У графах 4 і 5 вказується сума приходу або витрати грошей, залежно від характеру операції.

У рядку «Перенесення» в кінці першої половини листа проставляється проміжна підсумкова сума прибуткових і видаткових операцій на даній сторінці. Всі порожні рядки, що залишилися на аркуші, прочеркиваются.

У рядку «Разом за день» підводиться фінансовий результат - в графі 4 ставиться сума прибуткових операцій, в графі 5 - витратних.

Після цього нижче вказується залишок коштів в касі в кінці робочого дня.

Якщо в касі в кінці дня знаходяться гроші, які призначені на видачу зарплати, стипендії і т. Д. - ця сума записується окремо в наступному рядку.

Касир запевняє правильність внесення даних, ставлячи свій особистий підпис.

Після цього бухгалтер перераховує кількість прибуткових і видаткових касових документів, прикладених до звіту касира, вказує їх кількість у відповідних рядках нижче, після чого сам підписує цей аркуш касової книги.

Касова книга бланк

Касова книга бланк скачати Excel.

Касова книга бланк скачати Excel.

Касова книга бланк скачати Word.

Касова книга бланк скачати Word.