Фінанси, їх роль і функції в процесі суспільного відтворення

1.1. Фінанси, їх роль і функції в процесі суспільного відтворення.

Фінанси представляють собою сукупність грошових відносин, що виникають в процесі створення фондів грошових коштів у суб'єктів господарювання і держави і використання їх на цілі відтворення, стимулювання і задоволення соціальних потреб суспільства. Можна виділити 4 основні стадії процесу суспільного відтворення: виробництво, обмін, розподіл і споживання. Областю виникнення і функціонування фінансів є друга стадія відтворювального процесу, коли відбувається обмін виробленими громадськими продуктами, еквівалентність якого для учасників процесу обміну встановлюється за допомогою вартісних оцінок. Саме на цій стадії з'являються фінансові відносини, пов'язані з формуванням грошових доходів і накопичень, що приймають специфічну форму фінансових ресурсів. Потенційно фінансові ресурси утворюються на стадії виробництва, коли створюється нова вартість і здійснюється перенесення старої. Однак реальне формування фінансових ресурсів починається тільки на стадії обміну, коли вартість реалізована.

У загальній сукупності фінансових відносин виділяють 3 великі взаємозалежні сфери: фінанси господарюючих суб'єктів (підприємства, організації, установи), страхування, державні фінанси. Залежно від характеру діяльності суб'єктів всередині кожної з цих сфер можна виділити різні ланки. Кожна ланка виконує свої завдання, має власну організаційну структуру фінансового апарату, проте в сукупності вони утворюють фінансову систему держави (рис.1). Взаємодія між виділеними ланками фінансової системи здійснюється за посередництва установ банківської системи, що грають особливо важливу роль щодо функціонування фінансів підприємства.

Фінанси суб'єктів господарювання є основним елементом наведеної схеми і являють собою грошові відносини, пов'язані з формуванням і розподілом фінансових ресурсів. За джерелами формування фінансові ресурси поділяються на:

· Утворені за рахунок власних і прирівняних до них коштів (акціонерний капітал, пайові внески, прибуток від основної діяльності, цільові надходження та ін.);

· Мобілізуються на фінансових ринках як результат операцій з цінними паперами, ссудозаемних операцій і ін .;

· Надходять у порядку перерозподілу (бюджетні субсидії, субвенції, страхове відшкодування і т. П.).

Рис.1. Структура фінансової системи.

Страхування являє собою сукупність перерозподільних відносин між учасниками страхового договору з приводу створення за рахунок грошових внесків цільового страхового фонду, призначеного для відшкодування можливого збитку в зв'язку з наслідками відбулися страхових випадків. В результаті діяльності страхових організацій формуються потужні фонди фінансових ресурсів. На Заході страхові компанії є, як правило, недержавними структурами; разом з тим існує і система державного соціального забезпечення.

Державні фінанси є найважливішим засобом перерозподілу вартості суспільного продукту і частини національного багатства. В основі їх лежить система бюджетів: республіканські, місцеві. Окремим елементом в системі державних є позабюджетні фонди, головне призначення яких полягає у фінансуванні окремих цільових заходів.

Кожна ланка фінансової системи в свою чергу поділяється на подзвенья в залежності від галузевої приналежності суб'єктів, форм власності, характеру діяльності і т. П. Зі своєю організаційною структурою, функціями, цілями і завданнями. Істота взаємозв'язків між виділеними сферами і ланками фінансової системи полягає у взаємному фінансове забезпечення їх діяльності та виражається у вигляді податків, зборів, відрахувань, зборів, штрафів, асигнувань та ін. В основі цих взаємозв'язків перебувають фінанси господарюючих суб'єктів, точніше фінансове забезпечення відтворювальних витрат, що здійснюється в 3 формах: самофінансування, кредитування, державне фінансування. Оптимізація співвідношення між перерахованими формами фінансового забезпечення здійснюється державою шляхом застосовуваної їм фінансової політики.

Процес функціонування будь-якого підприємства носить циклічний характер. В межах одного циклу здійснюються: залучення необхідних ресурсів, з'єднання їх в виробничому процесі, реалізація виробленої продукції та отримання кінцевих фінансових результатів. В умовах ринкової економіки відбувається зміщення пріоритетів в об'єктах та цільових установках системи управління об'єктом господарювання. Як відомо, укрупненими і відносно самостійними економічними об'єктами, складовими сферу докладання загальних функцій управління, є грошові кошти (точніше, фінансові ресурси), трудові ресурси, засоби і предмети праці. У централізовано планованої економіці пріоритети в управлінні цими об'єктами, як правило, не розставлялися. Такий підхід був зрозумілий і цілком природний. Властиві цьому типу економіки тотальне планування, централізація, а також лимитированность ресурсів з необхідністю передбачали запровадження жорсткого їх фондування. Свобода в маніпулюванні ресурсами, їх взаимозамещения була вельми обмеженою. Крім того, підприємства були поставлені в жорсткі фінансові рамки і не могли вибирати найбільш раціональну (по їх суб'єктивну думку) структуру всіх використовуваних ресурсів.

В умовах ринкової економіки, централізовано встановлювані обмеження значною мірою знімаються (скасовуються ліміти, знижується роль централізованого постачання та ін.), А ефективне управління якраз і передбачає оптимізацію ресурсного потенціалу підприємства. У цій ситуації різко підвищується значимість ефективного управління фінансовими ресурсами. Від того, наскільки ефективно вони трансформуються в основні та оборотні кошти, а також в засоби стимулювання робочої сили, залежить фінансове благополуччя підприємства в цілому, його власників і працівників. Фінансові ресурси в цих умовах набувають першорядне значення, оскільки це єдиний вид ресурсів підприємства, що трансформується безпосередньо і з мінімальним тимчасовим лагом в будь-який інший вид ресурсів.

Стратегія управління полягає у виборі і обгрунтуванні політики залучення та ефективного розміщення ресурсів (в тому числі фінансових коштів) комерційної організації, тактика управління - в конкретизації поставлених цілей у вигляді системи планів і їх ресурсного забезпечення за різними параметрами (тимчасовому, матеріально-технічного, інформаційного, кадровому і т. д.). Залежно від горизонту планування склад і структура використовуваних і планованих ресурсів істотно розрізняються. Отже, можна зробити два основні висновки. По-перше, в тій чи іншій мірі роль фінансових ресурсів важлива на всіх рівнях управління (стратегічний, тактичний, оперативний), однак особливе значення вона набуває в плані стратегії розвитку підприємства. Таким чином, фінансовий менеджмент як одна з основних функцій апарату управління набуває ключову роль в умовах ринкової економіки. По-друге, фінансові ресурси як основний компонент системи бухгалтерського обліку є провідне сполучна ланка між обліком і фінансовим менеджментом, що і зумовлює їх тісний взаємозв'язок.

Фінанси суб'єкта господарювання виконують три основні функції:

· Формування, підтримання оптимальної структури і нарощування економічного потенціалу підприємства;

· Забезпечення поточної фінансово-господарської діяльності;

· Забезпечення участі господарюючого суб'єкта в здійсненні соціальної політики.

Ці функції можуть бути структуровані і описані в термінах цілей і завдань, що стоять перед власниками підприємства і апаратом управління, а також засобів і методів їх досягнення.

1.2. Структура і процес функціонування системи управління фінансовими ресурсами на підприємстві.

Будь-який бізнес починається з постановки і пошуку відповідей на наступні три ключові питання:

· Які повинна бути величина і оптимальний склад активів підприємства, що дозволяють досягти поставлені перед підприємством цілі та завдання?

· Де знайти джерела фінансування і яким має бути їх оптимальний склад?

· Як організувати поточне і перспективне управління фінансовою діяльністю, що забезпечує платоспроможність і фінансову стійкість підприємства?

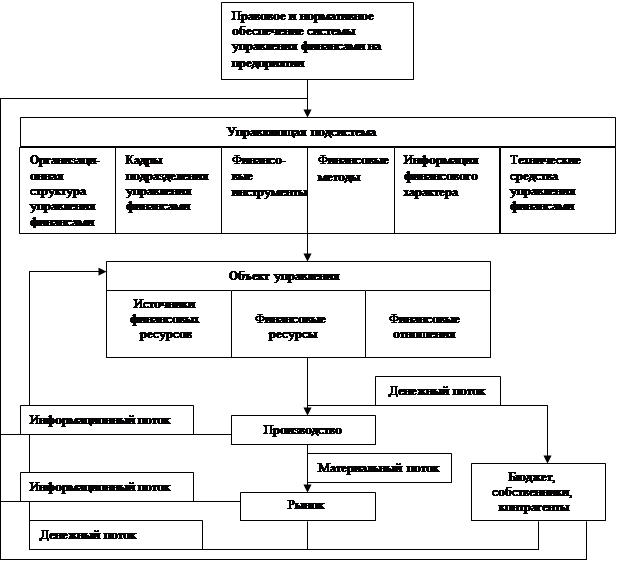

Вирішуються ці питання в рамках фінансового менеджменту як системи ефективного управління фінансовими ресурсами, що є однією з ключових підсистем загальної системи управління підприємством. Логіка її функціонування представлена на малюнку 2.

1

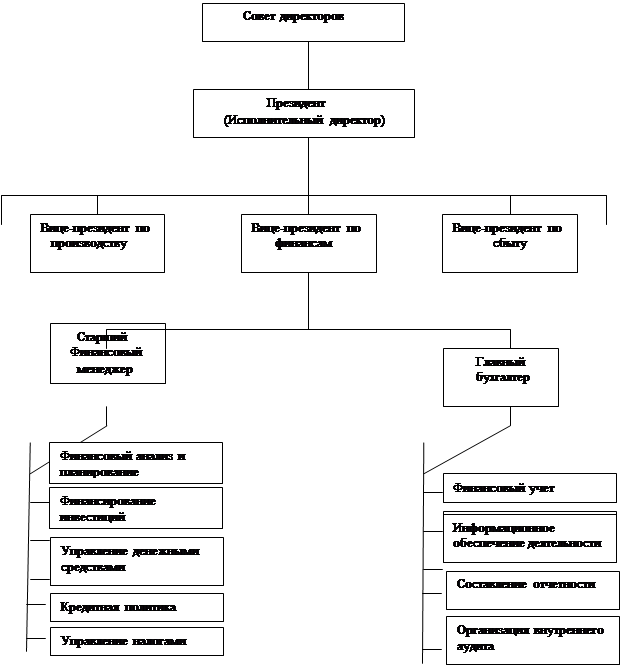

Організаційна структура системи управління фінансами господарюючого суб'єкта, а також її кадровий склад можуть бути побудовані різними способами в залежності від розмірів підприємства і виду його діяльності. Для великої компанії найбільш характерно відокремлення спеціальної служби, керованої віце-президентом з фінансів (фінансовим директором) і, як правило, включає бухгалтерію і фінансовий відділ (рис. 3).

Мал. 3. Організаційна структура управління господарюючого суб'єкта.

Наведена на рис.3 схема не є типовою, а склад її може варіювати в залежності від національних особливостей організації бізнесу в тій чи іншій країні, виду компанії, її розміру та інших факторів.

У невеликих підприємствах роль фінансового директора зазвичай виконує головний бухгалтер. Головне. Що слід відзначити в роботі фінансового менеджера, це те, що вона або безпосередньо є частиною роботи вищої ланки управління фірми, або пов'язана з наданням йому аналітичної інформації, необхідної і корисної для прийняття управлінських рішень фінансового характеру. Незалежно від організаційної структури управління фірмою фінансовий менеджер відповідає за аналіз фінансових проблем, прийняття в деяких випадках рішень або вироблення рекомендацій вищому керівництву.

Будь-яка більш-менш велика компанія в тій чи іншій мірі пов'язана з фінансовими ринками; цей зв'язок різноманітна, оскільки компанія може виступати в різних іпостасях: як емітента цінних паперів, інвестора, ссудозаемщика, Лендера, спекулянта і ін. Виникаючі в ході зв'язку з цим операції на фінансових ринках здійснюються за допомогою фінансових інструментів. Існують різні підходи до трактування цього поняття. Зокрема, фінансові інструменти являють собою контракти, що передбачають деякі форми коротко- і довгострокового інвестування, торгівля якими здійснюється на фінансових ринках. Таким чином, до фінансових інструментів можна віднести акції, облігації, ф'ючерси і т. П.

Прийоми і методи, що знаходяться в арсеналі фінансового менеджера, різноманітні. З певною часткою умовності їх можна розділити на три великі групи: загальноекономічні, прогнозно-аналітичні та спеціальні.

До першої групи належать: кредитування, ощадно-позикові операції, система касових і розрахункових операцій, система страхування, система розрахунків, система фінансових санкцій, трастові операції, заставні операції, трансфертні операції, система виробництва амортизаційних відрахувань, система оподаткування та ін. Загальна логіка подібних методів, їх основні параметри, можливість чи обов'язковість виконання задаються централізовано в рамках системи державного управління економікою. Хоча варіабельність в їх застосуванні досить обмежена, проте, варіанти використання окремих методів нерідко визначаються вже на рівні конкретного підприємства.

До другої групи входять: фінансове планування, податкове планування, методи прогнозування, факторний аналіз, моделювання та ін. Більшість з цих методів вже імпровізаційний за своєю природою.

Проміжне становище між цими двома групами за ступенем централізованої регульованої та обов'язковості застосування займають спеціальні методи управління фінансами, багато з яких ще тільки починають отримувати поширення; це дивідендна політика, фінансова оренда, факторингові операції, франчайзинг, ф'ючерси і т. п. В основі багатьох з цих методів лежать похідні фінансові інструменти.

Основою інформаційного забезпечення системи управління фінансами є будь-які відомості фінансового характеру; зокрема, можна виділити бухгалтерську звітність, повідомлення фінансових органів, інформацію установ банківської системи, дані товарних, фондових і валютних бірж, іншу інформацію.

Технічне забезпечення системи управління фінансами є самостійним і дуже важливим її елементом. Багато сучасні системи, засновані на безпаперовій технології (міжбанківські розрахунки, взаємозаліки, розрахунки за допомогою кредитних карток, клірингові розрахунки та ін.), Неможливі без застосування мереж ЕОМ, персональних комп'ютерів, функціональних пакетів прикладних програм. Для виконання поточних аналітичних розрахунків фінансовий менеджер може скористатися також і стандартним програмним забезпеченням, зокрема, пакетом типу Excel, Lotus і ін.

Функціонування будь-якої системи управління фінансами здійснюється в рамках чинного правового і нормативного забезпечення. Сюди відносяться закони, укази Президента, постанови уряду, накази і розпорядження міністерств і відомств, ліцензії, статутні документи, норми, інструкції, методичні вказівки та ін.

Глава 2. Цілі, завдання і сутність фінансового менеджменту в умовах ринкової економіки.

розділ: Різне

Кількість знаків з пробілами: 64182

Кількість таблиць: 1

Кількість зображень: 8

... організації високоефективного управління його фінансами. Таке управління фінансами окремих господарюючих суб'єктів виділилося в країнах з розвиненою ринковою економікою на початку XX ст. в спеціальну галузь знань, яка отримала назву «Фінансовий менеджмент». Саме фінансовий менеджмент відповідає на питання: скільки потрібно коштів, де їх знайти, як управляти ними раціонально ...

... звітність; - статистична фінансова інформація; - несистемні дані. 3.2 Інформаційне забезпечення діяльності фінансового менеджера Основою інформаційного забезпечення системи фінансового менеджменту є будь-яка інформація фінансового характеру: - бухгалтерська звітність; - повідомлення фінансових органів; - інформація установ ...

..., а інших - зменшуватися. В результаті забезпечується велика соціальна справедливість в розподілі заробітку між працівниками, чого не можна досягти при тарифній системі. Необхідно відзначити, що в умовах ринкової економіки важливий показник роботи - обсяг реалізації продукції і послуг. Тому чим вище обсяг реалізації, тим ефективніше працює підприємство і заробітна плата може ...

... стан кругообігу ресурсів, ефективність господарювання, забезпечує контроль за управлінськими рішеннями в області фінансів, передбачаючи збір необхідної інформації, аналіз факторів. Сутність фінансового менеджменту можна визначити як систему принципів і методів розробки і реалізації управлінських рішень, пов'язаних з формуванням, розподілом і використанням фінансових ...

· Де знайти джерела фінансування і яким має бути їх оптимальний склад?· Як організувати поточне і перспективне управління фінансовою діяльністю, що забезпечує платоспроможність і фінансову стійкість підприємства?