Собівартість товарів і продукції: що це, як розрахувати і визначити

- Що таке собівартість товару

- Як визначити собівартість товарів

- Що входить в собівартість товару

- Види собівартості продукції

- структура собівартості

- теорія обмежень

- Методи розрахунку собівартості товарів

- метод №1

- метод №2

- метод №3

- метод №4

- Класифікація витрат

Доброго дня! Багато хто задається питанням: що таке собівартість товарів або продукції? Для виробництва будь-яких товарів витрачається ряд різноманітних ресурсів: природних, енергетичних, земельних, фінансових, трудових і т.д. Сума всіх понесених витрат і становитиме собівартість продукції. Детальніше це питання розглянемо в цій статті!

Що таке собівартість товару

Для початку давайте розглянемо визначення собівартості товару.

Собівартість товару - це грошова оцінка поточних витрат підприємства на виготовлення і реалізацію товару, а також фактична вартість трудових і фінансових ресурсів.

Фактично собівартість - це показник виробничої і господарської діяльності фірми, що відображає фінансові витрати організації на виробництво продукції. Від собівартості безпосередньо залежить ціна товару. Чим нижча собівартість готової продукції, тим вище рентабельність підприємства.

Як визначити собівартість товарів

Як же розрахувати собівартість товару? Для того щоб порахувати собівартість виробленого товару, потрібно скласти всі фінансові витрати, витрачені на виробництво і реалізацію продукції.

Залежно від способу ведення обліку витрат, сформувалося кілька методів розрахунку собівартості товару: нормативний, попроцессний, попередільний, позамовний. У свою чергу, собівартість також поділяється на кілька видів: валова, товарна і реалізована.

Для підприємця дуже важливо розрахувати собівартість реалізованих товарів, оскільки саме цей показник визначає ефективність і рентабельність виробництва.

Що входить в собівартість товару

Напевно кожен починаючий підприємець хоч раз задавався питанням: навіщо потрібна собівартість? А потрібна вона для того, щоб об'єктивно оцінити рентабельність підприємства, визначити оптову та роздрібну ціну товару, дати об'єктивну оцінку ефективності витрачання та використання ресурсів.

Собівартість товару враховує безліч показників, в залежності від того, що саме необхідно проконтролювати.

Собівартість одиниці товару безпосередньо залежить від кількості виробленої або придбаної продукції. Щоб зрозуміти це, достатньо розглянути простий приклад:

Припустимо, ви відправилися в магазин, щоб купити пачку чаю вартістю 100 рублів. Тоді розрахунок собівартості придбає такий вигляд:

- Припустимо, на поїздку ви витратили 1 годину (при імовірною оцінкою вартості робочої години в 100 рублів);

- Можлива амортизація автомобіля склала 15 рублів.

Отже, собівартість товару включає в себе: Вартість партії товару (в даному випадку пачки чаю) + Витрати) / Кількість = 215 рублів.

Картина значно зміниться, якщо ви придбаєте не одну пачку чаю, а, припустимо, п'ять:

Собівартість = ((5 * 100) + 100 + 15) / 5 = 123 рубля.

Приклад наочно показує, що зниження собівартості товару безпосередньо залежить від придбаного кількості продукції - чим більша кількість ви купуєте (або робите), тим дешевше вам обходиться кожна його одиниця. Жодне підприємство не зацікавлене в збільшенні собівартості товару.

Види собівартості продукції

По суті, собівартість - це сума всіх витрат, віднесених на виробництво і випуск товарів. Собівартість може бути розрахована як на весь вироблений товар, так і на окрему товарну одиницю.

Строго кажучи, видів собівартості існує кілька, і, в залежності від того, яку саме сферу діяльності хоче проконтролювати підприємець, можна розрахувати такі показники:

- Цехова, що містить витрати всіх підрозділів організації, спрямовані на виготовлення продукції;

- Виробнича, що включає в себе цехову собівартість, а також загальні та цільові витрати;

- Повна, що складається з виробничих витрат і витрат на реалізацію продукції;

- Загальногосподарські, що включає в себе витрати, що не відносяться безпосередньо до виробничого процесу, а спрямовані на ведення бізнесу.

Виробнича собівартість містить в собі всі ресурси, витрачені на етапі виробництва, а саме:

- Витрати на придбання сировини та основних матеріалів для виготовлення продукції;

- Витрати на паливно-енергетичне забезпечення виробництва;

- Оплата праці працівникам підприємства;

- Витрати на внутрішнє переміщення сировини і матеріалів;

- Технічне обслуговування, поточний ремонт і утримання основних фондів підприємства;

- Амортизація обладнання і основних фондів.

Реалізована собівартість має на увазі під собою витрати підприємства на етапі реалізації товару, а саме:

- Витрати на фасовку / упаковку / консервацію продукції;

- Витрати на транспортування товару на склад дистриб'ютора або до безпосереднього покупця;

- Витрати на рекламу продукції.

Повна собівартість товару складається з виробничої і реалізованої собівартостей. Також в цьому показнику враховуються витрати на придбання обладнання.

Витрати на ведення підприємницької діяльності та створення бізнесу прийнято ділити на певні періоди, протягом яких ці витрати повинні себе окупити. Подібні витрати рівними частками додаються до загальних витрат на виробництво і реалізацію продукції і входять в поняття загальної собівартості.

Також існує собівартість планова, це середня очікувана собівартість виробленої продукції, виготовленої в плановому періоді (наприклад, за рік). Така собівартість розраховується при наявності норм витрати на використання матеріалів, енергетичних ресурсів, обладнання та т.д.

Для визначення собівартості однієї одиниці готової продукції застосовують таке поняття, як гранична собівартість. Цей показник безпосередньо залежить від кількості виробленої продукції і відображає ефективність подальшого розширення виробництва.

Крім собівартості продукції, так само існує і собівартість послуг!

структура собівартості

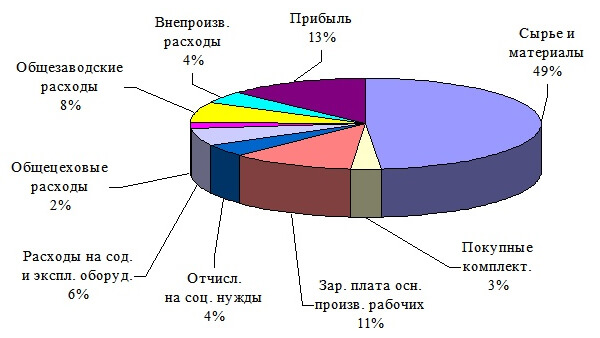

Структура собівартості класифікується за статтями калькуляції та елементами витрат.

За статтями калькуляції:

- Сировина, матеріали, комплектуючі, напівфабрикати, агрегати і т.д., необхідні для виробництва товару;

- Паливні та енергетичні ресурси, витрачені на виробництво;

- Амортизація основних фондів підприємства або основних засобів (обладнання, оснащення, техніка і т.д.), витрати на їх утримання і технічне обслуговування;

- Оплата праці основного персоналу (оклад або тариф);

- Додаткова оплата праці персоналу (премії, доплати, надбавки, що виплачуються відповідно до законодавства);

- Відрахування в різні позабюджетні фонди (наприклад, пенсійний фонд, фонд соціального страхування і т.д.);

- Витрати на виробництво в цілому (витрати на реалізацію, витрати на транспортування, ФОП співробітникам підприємства і т.д.);

- Витрати на відрядження (вартість квитків, оплата готелю, добові);

- Оплата роботи сторонніх організацій;

- Витрати на утримання адміністративного апарату.

За елементами витрат:

- Витрати на матеріали (сировину, деталі, комплектуючі, паливні та енергетичні ресурси, загальновиробничі витрати і т.д.);

- Витрати на заробітну плату співробітників (оплата праці робітників, допоміжного робочого персоналу, наприклад, які обслуговують обладнання, оплата праці ІТП, службовців, тобто керівників, менеджерів, бухгалтерів і т.д., молодшого обслуговуючого персоналу);

- Відрахування в соціальні установи;

- Амортизація основних фондів підприємства;

- Інші витрати, спрямовані на рекламу, реалізацію, маркетинг та інше).

Під загальновиробничих витратами прийнято розуміти витрати організації на виплати заробітної плати керівному складу, оплата охорони, витрати на відрядження, а також оплата праці відділу управління. Також до цієї статті витрат належить амортизація та утримання будівель і споруд, охорона праці, підготовка і навчання фахівців.

На малюнку відображені приблизні статті витрат підприємства на виробництво продукції.

теорія обмежень

Відповідно до цієї теорії, існують певні значні витрати, які не залежать від кількості продукції, що випускається. Такі витрати включають в себе кредитні платежі, оплата оренди та нарахування заробітної плати постійним співробітникам. При наявності таких постійних витрат, використання собівартості продукції як індикатор стає обмежувачем економічної політики підприємства, що може привести до нелогічним рішенням. Наприклад, товар, який продається нижче собівартості, знімається з виробництва, що, в свою чергу, підвищує собівартість інших вироблених товарів.

Методи розрахунку собівартості товарів

Єдиної методики розрахунку собівартості як такої не існує. Даний показник можна розраховувати абсолютно по-різному, в залежності від виду продукції, способу і технології її виробництва і ще багатьох різних факторів.

Як правило, для того, щоб зробити розрахунок собівартості продукції, необхідно враховувати такі фактори:

- Суму всіх витрат на виробництво і реалізацію продукції;

- Витрати виробника на діяльність в якості підприємця;

- Витрати, пов'язані з оформленням документації на продукцію.

Вести облік собівартості товарів необхідно безпосередньо за певний виробничий цикл продукції. Для того щоб визначити ціну товару, потрібно зробити калькуляцію собівартості. Її складають, виходячи з кількості виробленої продукції (в штуках, метрах, тоннах і т.д.). У калькуляції повинні бути відображені абсолютно всі витрати, пов'язані з виробництвом. (Які саме статті входять до складу калькуляції, розказано в параграфі «Структура собівартості»).

метод №1

Повний додавання витрат в собівартість. Собівартість буває повна і усічена. При повній собівартості враховуються всі витрати підприємства. При усіченої - собівартість одиниці продукції при змінних витратах. Постійна частка загальновиробничих витрат відноситься на зменшення прибутку в кінці встановленого періоду і не розподіляється на вироблений товар.

При такому методі визначення собівартості на цей показник впливають і змінні і постійні витрати. При додаванні до собівартості необхідної рентабельності визначається ціна продукції.

метод №2

У цьому методі фактична і нормативна собівартість розраховуються, грунтуючись на витрати, понесені підприємством. Нормативна собівартість дозволяє контролювати витрати на сировину і матеріали, і, в разі відхилення від норм, вживати відповідних заходів. Цей метод досить трудомісткий.

метод №3

Попередільний метод. Він зручний для застосування на підприємствах з серійним або потоковим випуском, при цьому продукція проходить кілька етапів обробки.

метод №4

Процесорний метод застосовується в основному на підприємствах добувної промисловості.

Отже, щоб розрахуватися повної собівартості продукції, скористаємося наступним алгоритмом:

- Обчислюємо змінні витрати для виробництва однієї одиницю продукції з урахуванням витрат;

- З загальнозаводських витрат виділяємо саме ті, які відносяться до даного виду продукції.

- Підсумовуємо всі витрати, прямо не пов'язані з виробничого процесу.

Отримане значення і буде собівартістю готової продукції.

Оскільки видів собівартості існує кілька, то і однієї розрахункової формулою тут не обійтися.

Витрати на виробництво:

С = МОЗ + А + Тр + інші витрати

Де С - собівартість витрат;

МОЗ - матеріальні витрати організації;

А - амортизаційні відрахування;

Тр - розтрати на заробітну плату співробітникам фірми.

Щоб отримати повну собівартість готової продукції, потрібно скласти докупи всі витрати на її виробництво:

ПС = ПРС + РР

Де ПС - повна собівартість;

ПРС - виробнича вартість товару, яка обчислюється виходячи з витрат на виробництво (витрат на матеріали та сировину, амортизацію виробничих фондів, соціальні та інші відрахування);

РР - витрати на реалізацію товару (упаковку, зберігання, транспортування, рекламу).

Собівартість реалізованої продукції обчислюється за формулою:

С = ПС + КР-ОП

Де ПС - повна собівартість,

КР - витрати, пов'язані з комерційною діяльністю підприємства,

ОП - залишки нереалізованої продукції.

Валова собівартість визначається як:

С = Витрати на виробництво - невиробничі витрати - майбутні витрати

Якщо підприємство випускає тільки один вид продукції, то його собівартість і ціну можна визначити за допомогою методу калькулювання. При цьому ціна одиниці товару виходить при розподілі суми всіх витрат, витрачених на виробництво, на кількість виробленої продукції. Варто пам'ятати, що всі розрахунки проводяться за певний встановлений період.

Підрахунок і аналіз собівартості товару, що випускається великим підприємством, дуже складний і трудомісткий процес, що вимагає певних знань, тому подібні завдання вирішує бухгалтер. При цьому прийнято розділяти витрати на прямі і непрямі.

Найпоширенішим способом визначення ціни товару є калькулювання собівартості виробництва продукції, оскільки цей метод дозволяє підрахувати витрати при виробництві окремої одиниці продукції.

Класифікація витрат

Залежно від того, яке завдання ви хочете реалізувати, витрати класифікуються наступним чином:

- Існує два види витрат, які прийнято додавати до собівартості готового товару. Це прямі витрати (ці витрати точним, або одиничним способом додаються до собівартості готової продукції) і витрати непрямі (витрати, додаємо до предмету калькулювання за методикою, встановленою на підприємстві). До непрямих відносяться загальногосподарські, загальновиробничі і комерційні витрати;

- Залежно від кількості або обсягів виробленої продукції витрати бувають:

- Постійними (не залежними від обсягу виробленого товару), що вказуються на одиницю виробленої продукції;

- Змінними (залежними від обсягу виробництва або продажів);

- Також бувають витрати, значимі для певного випадку. Такі як, релевантні (залежні від прийнятих рішень) і нерелевантні (що не відносяться до прийнятих рішень).

Всі перераховані показники витрат і витрат в значній мірі впливають на освіту ціни товару. Але є ще один важливий показник - податкові відрахування.

Багато хто задається питанням: що таке собівартість товарів або продукції?