Алгоритм формування бюджету руху грошових коштів при короткостроковому (оперативному) плануванні

- Алгоритм формування бюджету руху грошових коштів при короткостроковому (оперативному) плануванні ...

- Бюджет руху грошових коштів

- Склад і етапи формування БДДС в бюджетуванні

- Заявочної-договірна методика формування БДДС

- література

- Бюджет руху грошових коштів

- Склад і етапи формування БДДС в бюджетуванні

- Заявочної-договірна методика формування БДДС

- Алгоритм формування бюджету руху грошових коштів при короткостроковому (оперативному) плануванні

- Бюджет руху грошових коштів

- Склад і етапи формування БДДС в бюджетуванні

- Заявочної-договірна методика формування БДДС

- Алгоритм формування бюджету руху грошових коштів при короткостроковому (оперативному) плануванні

- Бюджет руху грошових коштів

- Склад і етапи формування БДДС в бюджетуванні

- Заявочної-договірна методика формування БДДС

- література

- Бюджет руху грошових коштів

- Склад і етапи формування БДДС в бюджетуванні

- Заявочної-договірна методика формування БДДС

Алгоритм формування бюджету руху грошових коштів при короткостроковому (оперативному) плануванні Алгоритм формування бюджету руху грошових коштів при короткостроковому (оперативному) плануванні

Додав (а) Казанцев К.А., Попов Е.В.

Опубліковано в журналі Економічний аналіз: теорія і практика. 2004. №12.

Одним з найважливіших факторів, що визначають ефективність ведення бізнесу для підприємства, є можливість керувати своєю платоспроможністю. Основним інструментом управління грошовими коштами служить система управлінського обліку і бюджетування. Грошовий потік контролюється в бюджетуванні за допомогою Бюджету руху грошових коштів. У статті автори намагаються розкрити основні підходи до формування бюджету руху грошових коштів і запропонувати свою методику формування цього бюджету.

Бюджет руху грошових коштів

Під бюджетом руху грошових коштів (БРГК) розуміють бюджет (план) руху розрахункового рахунку і готівкових грошових коштів в касі підприємства або його структурного підрозділу, що відображає всі прогнозовані надходження і зняття грошових коштів в результаті господарської діяльності підприємства [1].

Для ефективного ведення бізнесу підприємству в сьогоденні і майбутньому необхідно мати позитивний баланс грошових коштів. Саме тому БДДС відводиться чільне місце в системі бюджетування. Як зазначає В.Хруцкій "в бізнесі є тільки одна непоправна помилка залишитися без коштів на розрахунковому рахунку або на тому рахунку, з якого можна фінансувати поточні операції та інвестиційні проекти" [1].

БДДС складають як з метою забезпечення постійної наявності грошових коштів, які спрямовуються на виконання зобов'язань підприємства, так і для ефективного використання надлишку цих коштів [2]. Отже, в БРГК повинні бути передбачені заходи проти так званих "касових розривів", тобто ситуацій, пов'язаних з нестачею готівкових коштів для поточних виплат (в якості заходів можуть бути банківські кредити, випуск акцій або інше залучення коштів). Тимчасово вільні грошові кошти можуть спрямовуватися, наприклад, в інвестиційні проекти, банківський вклад під відсоток і т.д.

Таким чином, БДДС повинен забезпечувати наявність оптимального щоденного залишку (кінцевого сальдо) грошових коштів на протязі всього періоду планування:

Кінцеве сальдо грошових коштів = початкове сальдо грошових коштів + надходження - виплати (1)

Склад і етапи формування БДДС в бюджетуванні

Бюджет руху грошових коштів зазвичай складають на основі бюджету доходів і витрат (БДР) та інвестиційного бюджету [3]. Однак, БДДС не може бути отриманий розрахунковим шляхом з двох згаданих бюджетів. Це пов'язано з різною методикою формування БДДС і БДР. Бюджет доходів і витрат формується за методом "нарахування" (тобто доходи і витрати визначаються в той момент часу, коли вони були реально понесені, незалежно від оплати), бюджет руху грошових коштів - за "касовим" методом (тобто . доходи і витрати повинні бути не тільки здійснені, але і оплачені). Крім того, існують статті бюджету доходів і витрат, які не пов'язані з рухом грошових коштів (наприклад, амортизація, шлюб, недостача), так само як і існують статті руху грошових коштів, не пов'язані з поточним оборотом капіталу та інвестиційною діяльністю (кредити і позики).

Фахівці компанії ІНТАЛЄВ, наприклад, наводять такі відмінності в статтях БДР і БРГК (табл.1) [4]:

Таблиця. 1 Відмінності в статтях БДР і БРГК

Стаття

БДР

БДДС

амортизація

+

Переоцінка основних фондів і товарно-матеріальних цінностей

+

Брак у виробництві

+

Псування і інші втрати

+

Нестачі за результатами інвентаризації

+

Курсові різниці

+

Отримання / погашення кредитів (позики)

+

Купівля основних фондів

+

капітальні ремонти

+

непрямі податки

+

Природно, що БДДС, що розробляється на основі згаданих бюджетів, складається з частин, функціонально пов'язаних з відповідними частинами БДР та інвестиційного бюджету.

Джай К. Шим виділяє 4 основні розділу БДДС [5]:

- Надходження грошових коштів (залишок на початок періоду, надходження платежів від покупців та інших дебіторів);

- Витрата грошових коштів (виплати кредиторам);

- Чистий потік грошових коштів (різниця між надходженнями і витратами);

- Фінансовий розділ, деталізує отримання і погашення позикових коштів.

Окремі дослідники [6] виділяють додатково розділ з інвестиційної діяльності, під якою розуміється діяльність підприємства, пов'язана з капітальними вкладеннями (придбання будівель, споруд, нематеріальних активів, а також їх продаж; здійснення довгострокових фінансових вкладень в інші організації, випуск облігацій та інших цінних паперів ). Останній розділ є відображенням інвестиційного бюджету і описує рух грошових коштів за програмою інвестицій підприємства.

Процедуру розробки БДДС доцільно розбити на ряд послідовно виконуваних етапів. З наведеного в роботі В. Хруцкого опису процесу бюджетування можна виділити наступні етапи формування БДДС [1]:

- Визначення необхідного рівня коштів для фінансування інвестиційних витрат (на здійснення капітальних вкладень, придбань основних засобів, будівництва на власні потреби, тобто всіх витрат, що фінансуються за рахунок прибутку, що залишився у підприємства після оподаткування);

- Визначення мінімального рівня щоденного залишку грошових коштів на непередбачені витрати ( "кінцеве сальдо" у натуральному вираженні (1));

- Визначення доходної частини бюджету ( "надходження" у формулі (1)) - виконуються на основі бюджету продажів з урахуванням аналізу гасіння дебіторської заборгованості, бюджету по інвестиційної (продаж основних засобів та інших активів підприємства) і фінансової діяльності (дивіденди, відсотки отримані);

- Визначення видаткової частини бюджету ( "виплати" у формулі (1)) - виконуються на основі бюджетів за прямими витратами (витрати на оплату праці, витрати на сировину і матеріали (зазвичай при визначенні вартості сировини і матеріалів використовують облікові (нормативні) ціни, які можуть відрізнятися від ринкових цін) - з урахуванням руху запасів сировини і матеріалів), бюджетів накладних витрат (оплата праці АУП, інші загальноцехові і загальногосподарські витрати), бюджетів по інвестиційної (покупка і будівництво основних фондів) і фінансової діяльності (возв ат кредитів і відсотків за ними, виплата дивідендів);

- Формування бюджету руху грошових коштів, контроль і коригування.

Приклад бюджету руху грошових коштів наведено в Табл.2.

Таблиця. 2 Приклад БДДС

показник

план

факт

Сальдо грошових коштів на початок періоду Надійшло коштів всього

У тому числі: Від покупців за відвантажену продукцію Кредити та позики Дивіденди і отримані відсотки Реалізація ОЗ та інших активів

Витрачено коштів всього: У тому числі Оплата сировини, матеріалів Оплата праці Виплата дивідендів і відсотків Витрати на придбання ОЗ та інших активів Розрахунки з бюджетом Інші платежі Чистий грошовий потік Сальдо грошових коштів на кінець періоду

Заявочної-договірна методика формування БДДС

Можливості ефективного планування руху грошових коштів залежать від періоду планування. Довгострокові (рік і більше) і середньострокові (квартал, рік) БДДС можуть практично збігатися з БДР. Чим більше період планування, тим ближче БДДС до БДР. При переході до короткострокового (оперативного) планування не представляється можливим брати за основу скоригований на той же період БДР через сильну схильності процесу руху грошових коштів випадковим впливам, які майже неможливо передбачити на етапі складання БДР, як то: коливання термінів і розмірів оплати, умов і обсягів поставок. Крім того, дані про вартісному вираженні витрат в БДР зазвичай є приблизними, створюються на основі нормативних (облікових) цін на сировину і матеріали.

Традиційна методика формування видаткової частини Бюджету руху грошових коштів, наприклад, описана в роботах К. Щіборщ [3] або В. Хруцкого [1] дозволяє формувати бюджет руху грошових коштів на період від кількох місяців до року, проте не завжди підходить для потреб оперативного ( короткострокового) планування терміном до 1 місяця.

У зв'язку з цим авторами пропонується в доповненні до традиційною методикою заявочної-договірна методика, в якій передбачається формування Бюджету руху грошових коштів і платіжного календаря (під яким розуміється графік надходжень коштів і платежів підприємства) на основі заявок на витрачання грошових коштів.

Ключова особливість пропонованого алгоритму формування БДДС на короткостроковий період полягає в тому, що, в першу чергу, проводяться аналіз поточної потреби підрозділів і сформованої до кінця періоду структури платежів за договірними взаєминам. Тільки після цього звіряються закладені в БДР і інвестиційний бюджет доходи і витрати з потребами за поточним руху грошових коштів. Результатом такої звірки може бути як коригування БДДС, так і зміна БДР та інвестиційного бюджету.

Такий підхід до планування руху грошових коштів відповідає відомому в математичної теорії оптимального управління принципом оптимальності Р. Беллмана: оптимальний шлях руху до досягається мети з поточного стану, в якому знаходиться об'єкт, не залежить від передісторії руху об'єкта в поточний стан. "Поточний стан" об'єкта в нашому випадку - що склалася на початок періоду планування ситуація за договірними взаєминам і потребам підприємства в коштах.

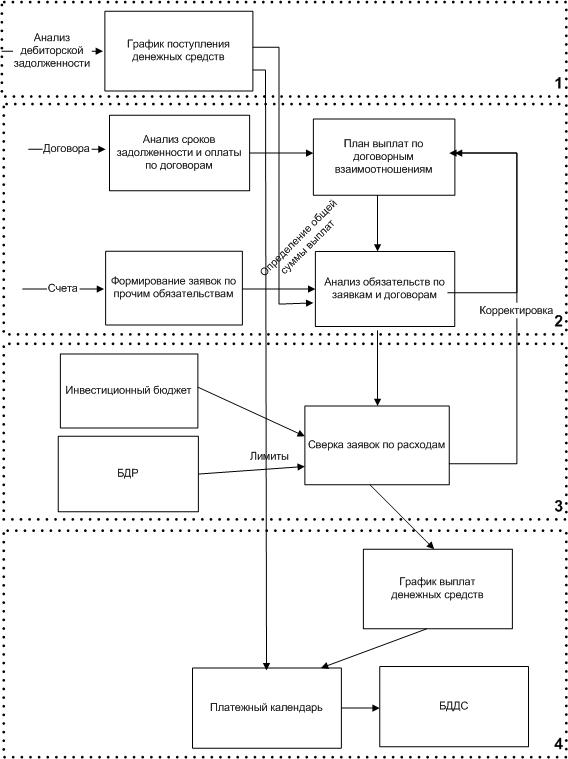

Заявочної-договірна методика формування БДДС представлена на рис.1:

Малюнок 1 заявочний-договірна методика формування БДДС

При плануванні надходжень грошових коштів (блок 1 на рис.1) проводиться розрахунок передбачуваних надходжень грошових коштів на підставі наявних планових даних за доходами за даний період і можливим погашенням дебіторської заборгованості покупцями (Надходження).

Розрахунок надходжень виконується з урахуванням сформованої практики взаємин з покупцями. Для цього за допомогою, наприклад, статистичних методів проводиться аналіз поточної діяльності підприємства і визначаються наступні показники:

- терміни погашення дебіторської заборгованості;

- відсоток вступників авансів від загальної суми, реалізованої продукції (товару);

- терміни від отримання авансів до виконання підприємством відповідних зобов'язань;

- відсоток "безнадійних" боргів в загальній частці пред'явлених покупцям рахунків.

Розрахунок цих показників проводиться по кожному виду діяльності в розрізі груп контрагентів. Для цього можна використовувати бухгалтерську базу підприємства.

Після розрахунку загальної суми планових надходжень визначається максимально можлива сума виплат за період:

Виплати = Сальдо поч + Надходження - Сальдо кін - Резерв, де

- Сальдо поч - фактичний (при відсутності таких даних - плановий) залишок грошових коштів на початок періоду планування;

- Сальдо кін - планований залишок грошових коштів на кінець періоду планування;

- Резерв - резерв коштів на незаплановані, надзвичайні виплати.

Планування виплат грошових коштів здійснюється на основі затверджених заявок і договорів (блок 2 на рис.1). В рамках даної методики передбачається створення бази договорів, в якій реєструються всі ув'язнені з підприємством фінансові та господарські договори. Для планування виплат грошових коштів на основі разових взаємин з контрагентами, які не оформлених договорами, призначений документ заявка (Приблизний формат табличній частині заявки наведено в табл. 3). Заявка складається підрозділом на витрати по поточній діяльності. Обов'язкова умова заявки - наявність документального підтвердження кожного рядка витрат (рахунок, довідка, виробничий план).

Таблиця 3 Формат заявки

№ п / пНайменування товару, послугиДатаПріоритетВид деят. / Об'єкт будівництваКонтрагентДоговір, рахунокКоличе-ствоСумаПеріодичність складання заявок відповідає періодичності планування бюджету. При використанні декількох різних по інтервалу планів складання заявок проводиться по кожному періоду.

При отриманні заявок по всіх структурних підрозділах Підприємства проводиться аналіз даних, що надійшли. Складання графіка виплат грошових коштів проводиться в два етапи:

- визначення призначення виплат;

- визначення дат виплат.

На першому етапі після визначення максимальної суми виплат (Виплати) проводиться вибір найбільш пріоритетних статей оплат. Якщо максимальної суми виплат недостатньо, щоб покрити свої найбільш пріоритетні (обов'язкові до сплати) статті, то робиться висновок про необхідність отримання кредиту, позики в розмірі, необхідному для оплати цих витрат. Кредити і позики збільшують надходження Підприємства за планований період, але збільшують виплати наступних періодів.

На другому етапі проводиться визначення дат виплат. Для цього складається графік надходжень грошових коштів, на основі якого визначається залишок грошових коштів на кожен крок планування (мінімальний, неподільний період планування - наприклад, день, тиждень і т.д.).

Таблиця. 4 Форма плану-календаря руху грошових коштів

Дата

Залишок на початок

надходження

виплати

Залишок на кінець

Спочатку визначаються терміни найбільш пріоритетних статей виплат виходячи з необхідних термінів оплати і можливостей Підприємства по виконанню цих зобов'язань. Далі терміни оплати визначаються за іншими статтям, починаючи з найбільш пріоритетних статей, і закінчуючи менш пріоритетними. При цьому проводиться контроль касових розривів, тобто відсутність періодів з негативними залишками на початок, кінець періоду.

Крім того, сума виплат за статтями формується з урахуванням лімітів по витратах для кожного підрозділу, що встановлюються на основі планового БДР та інвестиційного бюджету (блок 3 на рис.1). У разі, якщо виплати є доцільними і необхідними, приймається рішення про внесення коригувань в БДР і інвестиційний бюджет.

Після вибору статей і визначення термінів оплат, заповнюються графи заявок підрозділів, що підтверджують оплату обраних статей в певні терміни в планованої сумі і кількості. У табл. 5 наведені графи табличній частині заявки, що заповнюється особою, відповідальною за визначення термінів і статей виплат.

Таблиця 5

Затв. кол-во

Затв. сума оплати

дата оплати

Заявки до затверджених термінами та статтями оплат повертаються керівникам підрозділу. При формуванні заявок на наступний період керівники підрозділів вправі знову вказати в заявці статті, які не пройшли (які не отримали підтвердження про оплату) в попередні періоди.

На основі звіту за затвердженими заявками (графіка по виплатах), а також графіка надходжень грошових коштів формується платіжний календар, а на основі останнього - БДДС (блок 4 на рис.1).

Важливим аспектом пропонованої методики поряд з технологією складання є організація робіт з планування. Методика формування БДДС повинна входити до складу положення про планування на підприємстві (бути закріпленої у внутрішніх нормативних документах) і бути обов'язковою до застосування для всіх підрозділів.

Заявки за період групувати, і виведені в формі звіту по підрозділах, представляються керівнику, відповідальному за витрату коштів. Звіт аналізується за пріоритетом заявок, за статтями витрат, за видами діяльності, і по кожному рядку заявки проставляються сума і дата оплати за заявками. Чи не затверджені заявки повинні бути надані в наступний місяць нарівні з новими заявками.

При організації планування необхідно передбачити операції контролю:

- відповідності статей БРГК лімітами (визначаються БДР і інвестиційним бюджетом);

- доцільність вироблених витрат і перевитрат (порівняння з виробничою програмою);

- ліміту залишків грошових коштів на кінець періоду на випадок непередбачених витрат;

- контроль відсутності "касових" розривів.

Контроль здійснюється відповідно до положення про планування, основними принципами якого є:

- відповідність поданих заявок фінансовим планом;

- здійснення платежів на основі письмових заявок служб-ініціаторів;

- перерахування грошових коштів проводиться відповідно до реєстру на оплату, затвердженим Фінансовим директором.

Заявки на оплату подані підрозділами понад план оплачуються тільки з дозволу Генерального директора (або особою, яка його заміщає).

При утворенні "касових розривів" (тобто ситуації, коли видаткова частина бюджету перевищує дохідну, і підсумкове сальдо грошових коштів на конкретну дату стає негативним) вживаються заходи щодо їх усунення - рішення по "урізання" витрат (або зсув витрат у часі) або отримання банківського кредиту.

Запропонований алгоритм формування бюджету руху грошових коштів був успішно застосований на великому підприємстві постачальника мережевого газу ВАТ "Свердловскоблгаз".

Застосування методики показало, що методика має наступні переваги:

- Простота. Методика досить проста в застосуванні і реалізації на виробництві.

- Достовірність. Достовірність досягається за рахунок того, що дані представляються тільки про реально необхідні витрати, і всі підрозділи підприємства беруть участь у плануванні.

- Наочність. Виконавці оперативно отримують звіт про затверджені і незатверджених витратах.

література

- Хруцький В.Є., Сизова Т.В., Гамаюнов Внутріфірмове бюджетування. На-княжа книга з постановки фінансового планування - М .: Фінанси і ста-Тістик, 2003.

- Апчерч А., Управлінський облік: принципи та практика: Пер. з англ. / Под. Ред. Соколова Я.В., Смирнової І.А. - М .: Фінанси і статистика, 2002.

- Щіборщ К.В., Бюджетування діяльності промислових підприємств Росії. - М .: Видавництво "Справа і Сервіс", 2001.

- Компанія ІНТАЛЄВ, Методичний посібник "5 кроків до бюджетного управ-лення", версія 2.0, 2003.

- Шим Джай К., Сігел Джойл Г., Основи комерційного бюджетування / Пер. з англ. - СПб .: Азбука, 2001..

- Мазур І.І., Шапіро В.Д. Реструктуризація підприємств і компаній - М .: Вища школа, 2000..

- Хорнгрен Ч.Т., Фостер Дж. Бухгалтерський облік: Управлінський аспект - М .: Фінанси і статистика, 1995

- Друрі К., Введення в управлінський і виробничий облік - М: Аудит ЮНИТИ, 1998.

Алгоритм формування бюджету руху грошових коштів при короткостроковому (оперативному) плануванні

Алгоритм формування бюджету руху грошових коштів при короткостроковому (оперативному) плануванні

Додав (а) Казанцев К.А., Попов Е.В.

Опубліковано в журналі Економічний аналіз: теорія і практика. 2004. №12.

Одним з найважливіших факторів, що визначають ефективність ведення бізнесу для підприємства, є можливість керувати своєю платоспроможністю. Основним інструментом управління грошовими коштами служить система управлінського обліку і бюджетування. Грошовий потік контролюється в бюджетуванні за допомогою Бюджету руху грошових коштів. У статті автори намагаються розкрити основні підходи до формування бюджету руху грошових коштів і запропонувати свою методику формування цього бюджету.

Бюджет руху грошових коштів

Під бюджетом руху грошових коштів (БРГК) розуміють бюджет (план) руху розрахункового рахунку і готівкових грошових коштів в касі підприємства або його структурного підрозділу, що відображає всі прогнозовані надходження і зняття грошових коштів в результаті господарської діяльності підприємства [1].

Для ефективного ведення бізнесу підприємству в сьогоденні і майбутньому необхідно мати позитивний баланс грошових коштів. Саме тому БДДС відводиться чільне місце в системі бюджетування. Як зазначає В.Хруцкій "в бізнесі є тільки одна непоправна помилка залишитися без коштів на розрахунковому рахунку або на тому рахунку, з якого можна фінансувати поточні операції та інвестиційні проекти" [1].

БДДС складають як з метою забезпечення постійної наявності грошових коштів, які спрямовуються на виконання зобов'язань підприємства, так і для ефективного використання надлишку цих коштів [2]. Отже, в БРГК повинні бути передбачені заходи проти так званих "касових розривів", тобто ситуацій, пов'язаних з нестачею готівкових коштів для поточних виплат (в якості заходів можуть бути банківські кредити, випуск акцій або інше залучення коштів). Тимчасово вільні грошові кошти можуть спрямовуватися, наприклад, в інвестиційні проекти, банківський вклад під відсоток і т.д.

Таким чином, БДДС повинен забезпечувати наявність оптимального щоденного залишку (кінцевого сальдо) грошових коштів на протязі всього періоду планування:

Кінцеве сальдо грошових коштів = початкове сальдо грошових коштів + надходження - виплати (1)

Склад і етапи формування БДДС в бюджетуванні

Бюджет руху грошових коштів зазвичай складають на основі бюджету доходів і витрат (БДР) та інвестиційного бюджету [3]. Однак, БДДС не може бути отриманий розрахунковим шляхом з двох згаданих бюджетів. Це пов'язано з різною методикою формування БДДС і БДР. Бюджет доходів і витрат формується за методом "нарахування" (тобто доходи і витрати визначаються в той момент часу, коли вони були реально понесені, незалежно від оплати), бюджет руху грошових коштів - за "касовим" методом (тобто . доходи і витрати повинні бути не тільки здійснені, але і оплачені). Крім того, існують статті бюджету доходів і витрат, які не пов'язані з рухом грошових коштів (наприклад, амортизація, шлюб, недостача), так само як і існують статті руху грошових коштів, не пов'язані з поточним оборотом капіталу та інвестиційною діяльністю (кредити і позики).

Фахівці компанії ІНТАЛЄВ, наприклад, наводять такі відмінності в статтях БДР і БРГК (табл.1) [4]:

Таблиця. 1 Відмінності в статтях БДР і БРГК

Стаття

БДР

БДДС

амортизація

+

Переоцінка основних фондів і товарно-матеріальних цінностей

+

Брак у виробництві

+

Псування і інші втрати

+

Нестачі за результатами інвентаризації

+

Курсові різниці

+

Отримання / погашення кредитів (позики)

+

Купівля основних фондів

+

капітальні ремонти

+

непрямі податки

+

Природно, що БДДС, що розробляється на основі згаданих бюджетів, складається з частин, функціонально пов'язаних з відповідними частинами БДР та інвестиційного бюджету.

Джай К. Шим виділяє 4 основні розділу БДДС [5]:

- Надходження грошових коштів (залишок на початок періоду, надходження платежів від покупців та інших дебіторів);

- Витрата грошових коштів (виплати кредиторам);

- Чистий потік грошових коштів (різниця між надходженнями і витратами);

- Фінансовий розділ, деталізує отримання і погашення позикових коштів.

Окремі дослідники [6] виділяють додатково розділ з інвестиційної діяльності, під якою розуміється діяльність підприємства, пов'язана з капітальними вкладеннями (придбання будівель, споруд, нематеріальних активів, а також їх продаж; здійснення довгострокових фінансових вкладень в інші організації, випуск облігацій та інших цінних паперів ). Останній розділ є відображенням інвестиційного бюджету і описує рух грошових коштів за програмою інвестицій підприємства.

Процедуру розробки БДДС доцільно розбити на ряд послідовно виконуваних етапів. З наведеного в роботі В. Хруцкого опису процесу бюджетування можна виділити наступні етапи формування БДДС [1]:

- Визначення необхідного рівня коштів для фінансування інвестиційних витрат (на здійснення капітальних вкладень, придбань основних засобів, будівництва на власні потреби, тобто всіх витрат, що фінансуються за рахунок прибутку, що залишився у підприємства після оподаткування);

- Визначення мінімального рівня щоденного залишку грошових коштів на непередбачені витрати ( "кінцеве сальдо" у натуральному вираженні (1));

- Визначення доходної частини бюджету ( "надходження" у формулі (1)) - виконуються на основі бюджету продажів з урахуванням аналізу гасіння дебіторської заборгованості, бюджету по інвестиційної (продаж основних засобів та інших активів підприємства) і фінансової діяльності (дивіденди, відсотки отримані);

- Визначення видаткової частини бюджету ( "виплати" у формулі (1)) - виконуються на основі бюджетів за прямими витратами (витрати на оплату праці, витрати на сировину і матеріали (зазвичай при визначенні вартості сировини і матеріалів використовують облікові (нормативні) ціни, які можуть відрізнятися від ринкових цін) - з урахуванням руху запасів сировини і матеріалів), бюджетів накладних витрат (оплата праці АУП, інші загальноцехові і загальногосподарські витрати), бюджетів по інвестиційної (покупка і будівництво основних фондів) і фінансової діяльності (возв ат кредитів і відсотків за ними, виплата дивідендів);

- Формування бюджету руху грошових коштів, контроль і коригування.

Приклад бюджету руху грошових коштів наведено в Табл.2.

Таблиця. 2 Приклад БДДС

показник

план

факт

Сальдо грошових коштів на початок періоду Надійшло коштів всього

У тому числі: Від покупців за відвантажену продукцію Кредити та позики Дивіденди і отримані відсотки Реалізація ОЗ та інших активів

Витрачено коштів всього: У тому числі Оплата сировини, матеріалів Оплата праці Виплата дивідендів і відсотків Витрати на придбання ОЗ та інших активів Розрахунки з бюджетом Інші платежі Чистий грошовий потік Сальдо грошових коштів на кінець періоду

Заявочної-договірна методика формування БДДС

Можливості ефективного планування руху грошових коштів залежать від періоду планування. Довгострокові (рік і більше) і середньострокові (квартал, рік) БДДС можуть практично збігатися з БДР. Чим більше період планування, тим ближче БДДС до БДР. При переході до короткострокового (оперативного) планування не представляється можливим брати за основу скоригований на той же період БДР через сильну схильності процесу руху грошових коштів випадковим впливам, які майже неможливо передбачити на етапі складання БДР, як то: коливання термінів і розмірів оплати, умов і обсягів поставок. Крім того, дані про вартісному вираженні витрат в БДР зазвичай є приблизними, створюються на основі нормативних (облікових) цін на сировину і матеріали.

Традиційна методика формування видаткової частини Бюджету руху грошових коштів, наприклад, описана в роботах К. Щіборщ [3] або В. Хруцкого [1] дозволяє формувати бюджет руху грошових коштів на період від кількох місяців до року, проте не завжди підходить для нужд оперативного ( короткострокового) планування терміном до 1 місяця.

У зв'язку з цим авторами пропонується в доповненні до традиційною методикою заявочної-договірна методика, в якій передбачається формування Бюджету руху грошових коштів і платіжного календаря (під яким розуміється графік надходжень коштів і платежів підприємства) на основі заявок на витрачання грошових коштів.

Ключова особливість пропонованого алгоритму формування БДДС на короткостроковий період полягає в тому, що, в першу чергу, проводяться аналіз поточної потреби підрозділів і сформованої до кінця періоду структури платежів за договірними взаєминам. Тільки після цього звіряються закладені в БДР і інвестиційний бюджет доходи і витрати з потребами за поточним руху грошових коштів. Результатом такої звірки може бути як коригування БДДС, так і зміна БДР та інвестиційного бюджету.

Такий підхід до планування руху грошових коштів відповідає відомому в математичної теорії оптимального управління принципом оптимальності Р. Беллмана: оптимальний шлях руху до досягається мети з поточного стану, в якому знаходиться об'єкт, не залежить від передісторії руху об'єкта в поточний стан. "Поточний стан" об'єкта в нашому випадку - що склалася на початок періоду планування ситуація за договірними взаєминам і потребам підприємства в коштах.

Заявочної-договірна методика формування БДДС представлена на рис.1:

Малюнок 1 заявочний-договірна методика формування БДДС

При плануванні надходжень грошових коштів (блок 1 на рис.1) проводиться розрахунок передбачуваних надходжень грошових коштів на підставі наявних планових даних за доходами за даний період і можливим погашенням дебіторської заборгованості покупцями (Надходження).

Розрахунок надходжень виконується з урахуванням сформованої практики взаємин з покупцями. Для цього за допомогою, наприклад, статистичних методів проводиться аналіз поточної діяльності підприємства і визначаються наступні показники:

- терміни погашення дебіторської заборгованості;

- відсоток вступників авансів від загальної суми, реалізованої продукції (товару);

- терміни від отримання авансів до виконання підприємством відповідних зобов'язань;

- відсоток "безнадійних" боргів в загальній частці пред'явлених покупцям рахунків.

Розрахунок цих показників проводиться по кожному виду діяльності в розрізі груп контрагентів. Для цього можна використовувати бухгалтерську базу підприємства.

Після розрахунку загальної суми планових надходжень визначається максимально можлива сума виплат за період:

Виплати = Сальдо поч + Надходження - Сальдо кін - Резерв, де

- Сальдо поч - фактичний (при відсутності таких даних - плановий) залишок грошових коштів на початок періоду планування;

- Сальдо кін - планований залишок грошових коштів на кінець періоду планування;

- Резерв - резерв коштів на незаплановані, надзвичайні виплати.

Планування виплат грошових коштів здійснюється на основі затверджених заявок і договорів (блок 2 на рис.1). В рамках даної методики передбачається створення бази договорів, в якій реєструються всі ув'язнені з підприємством фінансові та господарські договори. Для планування виплат грошових коштів на основі разових взаємин з контрагентами, які не оформлених договорами, призначений документ заявка (Приблизний формат табличній частині заявки наведено в табл. 3). Заявка складається підрозділом на витрати по поточній діяльності. Обов'язкова умова заявки - наявність документального підтвердження кожного рядка витрат (рахунок, довідка, виробничий план).

Таблиця 3 Формат заявки

№ п / пНайменування товару, послугиДатаПріоритетВид деят. / Об'єкт будівництваКонтрагентДоговір, рахунокКоличе-ствоСумаПеріодичність складання заявок відповідає періодичності планування бюджету. При використанні декількох різних по інтервалу планів складання заявок проводиться по кожному періоду.

При отриманні заявок по всіх структурних підрозділах Підприємства проводиться аналіз даних, що надійшли. Складання графіка виплат грошових коштів проводиться в два етапи:

- визначення призначення виплат;

- визначення дат виплат.

На першому етапі після визначення максимальної суми виплат (Виплати) проводиться вибір найбільш пріоритетних статей оплат. Якщо максимальної суми виплат недостатньо, щоб покрити свої найбільш пріоритетні (обов'язкові до сплати) статті, то робиться висновок про необхідність отримання кредиту, позики в розмірі, необхідному для оплати цих витрат. Кредити і позики збільшують надходження Підприємства за планований період, але збільшують виплати наступних періодів.

На другому етапі проводиться визначення дат виплат. Для цього складається графік надходжень грошових коштів, на основі якого визначається залишок грошових коштів на кожен крок планування (мінімальний, неподільний період планування - наприклад, день, тиждень і т.д.).

Таблиця. 4 Форма плану-календаря руху грошових коштів

Дата

Залишок на початок

надходження

виплати

Залишок на кінець

Спочатку визначаються терміни найбільш пріоритетних статей виплат виходячи з необхідних термінів оплати і можливостей Підприємства по виконанню цих зобов'язань. Далі терміни оплати визначаються за іншими статтям, починаючи з найбільш пріоритетних статей, і закінчуючи менш пріоритетними. При цьому проводиться контроль касових розривів, тобто відсутність періодів з негативними залишками на початок, кінець періоду.

Крім того, сума виплат за статтями формується з урахуванням лімітів по витратах для кожного підрозділу, що встановлюються на основі планового БДР та інвестиційного бюджету (блок 3 на рис.1). У разі, якщо виплати є доцільними і необхідними, приймається рішення про внесення коригувань в БДР і інвестиційний бюджет.

Після вибору статей і визначення термінів оплат, заповнюються графи заявок підрозділів, що підтверджують оплату обраних статей в певні терміни в планованої сумі і кількості. У табл. 5 наведені графи табличній частині заявки, що заповнюється особою, відповідальною за визначення термінів і статей виплат.

Таблиця 5

Затв. кол-во

Затв. сума оплати

дата оплати

Заявки до затверджених термінами та статтями оплат повертаються керівникам підрозділу. При формуванні заявок на наступний період керівники підрозділів вправі знову вказати в заявці статті, які не пройшли (які не отримали підтвердження про оплату) в попередні періоди.

На основі звіту за затвердженими заявками (графіка по виплатах), а також графіка надходжень грошових коштів формується платіжний календар, а на основі останнього - БДДС (блок 4 на рис.1).

Важливим аспектом пропонованої методики поряд з технологією складання є організація робіт з планування. Методика формування БДДС повинна входити до складу положення про планування на підприємстві (бути закріпленої у внутрішніх нормативних документах) і бути обов'язковою до застосування для всіх підрозділів.

Заявки за період групувати, і виведені в формі звіту по підрозділах, представляються керівнику, відповідальному за витрату коштів. Звіт аналізується за пріоритетом заявок, за статтями витрат, за видами діяльності, і по кожному рядку заявки проставляються сума і дата оплати за заявками. Чи не затверджені заявки повинні бути надані в наступний місяць нарівні з новими заявками.

При організації планування необхідно передбачити операції контролю:

- відповідності статей БРГК лімітами (визначаються БДР і інвестиційним бюджетом);

- доцільність вироблених витрат і перевитрат (порівняння з виробничою програмою);

- ліміту залишків грошових коштів на кінець періоду на випадок непередбачених витрат;

- контроль відсутності "касових" розривів.

Контроль здійснюється відповідно до положення про планування, основними принципами якого є:

- відповідність поданих заявок фінансовим планом;

- здійснення платежів на основі письмових заявок служб-ініціаторів;

- перерахування грошових коштів проводиться відповідно до реєстру на оплату, затвердженим Фінансовим директором.

Заявки на оплату подані підрозділами понад план оплачуються тільки з дозволу Генерального директора (або особою, яка його заміщає).

Алгоритм формування бюджету руху грошових коштів при короткостроковому (оперативному) плануванні

Алгоритм формування бюджету руху грошових коштів при короткостроковому (оперативному) плануванні

Додав (а) Казанцев К.А., Попов Е.В.

Опубліковано в журналі Економічний аналіз: теорія і практика. 2004. №12.

Одним з найважливіших факторів, що визначають ефективність ведення бізнесу для підприємства, є можливість керувати своєю платоспроможністю. Основним інструментом управління грошовими коштами служить система управлінського обліку і бюджетування. Грошовий потік контролюється в бюджетуванні за допомогою Бюджету руху грошових коштів. У статті автори намагаються розкрити основні підходи до формування бюджету руху грошових коштів і запропонувати свою методику формування цього бюджету.

Бюджет руху грошових коштів

Під бюджетом руху грошових коштів (БРГК) розуміють бюджет (план) руху розрахункового рахунку і готівкових грошових коштів в касі підприємства або його структурного підрозділу, що відображає всі прогнозовані надходження і зняття грошових коштів в результаті господарської діяльності підприємства [1].

Для ефективного ведення бізнесу підприємству в сьогоденні і майбутньому необхідно мати позитивний баланс грошових коштів. Саме тому БДДС відводиться чільне місце в системі бюджетування. Як зазначає В.Хруцкій "в бізнесі є тільки одна непоправна помилка залишитися без коштів на розрахунковому рахунку або на тому рахунку, з якого можна фінансувати поточні операції та інвестиційні проекти" [1].

БДДС складають як з метою забезпечення постійної наявності грошових коштів, які спрямовуються на виконання зобов'язань підприємства, так і для ефективного використання надлишку цих коштів [2]. Отже, в БРГК повинні бути передбачені заходи проти так званих "касових розривів", тобто ситуацій, пов'язаних з нестачею готівкових коштів для поточних виплат (в якості заходів можуть бути банківські кредити, випуск акцій або інше залучення коштів). Тимчасово вільні грошові кошти можуть спрямовуватися, наприклад, в інвестиційні проекти, банківський вклад під відсоток і т.д.

Таким чином, БДДС повинен забезпечувати наявність оптимального щоденного залишку (кінцевого сальдо) грошових коштів на протязі всього періоду планування:

Кінцеве сальдо грошових коштів = початкове сальдо грошових коштів + надходження - виплати (1)

Склад і етапи формування БДДС в бюджетуванні

Бюджет руху грошових коштів зазвичай складають на основі бюджету доходів і витрат (БДР) та інвестиційного бюджету [3]. Однак, БДДС не може бути отриманий розрахунковим шляхом з двох згаданих бюджетів. Це пов'язано з різною методикою формування БДДС і БДР. Бюджет доходів і витрат формується за методом "нарахування" (тобто доходи і витрати визначаються в той момент часу, коли вони були реально понесені, незалежно від оплати), бюджет руху грошових коштів - за "касовим" методом (тобто . доходи і витрати повинні бути не тільки здійснені, але і оплачені). Крім того, існують статті бюджету доходів і витрат, які не пов'язані з рухом грошових коштів (наприклад, амортизація, шлюб, недостача), так само як і існують статті руху грошових коштів, не пов'язані з поточним оборотом капіталу та інвестиційною діяльністю (кредити і позики).

Фахівці компанії ІНТАЛЄВ, наприклад, наводять такі відмінності в статтях БДР і БРГК (табл.1) [4]:

Таблиця. 1 Відмінності в статтях БДР і БРГК

Стаття

БДР

БДДС

амортизація

+

Переоцінка основних фондів і товарно-матеріальних цінностей

+

Брак у виробництві

+

Псування і інші втрати

+

Нестачі за результатами інвентаризації

+

Курсові різниці

+

Отримання / погашення кредитів (позики)

+

Купівля основних фондів

+

капітальні ремонти

+

непрямі податки

+

Природно, що БДДС, що розробляється на основі згаданих бюджетів, складається з частин, функціонально пов'язаних з відповідними частинами БДР та інвестиційного бюджету.

Джай К. Шим виділяє 4 основні розділу БДДС [5]:

- Надходження грошових коштів (залишок на початок періоду, надходження платежів від покупців та інших дебіторів);

- Витрата грошових коштів (виплати кредиторам);

- Чистий потік грошових коштів (різниця між надходженнями і витратами);

- Фінансовий розділ, деталізує отримання і погашення позикових коштів.

Окремі дослідники [6] виділяють додатково розділ з інвестиційної діяльності, під якою розуміється діяльність підприємства, пов'язана з капітальними вкладеннями (придбання будівель, споруд, нематеріальних активів, а також їх продаж; здійснення довгострокових фінансових вкладень в інші організації, випуск облігацій та інших цінних паперів ). Останній розділ є відображенням інвестиційного бюджету і описує рух грошових коштів за програмою інвестицій підприємства.

Процедуру розробки БДДС доцільно розбити на ряд послідовно виконуваних етапів. З наведеного в роботі В. Хруцкого опису процесу бюджетування можна виділити наступні етапи формування БДДС [1]:

- Визначення необхідного рівня коштів для фінансування інвестиційних витрат (на здійснення капітальних вкладень, придбань основних засобів, будівництва на власні потреби, тобто всіх витрат, що фінансуються за рахунок прибутку, що залишився у підприємства після оподаткування);

- Визначення мінімального рівня щоденного залишку грошових коштів на непередбачені витрати ( "кінцеве сальдо" у натуральному вираженні (1));

- Визначення доходної частини бюджету ( "надходження" у формулі (1)) - виконуються на основі бюджету продажів з урахуванням аналізу гасіння дебіторської заборгованості, бюджету по інвестиційної (продаж основних засобів та інших активів підприємства) і фінансової діяльності (дивіденди, відсотки отримані);

- Визначення видаткової частини бюджету ( "виплати" у формулі (1)) - виконуються на основі бюджетів за прямими витратами (витрати на оплату праці, витрати на сировину і матеріали (зазвичай при визначенні вартості сировини і матеріалів використовують облікові (нормативні) ціни, які можуть відрізнятися від ринкових цін) - з урахуванням руху запасів сировини і матеріалів), бюджетів накладних витрат (оплата праці АУП, інші загальноцехові і загальногосподарські витрати), бюджетів по інвестиційної (покупка і будівництво основних фондів) і фінансової діяльності (возв ат кредитів і відсотків за ними, виплата дивідендів);

- Формування бюджету руху грошових коштів, контроль і коригування.

Приклад бюджету руху грошових коштів наведено в Табл.2.

Таблиця. 2 Приклад БДДС

показник

план

факт

Сальдо грошових коштів на початок періоду Надійшло коштів всього

У тому числі: Від покупців за відвантажену продукцію Кредити та позики Дивіденди і отримані відсотки Реалізація ОЗ та інших активів

Витрачено коштів всього: У тому числі Оплата сировини, матеріалів Оплата праці Виплата дивідендів і відсотків Витрати на придбання ОЗ та інших активів Розрахунки з бюджетом Інші платежі Чистий грошовий потік Сальдо грошових коштів на кінець періоду

Заявочної-договірна методика формування БДДС

Можливості ефективного планування руху грошових коштів залежать від періоду планування. Довгострокові (рік і більше) і середньострокові (квартал, рік) БДДС можуть практично збігатися з БДР. Чим більше період планування, тим ближче БДДС до БДР. При переході до короткострокового (оперативного) планування не представляється можливим брати за основу скоригований на той же період БДР через сильну схильності процесу руху грошових коштів випадковим впливам, які майже неможливо передбачити на етапі складання БДР, як то: коливання термінів і розмірів оплати, умов і обсягів поставок. Крім того, дані про вартісному вираженні витрат в БДР зазвичай є приблизними, створюються на основі нормативних (облікових) цін на сировину і матеріали.

Традиційна методика формування видаткової частини Бюджету руху грошових коштів, наприклад, описана в роботах К. Щіборщ [3] або В. Хруцкого [1] дозволяє формувати бюджет руху грошових коштів на період від кількох місяців до року, проте не завжди підходить для потреб оперативного ( короткострокового) планування терміном до 1 місяця.

У зв'язку з цим авторами пропонується в доповненні до традиційною методикою заявочної-договірна методика, в якій передбачається формування Бюджету руху грошових коштів і платіжного календаря (під яким розуміється графік надходжень коштів і платежів підприємства) на основі заявок на витрачання грошових коштів.

Ключова особливість пропонованого алгоритму формування БДДС на короткостроковий період полягає в тому, що, в першу чергу, проводяться аналіз поточної потреби підрозділів і сформованої до кінця періоду структури платежів за договірними взаєминам. Тільки після цього звіряються закладені в БДР і інвестиційний бюджет доходи і витрати з потребами за поточним руху грошових коштів. Результатом такої звірки може бути як коригування БДДС, так і зміна БДР та інвестиційного бюджету.

Такий підхід до планування руху грошових коштів відповідає відомому в математичної теорії оптимального управління принципом оптимальності Р. Беллмана: оптимальний шлях руху до досягається мети з поточного стану, в якому знаходиться об'єкт, не залежить від передісторії руху об'єкта в поточний стан. "Поточний стан" об'єкта в нашому випадку - що склалася на початок періоду планування ситуація за договірними взаєминам і потребам підприємства в коштах.

Заявочної-договірна методика формування БДДС представлена на рис.1:

Малюнок 1 заявочний-договірна методика формування БДДС

При плануванні надходжень грошових коштів (блок 1 на рис.1) проводиться розрахунок передбачуваних надходжень грошових коштів на підставі наявних планових даних за доходами за даний період і можливим погашенням дебіторської заборгованості покупцями (Надходження).

Розрахунок надходжень виконується з урахуванням сформованої практики взаємин з покупцями. Для цього за допомогою, наприклад, статистичних методів проводиться аналіз поточної діяльності підприємства і визначаються наступні показники:

- терміни погашення дебіторської заборгованості;

- відсоток вступників авансів від загальної суми, реалізованої продукції (товару);

- терміни від отримання авансів до виконання підприємством відповідних зобов'язань;

- відсоток "безнадійних" боргів в загальній частці пред'явлених покупцям рахунків.

Розрахунок цих показників проводиться по кожному виду діяльності в розрізі груп контрагентів. Для цього можна використовувати бухгалтерську базу підприємства.

Після розрахунку загальної суми планових надходжень визначається максимально можлива сума виплат за період:

Виплати = Сальдо поч + Надходження - Сальдо кін - Резерв, де

- Сальдо поч - фактичний (при відсутності таких даних - плановий) залишок грошових коштів на початок періоду планування;

- Сальдо кін - планований залишок грошових коштів на кінець періоду планування;

- Резерв - резерв коштів на незаплановані, надзвичайні виплати.

Планування виплат грошових коштів здійснюється на основі затверджених заявок і договорів (блок 2 на рис.1). В рамках даної методики передбачається створення бази договорів, в якій реєструються всі ув'язнені з підприємством фінансові та господарські договори. Для планування виплат грошових коштів на основі разових взаємин з контрагентами, які не оформлених договорами, призначений документ заявка (Приблизний формат табличній частині заявки наведено в табл. 3). Заявка складається підрозділом на витрати по поточній діяльності. Обов'язкова умова заявки - наявність документального підтвердження кожного рядка витрат (рахунок, довідка, виробничий план).

Таблиця 3 Формат заявки

№ п / пНайменування товару, послугиДатаПріоритетВид деят. / Об'єкт будівництваКонтрагентДоговір, рахунокКоличе-ствоСумаПеріодичність складання заявок відповідає періодичності планування бюджету. При використанні декількох різних по інтервалу планів складання заявок проводиться по кожному періоду.

При отриманні заявок по всіх структурних підрозділах Підприємства проводиться аналіз даних, що надійшли. Складання графіка виплат грошових коштів проводиться в два етапи:

- визначення призначення виплат;

- визначення дат виплат.

На першому етапі після визначення максимальної суми виплат (Виплати) проводиться вибір найбільш пріоритетних статей оплат. Якщо максимальної суми виплат недостатньо, щоб покрити свої найбільш пріоритетні (обов'язкові до сплати) статті, то робиться висновок про необхідність отримання кредиту, позики в розмірі, необхідному для оплати цих витрат. Кредити і позики збільшують надходження Підприємства за планований період, але збільшують виплати наступних періодів.

На другому етапі проводиться визначення дат виплат. Для цього складається графік надходжень грошових коштів, на основі якого визначається залишок грошових коштів на кожен крок планування (мінімальний, неподільний період планування - наприклад, день, тиждень і т.д.).

Таблиця. 4 Форма плану-календаря руху грошових коштів

Дата

Залишок на початок

надходження

виплати

Залишок на кінець

Спочатку визначаються терміни найбільш пріоритетних статей виплат виходячи з необхідних термінів оплати і можливостей Підприємства по виконанню цих зобов'язань. Далі терміни оплати визначаються за іншими статтям, починаючи з найбільш пріоритетних статей, і закінчуючи менш пріоритетними. При цьому проводиться контроль касових розривів, тобто відсутність періодів з негативними залишками на початок, кінець періоду.

Крім того, сума виплат за статтями формується з урахуванням лімітів по витратах для кожного підрозділу, що встановлюються на основі планового БДР та інвестиційного бюджету (блок 3 на рис.1). У разі, якщо виплати є доцільними і необхідними, приймається рішення про внесення коригувань в БДР і інвестиційний бюджет.

Після вибору статей і визначення термінів оплат, заповнюються графи заявок підрозділів, що підтверджують оплату обраних статей в певні терміни в планованої сумі і кількості. У табл. 5 наведені графи табличній частині заявки, що заповнюється особою, відповідальною за визначення термінів і статей виплат.

Таблиця 5

Затв. кол-во

Затв. сума оплати

дата оплати

Заявки до затверджених термінами та статтями оплат повертаються керівникам підрозділу. При формуванні заявок на наступний період керівники підрозділів вправі знову вказати в заявці статті, які не пройшли (які не отримали підтвердження про оплату) в попередні періоди.

На основі звіту за затвердженими заявками (графіка по виплатах), а також графіка надходжень грошових коштів формується платіжний календар, а на основі останнього - БДДС (блок 4 на рис.1).

Важливим аспектом пропонованої методики поряд з технологією складання є організація робіт з планування. Методика формування БДДС повинна входити до складу положення про планування на підприємстві (бути закріпленої у внутрішніх нормативних документах) і бути обов'язковою до застосування для всіх підрозділів.

Заявки за період групувати, і виведені в формі звіту по підрозділах, представляються керівнику, відповідальному за витрату коштів. Звіт аналізується за пріоритетом заявок, за статтями витрат, за видами діяльності, і по кожному рядку заявки проставляються сума і дата оплати за заявками. Чи не затверджені заявки повинні бути надані в наступний місяць нарівні з новими заявками.

При організації планування необхідно передбачити операції контролю:

- відповідності статей БРГК лімітами (визначаються БДР і інвестиційним бюджетом);

- доцільність вироблених витрат і перевитрат (порівняння з виробничою програмою);

- ліміту залишків грошових коштів на кінець періоду на випадок непередбачених витрат;

- контроль відсутності "касових" розривів.

Контроль здійснюється відповідно до положення про планування, основними принципами якого є:

- відповідність поданих заявок фінансовим планом;

- здійснення платежів на основі письмових заявок служб-ініціаторів;

- перерахування грошових коштів проводиться відповідно до реєстру на оплату, затвердженим Фінансовим директором.

Заявки на оплату подані підрозділами понад план оплачуються тільки з дозволу Генерального директора (або особою, яка його заміщає).

Алгоритм формування бюджету руху грошових коштів при короткостроковому (оперативному) плануванні

Алгоритм формування бюджету руху грошових коштів при короткостроковому (оперативному) плануванні

Додав (а) Казанцев К.А., Попов Е.В.

Опубліковано в журналі Економічний аналіз: теорія і практика. 2004. №12.

Одним з найважливіших факторів, що визначають ефективність ведення бізнесу для підприємства, є можливість керувати своєю платоспроможністю. Основним інструментом управління грошовими коштами служить система управлінського обліку і бюджетування. Грошовий потік контролюється в бюджетуванні за допомогою Бюджету руху грошових коштів. У статті автори намагаються розкрити основні підходи до формування бюджету руху грошових коштів і запропонувати свою методику формування цього бюджету.

Бюджет руху грошових коштів

Під бюджетом руху грошових коштів (БРГК) розуміють бюджет (план) руху розрахункового рахунку і готівкових грошових коштів в касі підприємства або його структурного підрозділу, що відображає всі прогнозовані надходження і зняття грошових коштів в результаті господарської діяльності підприємства [1].

Для ефективного ведення бізнесу підприємству в сьогоденні і майбутньому необхідно мати позитивний баланс грошових коштів. Саме тому БДДС відводиться чільне місце в системі бюджетування. Як зазначає В.Хруцкій "в бізнесі є тільки одна непоправна помилка залишитися без коштів на розрахунковому рахунку або на тому рахунку, з якого можна фінансувати поточні операції та інвестиційні проекти" [1].

БДДС складають як з метою забезпечення постійної наявності грошових коштів, які спрямовуються на виконання зобов'язань підприємства, так і для ефективного використання надлишку цих коштів [2]. Отже, в БРГК повинні бути передбачені заходи проти так званих "касових розривів", тобто ситуацій, пов'язаних з нестачею готівкових коштів для поточних виплат (в якості заходів можуть бути банківські кредити, випуск акцій або інше залучення коштів). Тимчасово вільні грошові кошти можуть спрямовуватися, наприклад, в інвестиційні проекти, банківський вклад під відсоток і т.д.

Таким чином, БДДС повинен забезпечувати наявність оптимального щоденного залишку (кінцевого сальдо) грошових коштів на протязі всього періоду планування:

Кінцеве сальдо грошових коштів = початкове сальдо грошових коштів + надходження - виплати (1)

Склад і етапи формування БДДС в бюджетуванні

Бюджет руху грошових коштів зазвичай складають на основі бюджету доходів і витрат (БДР) та інвестиційного бюджету [3]. Однак, БДДС не може бути отриманий розрахунковим шляхом з двох згаданих бюджетів. Це пов'язано з різною методикою формування БДДС і БДР. Бюджет доходів і витрат формується за методом "нарахування" (тобто доходи і витрати визначаються в той момент часу, коли вони були реально понесені, незалежно від оплати), бюджет руху грошових коштів - за "касовим" методом (тобто . доходи і витрати повинні бути не тільки здійснені, але і оплачені). Крім того, існують статті бюджету доходів і витрат, які не пов'язані з рухом грошових коштів (наприклад, амортизація, шлюб, недостача), так само як і існують статті руху грошових коштів, не пов'язані з поточним оборотом капіталу та інвестиційною діяльністю (кредити і позики).

Фахівці компанії ІНТАЛЄВ, наприклад, наводять такі відмінності в статтях БДР і БРГК (табл.1) [4]:

Таблиця. 1 Відмінності в статтях БДР і БРГК

Стаття

БДР

БДДС

амортизація

+

Переоцінка основних фондів і товарно-матеріальних цінностей

+

Брак у виробництві

+

Псування і інші втрати

+

Нестачі за результатами інвентаризації

+

Курсові різниці

+

Отримання / погашення кредитів (позики)

+

Купівля основних фондів

+

капітальні ремонти

+

непрямі податки

+

Природно, що БДДС, що розробляється на основі згаданих бюджетів, складається з частин, функціонально пов'язаних з відповідними частинами БДР та інвестиційного бюджету.

Джай К. Шим виділяє 4 основні розділу БДДС [5]:

- Надходження грошових коштів (залишок на початок періоду, надходження платежів від покупців та інших дебіторів);

- Витрата грошових коштів (виплати кредиторам);

- Чистий потік грошових коштів (різниця між надходженнями і витратами);

- Фінансовий розділ, деталізує отримання і погашення позикових коштів.

Окремі дослідники [6] виділяють додатково розділ з інвестиційної діяльності, під якою розуміється діяльність підприємства, пов'язана з капітальними вкладеннями (придбання будівель, споруд, нематеріальних активів, а також їх продаж; здійснення довгострокових фінансових вкладень в інші організації, випуск облігацій та інших цінних паперів ). Останній розділ є відображенням інвестиційного бюджету і описує рух грошових коштів за програмою інвестицій підприємства.

Процедуру розробки БДДС доцільно розбити на ряд послідовно виконуваних етапів. З наведеного в роботі В. Хруцкого опису процесу бюджетування можна виділити наступні етапи формування БДДС [1]:

- Визначення необхідного рівня коштів для фінансування інвестиційних витрат (на здійснення капітальних вкладень, придбань основних засобів, будівництва на власні потреби, тобто всіх витрат, що фінансуються за рахунок прибутку, що залишився у підприємства після оподаткування);

- Визначення мінімального рівня щоденного залишку грошових коштів на непередбачені витрати ( "кінцеве сальдо" у натуральному вираженні (1));

- Визначення доходної частини бюджету ( "надходження" у формулі (1)) - виконуються на основі бюджету продажів з урахуванням аналізу гасіння дебіторської заборгованості, бюджету по інвестиційної (продаж основних засобів та інших активів підприємства) і фінансової діяльності (дивіденди, відсотки отримані);

- Визначення видаткової частини бюджету ( "виплати" у формулі (1)) - виконуються на основі бюджетів за прямими витратами (витрати на оплату праці, витрати на сировину і матеріали (зазвичай при визначенні вартості сировини і матеріалів використовують облікові (нормативні) ціни, які можуть відрізнятися від ринкових цін) - з урахуванням руху запасів сировини і матеріалів), бюджетів накладних витрат (оплата праці АУП, інші загальноцехові і загальногосподарські витрати), бюджетів по інвестиційної (покупка і будівництво основних фондів) і фінансової діяльності (возв ат кредитів і відсотків за ними, виплата дивідендів);

- Формування бюджету руху грошових коштів, контроль і коригування.

Приклад бюджету руху грошових коштів наведено в Табл.2.

Таблиця. 2 Приклад БДДС

показник

план

факт

Сальдо грошових коштів на початок періоду Надійшло коштів всього

У тому числі: Від покупців за відвантажену продукцію Кредити та позики Дивіденди і отримані відсотки Реалізація ОЗ та інших активів

Витрачено коштів всього: У тому числі Оплата сировини, матеріалів Оплата праці Виплата дивідендів і відсотків Витрати на придбання ОЗ та інших активів Розрахунки з бюджетом Інші платежі Чистий грошовий потік Сальдо грошових коштів на кінець періоду

Заявочної-договірна методика формування БДДС

Можливості ефективного планування руху грошових коштів залежать від періоду планування. Довгострокові (рік і більше) і середньострокові (квартал, рік) БДДС можуть практично збігатися з БДР. Чим більше період планування, тим ближче БДДС до БДР. При переході до короткострокового (оперативного) планування не представляється можливим брати за основу скоригований на той же період БДР через сильну схильності процесу руху грошових коштів випадковим впливам, які майже неможливо передбачити на етапі складання БДР, як то: коливання термінів і розмірів оплати, умов і обсягів поставок. Крім того, дані про вартісному вираженні витрат в БДР зазвичай є приблизними, створюються на основі нормативних (облікових) цін на сировину і матеріали.

Традиційна методика формування видаткової частини Бюджету руху грошових коштів, наприклад, описана в роботах К. Щіборщ [3] або В. Хруцкого [1] дозволяє формувати бюджет руху грошових коштів на період від кількох місяців до року, проте не завжди підходить для потреб оперативного ( короткострокового) планування терміном до 1 місяця.

У зв'язку з цим авторами пропонується в доповненні до традиційною методикою заявочної-договірна методика, в якій передбачається формування Бюджету руху грошових коштів і платіжного календаря (під яким розуміється графік надходжень коштів і платежів підприємства) на основі заявок на витрачання грошових коштів.

Ключова особливість пропонованого алгоритму формування БДДС на короткостроковий період полягає в тому, що, в першу чергу, проводяться аналіз поточної потреби підрозділів і сформованої до кінця періоду структури платежів за договірними взаєминам. Тільки після цього звіряються закладені в БДР і інвестиційний бюджет доходи і витрати з потребами за поточним руху грошових коштів. Результатом такої звірки може бути як коригування БДДС, так і зміна БДР та інвестиційного бюджету.

Такий підхід до планування руху грошових коштів відповідає відомому в математичної теорії оптимального управління принципом оптимальності Р. Беллмана: оптимальний шлях руху до досягається мети з поточного стану, в якому знаходиться об'єкт, не залежить від передісторії руху об'єкта в поточний стан. "Поточний стан" об'єкта в нашому випадку - що склалася на початок періоду планування ситуація за договірними взаєминам і потребам підприємства в коштах.

Заявочної-договірна методика формування БДДС представлена на рис.1:

Малюнок 1 заявочний-договірна методика формування БДДС

При плануванні надходжень грошових коштів (блок 1 на рис.1) проводиться розрахунок передбачуваних надходжень грошових коштів на підставі наявних планових даних за доходами за даний період і можливим погашенням дебіторської заборгованості покупцями (Надходження).

Розрахунок надходжень виконується з урахуванням сформованої практики взаємин з покупцями. Для цього за допомогою, наприклад, статистичних методів проводиться аналіз поточної діяльності підприємства і визначаються наступні показники:

- терміни погашення дебіторської заборгованості;

- відсоток вступників авансів від загальної суми, реалізованої продукції (товару);

- терміни від отримання авансів до виконання підприємством відповідних зобов'язань;

- відсоток "безнадійних" боргів в загальній частці пред'явлених покупцям рахунків.

Розрахунок цих показників проводиться по кожному виду діяльності в розрізі груп контрагентів. Для цього можна використовувати бухгалтерську базу підприємства.

Після розрахунку загальної суми планових надходжень визначається максимально можлива сума виплат за період:

Виплати = Сальдо поч + Надходження - Сальдо кін - Резерв, де

- Сальдо поч - фактичний (при відсутності таких даних - плановий) залишок грошових коштів на початок періоду планування;

- Сальдо кін - планований залишок грошових коштів на кінець періоду планування;

- Резерв - резерв коштів на незаплановані, надзвичайні виплати.

Планування виплат грошових коштів здійснюється на основі затверджених заявок і договорів (блок 2 на рис.1). В рамках даної методики передбачається створення бази договорів, в якій реєструються всі ув'язнені з підприємством фінансові та господарські договори. Для планування виплат грошових коштів на основі разових взаємин з контрагентами, які не оформлених договорами, призначений документ заявка (Приблизний формат табличній частині заявки наведено в табл. 3). Заявка складається підрозділом на витрати по поточній діяльності. Обов'язкова умова заявки - наявність документального підтвердження кожного рядка витрат (рахунок, довідка, виробничий план).

Таблиця 3 Формат заявки

№ п / пНайменування товару, послугиДатаПріоритетВид деят. / Об'єкт будівництваКонтрагентДоговір, рахунокКоличе-ствоСумаПеріодичність складання заявок відповідає періодичності планування бюджету. При використанні декількох різних по інтервалу планів складання заявок проводиться по кожному періоду.

При отриманні заявок по всіх структурних підрозділах Підприємства проводиться аналіз даних, що надійшли. Складання графіка виплат грошових коштів проводиться в два етапи:

- визначення призначення виплат;

- визначення дат виплат.

На першому етапі після визначення максимальної суми виплат (Виплати) проводиться вибір найбільш пріоритетних статей оплат. Якщо максимальної суми виплат недостатньо, щоб покрити свої найбільш пріоритетні (обов'язкові до сплати) статті, то робиться висновок про необхідність отримання кредиту, позики в розмірі, необхідному для оплати цих витрат. Кредити і позики збільшують надходження Підприємства за планований період, але збільшують виплати наступних періодів.

На другому етапі проводиться визначення дат виплат. Для цього складається графік надходжень грошових коштів, на основі якого визначається залишок грошових коштів на кожен крок планування (мінімальний, неподільний період планування - наприклад, день, тиждень і т.д.).

Таблиця. 4 Форма плану-календаря руху грошових коштів

Дата

Залишок на початок

надходження

виплати

Залишок на кінець

Спочатку визначаються терміни найбільш пріоритетних статей виплат виходячи з необхідних термінів оплати і можливостей Підприємства по виконанню цих зобов'язань. Далі терміни оплати визначаються за іншими статтям, починаючи з найбільш пріоритетних статей, і закінчуючи менш пріоритетними. При цьому проводиться контроль касових розривів, тобто відсутність періодів з негативними залишками на початок, кінець періоду.

Крім того, сума виплат за статтями формується з урахуванням лімітів по витратах для кожного підрозділу, що встановлюються на основі планового БДР та інвестиційного бюджету (блок 3 на рис.1). У разі, якщо виплати є доцільними і необхідними, приймається рішення про внесення коригувань в БДР і інвестиційний бюджет.

Після вибору статей і визначення термінів оплат, заповнюються графи заявок підрозділів, що підтверджують оплату обраних статей в певні терміни в планованої сумі і кількості. У табл. 5 наведені графи табличній частині заявки, що заповнюється особою, відповідальною за визначення термінів і статей виплат.

Таблиця 5

Затв. кол-во

Затв. сума оплати

дата оплати

Заявки до затверджених термінами та статтями оплат повертаються керівникам підрозділу. При формуванні заявок на наступний період керівники підрозділів вправі знову вказати в заявці статті, які не пройшли (які не отримали підтвердження про оплату) в попередні періоди.

На основі звіту за затвердженими заявками (графіка по виплатах), а також графіка надходжень грошових коштів формується платіжний календар, а на основі останнього - БДДС (блок 4 на рис.1).

Важливим аспектом пропонованої методики поряд з технологією складання є організація робіт з планування. Методика формування БДДС повинна входити до складу положення про планування на підприємстві (бути закріпленої у внутрішніх нормативних документах) і бути обов'язковою до застосування для всіх підрозділів.

Заявки за період групувати, і виведені в формі звіту по підрозділах, представляються керівнику, відповідальному за витрату коштів. Звіт аналізується за пріоритетом заявок, за статтями витрат, за видами діяльності, і по кожному рядку заявки проставляються сума і дата оплати за заявками. Чи не затверджені заявки повинні бути надані в наступний місяць нарівні з новими заявками.

При організації планування необхідно передбачити операції контролю:

- відповідності статей БРГК лімітами (визначаються БДР і інвестиційним бюджетом);

- доцільність вироблених витрат і перевитрат (порівняння з виробничою програмою);

- ліміту залишків грошових коштів на кінець періоду на випадок непередбачених витрат;

- контроль відсутності "касових" розривів.

Контроль здійснюється відповідно до положення про планування, основними принципами якого є:

- відповідність поданих заявок фінансовим планом;

- здійснення платежів на основі письмових заявок служб-ініціаторів;

- перерахування грошових коштів проводиться відповідно до реєстру на оплату, затвердженим Фінансовим директором.

Заявки на оплату подані підрозділами понад план оплачуються тільки з дозволу Генерального директора (або особою, яка його заміщає).

При утворенні "касових розривів" (тобто ситуації, коли видаткова частина бюджету перевищує дохідну, і підсумкове сальдо грошових коштів на конкретну дату стає негативним) вживаються заходи щодо їх усунення - рішення по "урізання" витрат (або зсув витрат у часі) або отримання банківського кредиту.

Запропонований алгоритм формування бюджету руху грошових коштів був успішно застосований на великому підприємстві постачальника мережевого газу ВАТ "Свердловскоблгаз".

Застосування методики показало, що методика має наступні переваги:

- Простота. Методика досить проста в застосуванні і реалізації на виробництві.

- Достовірність. Достовірність досягається за рахунок того, що дані представляються тільки про реально необхідні витрати, і всі підрозділи підприємства беруть участь у плануванні.

- Наочність. Виконавці оперативно отримують звіт про затверджені і незатверджених витратах.

література

- Хруцький В.Є., Сизова Т.В., Гамаюнов Внутріфірмове бюджетування. На-княжа книга з постановки фінансового планування - М .: Фінанси і ста-Тістик, 2003.

- Апчерч А., Управлінський облік: принципи та практика: Пер. з англ. / Под. Ред. Соколова Я.В., Смирнової І.А. - М.: Фінанси і статистика, 2002.

- Щіборщ К.В., Бюджетування діяльності промислових підприємств Росії. - М .: Видавництво "Справа і Сервіс", 2001.

- Компанія ІНТАЛЄВ, Методичний посібник "5 кроків до бюджетного управ-лення", версія 2.0, 2003.

- Шим Джай К., Сігел Джойл Г., Основи комерційного бюджетування / Пер. з англ. - СПб .: Азбука, 2001..

- Мазур І.І., Шапіро В.Д. Реструктуризація підприємств і компаній - М .: Вища школа, 2000..

- Хорнгрен Ч.Т., Фостер Дж. Бухгалтерський облік: Управлінський аспект - М .: Фінанси і статистика, 1995

- Друрі К., Введення в управлінський і виробничий облік - М: Аудит ЮНИТИ, 1998.

Алгоритм формування бюджету руху грошових коштів при короткостроковому (оперативному) плануванні

Алгоритм формування бюджету руху грошових коштів при короткостроковому (оперативному) плануванні

Додав (а) Казанцев К.А., Попов Е.В.

Опубліковано в журналі Економічний аналіз: теорія і практика. 2004. №12.

Одним з найважливіших факторів, що визначають ефективність ведення бізнесу для підприємства, є можливість керувати своєю платоспроможністю. Основним інструментом управління грошовими коштами служить система управлінського обліку і бюджетування. Грошовий потік контролюється в бюджетуванні за допомогою Бюджету руху грошових коштів. У статті автори намагаються розкрити основні підходи до формування бюджету руху грошових коштів і запропонувати свою методику формування цього бюджету.

Бюджет руху грошових коштів

Під бюджетом руху грошових коштів (БРГК) розуміють бюджет (план) руху розрахункового рахунку і готівкових грошових коштів в касі підприємства або його структурного підрозділу, що відображає всі прогнозовані надходження і зняття грошових коштів в результаті господарської діяльності підприємства [1].

Для ефективного ведення бізнесу підприємству в сьогоденні і майбутньому необхідно мати позитивний баланс грошових коштів. Саме тому БДДС відводиться чільне місце в системі бюджетування. Як зазначає В.Хруцкій "в бізнесі є тільки одна непоправна помилка залишитися без коштів на розрахунковому рахунку або на тому рахунку, з якого можна фінансувати поточні операції та інвестиційні проекти" [1].

БДДС складають як з метою забезпечення постійної наявності грошових коштів, які спрямовуються на виконання зобов'язань підприємства, так і для ефективного використання надлишку цих коштів [2]. Отже, в БРГК повинні бути передбачені заходи проти так званих "касових розривів", тобто ситуацій, пов'язаних з нестачею готівкових коштів для поточних виплат (в якості заходів можуть бути банківські кредити, випуск акцій або інше залучення коштів). Тимчасово вільні грошові кошти можуть спрямовуватися, наприклад, в інвестиційні проекти, банківський вклад під відсоток і т.д.

Таким чином, БДДС повинен забезпечувати наявність оптимального щоденного залишку (кінцевого сальдо) грошових коштів на протязі всього періоду планування:

Кінцеве сальдо грошових коштів = початкове сальдо грошових коштів + надходження - виплати (1)

Склад і етапи формування БДДС в бюджетуванні

Бюджет руху грошових коштів зазвичай складають на основі бюджету доходів і витрат (БДР) та інвестиційного бюджету [3]. Однак, БДДС не може бути отриманий розрахунковим шляхом з двох згаданих бюджетів. Це пов'язано з різною методикою формування БДДС і БДР. Бюджет доходів і витрат формується за методом "нарахування" (тобто доходи і витрати визначаються в той момент часу, коли вони були реально понесені, незалежно від оплати), бюджет руху грошових коштів - за "касовим" методом (тобто . доходи і витрати повинні бути не тільки здійснені, але і оплачені). Крім того, існують статті бюджету доходів і витрат, які не пов'язані з рухом грошових коштів (наприклад, амортизація, шлюб, недостача), так само як і існують статті руху грошових коштів, не пов'язані з поточним оборотом капіталу та інвестиційною діяльністю (кредити і позики).

Фахівці компанії ІНТАЛЄВ, наприклад, наводять такі відмінності в статтях БДР і БРГК (табл.1) [4]:

Таблиця. 1 Відмінності в статтях БДР і БРГК

Стаття

БДР

БДДС

амортизація

+

Переоцінка основних фондів і товарно-матеріальних цінностей

+

Брак у виробництві

+

Псування і інші втрати

+

Нестачі за результатами інвентаризації

+

Курсові різниці

+

Отримання / погашення кредитів (позики)

+

Купівля основних фондів

+

капітальні ремонти

+

непрямі податки

+

Природно, що БДДС, що розробляється на основі згаданих бюджетів, складається з частин, функціонально пов'язаних з відповідними частинами БДР та інвестиційного бюджету.

Джай К. Шим виділяє 4 основні розділу БДДС [5]:

- Надходження грошових коштів (залишок на початок періоду, надходження платежів від покупців та інших дебіторів);

- Витрата грошових коштів (виплати кредиторам);

- Чистий потік грошових коштів (різниця між надходженнями і витратами);

- Фінансовий розділ, деталізує отримання і погашення позикових коштів.

Окремі дослідники [6] виділяють додатково розділ з інвестиційної діяльності, під якою розуміється діяльність підприємства, пов'язана з капітальними вкладеннями (придбання будівель, споруд, нематеріальних активів, а також їх продаж; здійснення довгострокових фінансових вкладень в інші організації, випуск облігацій та інших цінних паперів ). Останній розділ є відображенням інвестиційного бюджету і описує рух грошових коштів за програмою інвестицій підприємства.

Процедуру розробки БДДС доцільно розбити на ряд послідовно виконуваних етапів. З наведеного в роботі В. Хруцкого опису процесу бюджетування можна виділити наступні етапи формування БДДС [1]:

- Визначення необхідного рівня коштів для фінансування інвестиційних витрат (на здійснення капітальних вкладень, придбань основних засобів, будівництва на власні потреби, тобто всіх витрат, що фінансуються за рахунок прибутку, що залишився у підприємства після оподаткування);

- Визначення мінімального рівня щоденного залишку грошових коштів на непередбачені витрати ( "кінцеве сальдо" у натуральному вираженні (1));

- Визначення доходної частини бюджету ( "надходження" у формулі (1)) - виконуються на основі бюджету продажів з урахуванням аналізу гасіння дебіторської заборгованості, бюджету по інвестиційної (продаж основних засобів та інших активів підприємства) і фінансової діяльності (дивіденди, відсотки отримані);

- Визначення видаткової частини бюджету ( "виплати" у формулі (1)) - виконуються на основі бюджетів за прямими витратами (витрати на оплату праці, витрати на сировину і матеріали (зазвичай при визначенні вартості сировини і матеріалів використовують облікові (нормативні) ціни, які можуть відрізнятися від ринкових цін) - з урахуванням руху запасів сировини і матеріалів), бюджетів накладних витрат (оплата праці АУП, інші загальноцехові і загальногосподарські витрати), бюджетів по інвестиційної (покупка і будівництво основних фондів) і фінансової діяльності (возв ат кредитів і відсотків за ними, виплата дивідендів);

- Формування бюджету руху грошових коштів, контроль і коригування.

Приклад бюджету руху грошових коштів наведено в Табл.2.

Таблиця. 2 Приклад БДДС

показник

план

факт

Сальдо грошових коштів на початок періоду Надійшло коштів всього

У тому числі: Від покупців за відвантажену продукцію Кредити та позики Дивіденди і отримані відсотки Реалізація ОЗ та інших активів

Витрачено коштів всього: У тому числі Оплата сировини, матеріалів Оплата праці Виплата дивідендів і відсотків Витрати на придбання ОЗ та інших активів Розрахунки з бюджетом Інші платежі Чистий грошовий потік Сальдо грошових коштів на кінець періоду

Заявочної-договірна методика формування БДДС

Можливості ефективного планування руху грошових коштів залежать від періоду планування. Довгострокові (рік і більше) і середньострокові (квартал, рік) БДДС можуть практично збігатися з БДР. Чим більше період планування, тим ближче БДДС до БДР. При переході до короткострокового (оперативного) планування не представляється можливим брати за основу скоригований на той же період БДР через сильну схильності процесу руху грошових коштів випадковим впливам, які майже неможливо передбачити на етапі складання БДР, як то: коливання термінів і розмірів оплати, умов і обсягів поставок. Крім того, дані про вартісному вираженні витрат в БДР зазвичай є приблизними, створюються на основі нормативних (облікових) цін на сировину і матеріали.

Традиційна методика формування видаткової частини Бюджету руху грошових коштів, наприклад, описана в роботах К. Щіборщ [3] або В. Хруцкого [1] дозволяє формувати бюджет руху грошових коштів на період від кількох місяців до року, проте не завжди підходить для потреб оперативного ( короткострокового) планування терміном до 1 місяця.

У зв'язку з цим авторами пропонується в доповненні до традиційною методикою заявочної-договірна методика, в якій передбачається формування Бюджету руху грошових коштів і платіжного календаря (під яким розуміється графік надходжень коштів і платежів підприємства) на основі заявок на витрачання грошових коштів.

Ключова особливість пропонованого алгоритму формування БДДС на короткостроковий період полягає в тому, що, в першу чергу, проводяться аналіз поточної потреби підрозділів і сформованої до кінця періоду структури платежів за договірними взаєминам. Тільки після цього звіряються закладені в БДР і інвестиційний бюджет доходи і витрати з потребами за поточним руху грошових коштів. Результатом такої звірки може бути як коригування БДДС, так і зміна БДР та інвестиційного бюджету.